2020. 8. 5. 19:17ㆍ미국 주식투자/뉴스와 실적

인텔(NASDAQ : INTC) 2020 Q2 실적분석

인텔의 이전 실적 분석글은 아래 링크에서 보실 수 있습니다.

2020/08/05 - [미국 주식투자/뉴스와 실적] - 인텔(NASDAQ : INTC) 2020 Q2 실적분석

2019/08/01 - [미국 주식투자/뉴스와 실적] - Intel's(NASDAQ : INTC) 인텔 2019 2Q 실적 분석

Intel's(NASDAQ : INTC) 인텔 2019 2Q 실적 분석

Intel's(NASDAQ : INTC) 인텔 실적 분석 1분기 실적발표 분석글과 비교해 보시면 좋을 것 같습니다. 1분기에 인텔은 정말 암울한 실적을 발표했었거든요. 2019/04/28 - [미국 주식투자/종목 분석, 정보] - Int

o0o04.tistory.com

1. 어닝 하이라이트

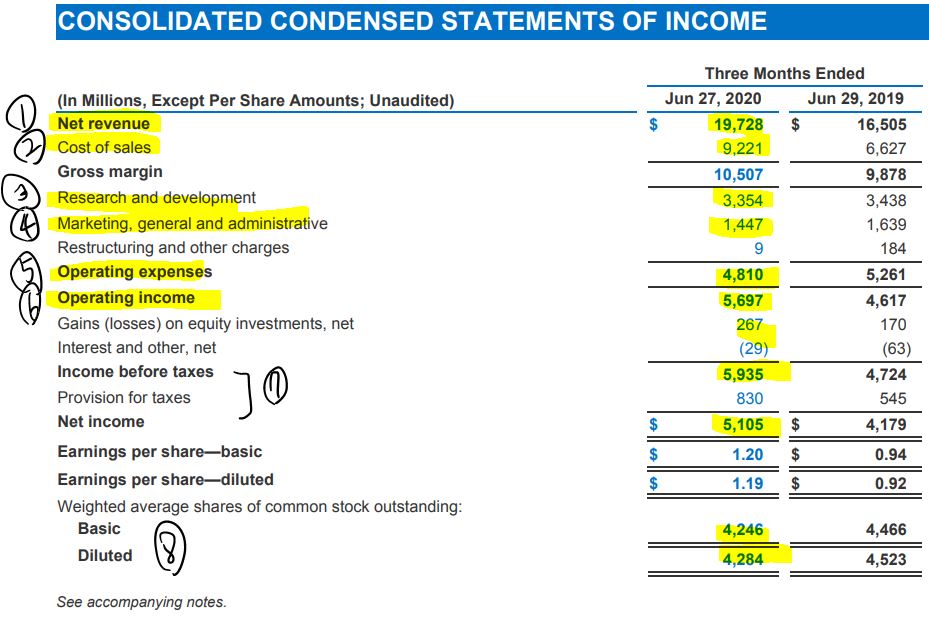

- 2분기 매출은 190억 7000만 달러로 전년 동기 대비 20% 증가 하였습니다. 데이터 센터 부분 매출은 34% 성장했고, 전체 매출의 52% 였습니다. pc 부분 매출은 7% 증가했습니다.

- 2분기의 GAAP 주당 순이익 (EPS)는 1.19 달러로 전년 동기대비 29% ; non-GAAP EPS는 1.23달러로 전년 동기 16% 증가했습니다.

- 연초 대비, 170억 3000만 달러의 영업현금흐름과 100억 6000만 달러의 잉여현금흐름이 창출 됐고, 28억 달러가 배당금으로 지불되었습니다.

- 10nm 제품 전환 가속화; 7nm 제품 전환은 예상보다 지연되었습니다.

- 연간 매출 예상은 750억달러; GAAP EPS는 4.53달러, non-GAAP EPS는 4.85 달러로 예상합니다.

“It was an excellent quarter, well above our expectations on the continued strong demand for computing performance to support cloud-delivered services, a work- and learn-at-home environment, and the build-out of 5G networks,”

said Bob Swan, Intel CEO.

"클라우드 제공서비스, 재택근무와 가정 학습 환경, 5G 네트워크 구축을 지원하기 위한 지속적인 수요가 우리의 예상보다 훨씬 높은 훌륭한 분기였습니다."

밥스 완, 인텔 CEO가 말했습니다.

“In our increasingly digital world, Intel technology is essential to nearly every industry on this planet. We have an incredible opportunity to enrich lives and grow this company with a continued focus on innovation and execution."

"점점더 디지털화 되는 우리 세상에서, 인텔의 기술은 지구상의 거의 모든 산업에 필수적입니다. 우리는 혁신과 실행에 계속해서 집중하면서 삶을 풍요롭게 하고 회사를 성장시킬 수 있는 놀라운 기회를 가지고 있습니다."

정말 인텔에게 '훌륭한 분기'였을지 보겠습니다.

2. 재무제표

2-1. 재무상태

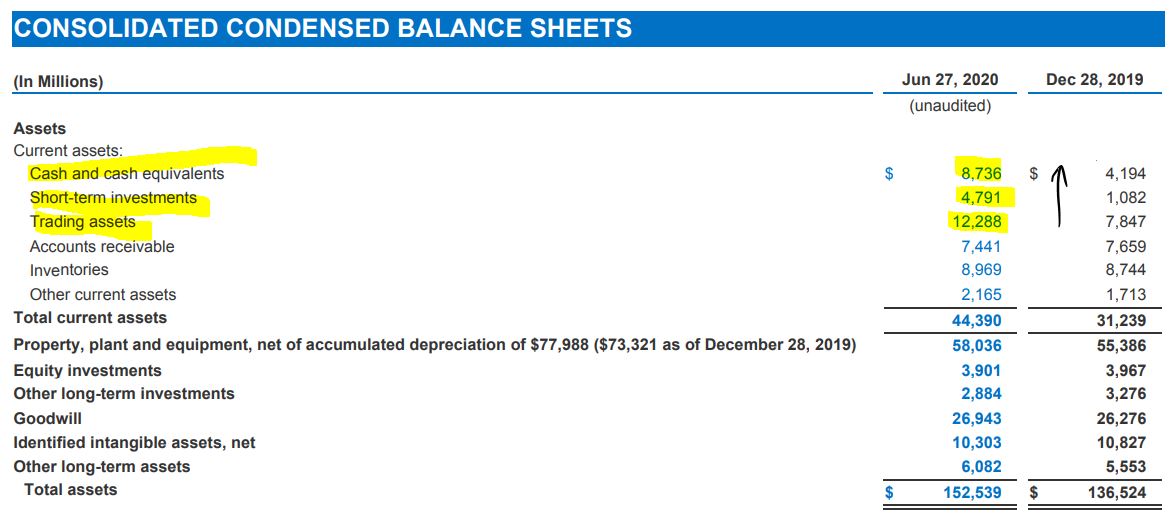

유동자산이 42% 특히 현금자산이 108% 증가 했습니다.

부채가 20% 증가, 자본도 6% 증가 했습니다.

유동자산은 현금과 현금성 자산, 단기투자, 시장성 자산 모두 증가했습니다.

이들의 출처를 찾아봐야겠죠.

분기 초의 영업현금흐름+투자현금흐름+재무현금흐름으로 창출된 현금=기말의 현금과 현금성 자산 증가분.

45억 4200만 달러.

여기에 기초에 있던 현금 41억 9400만 달러를 더하면, 현금성 자산 87억 3600만 달러가 나옵니다.

영업현금흐름은 +, 투자현금흐름은 -, 재무현금흐름은 + 였습니다.

재무현금흐름에서 조달된 현금이 15억 4200만 달러로 부채일 것입니다.

자본상태표를 보면 부채 증감이 눈에 보이죠?

주로 신규 장기부채 발행으로 들어온 현금이었습니다.

이래서 현금흐름표는 속일 수 없는 거죠.

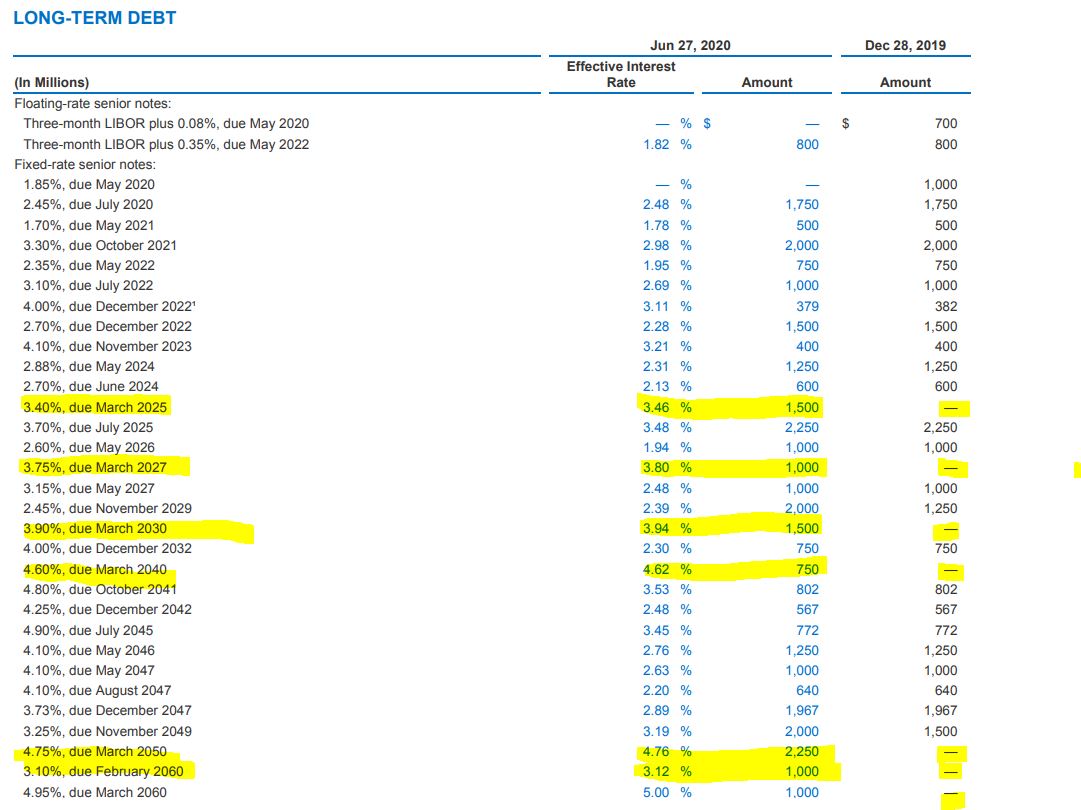

신규 장기부채의 내역들을 보니...

2025년 3월 만기 3.4%, 2027년 3월 만기 3.75%, 2030년 3월 만기 3.9%, 2040년 3월 만기 4.6%, 2050년 3월 만기 4.75%, 2060년 2월과 3월 만기 각각 4.75%와 3.10% 이네요.

금리가 기존에 부채들보다 약간 높네요.

의도까지 파악할 순 없겠지만 covid-19로 경제가 위기인 와중에 살아남기 위한 방법이 아닐까 생각합니다.

2-2. 실적 비교

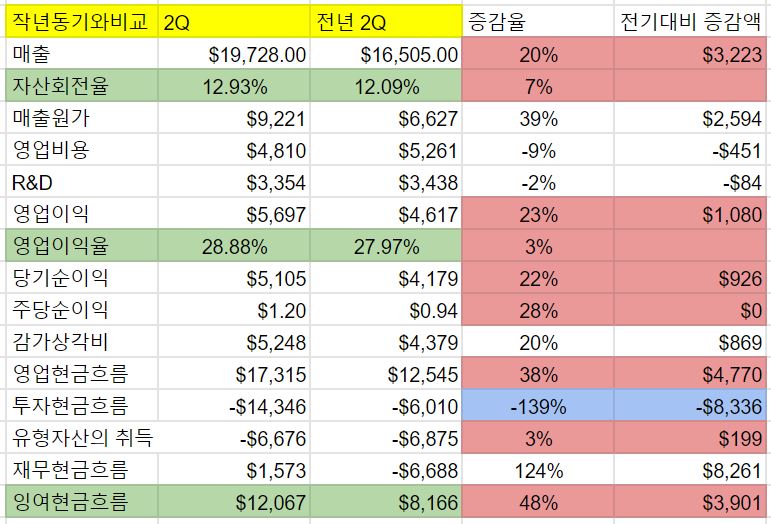

매출은 전년 동기 대비 20% 증가,

매출원가는 39%가 늘었지만 영업비용은 9%나 감소!

특히 R&D가 2% 감소한게 눈에 들어옵니다.(7nm도 늦췄는데 연구개발비를 줄여?)

비용절감의 결과로 영업이익은 매출 증가폭보다도 높은 전년 동기대비 23% 증가한 56억 9700만 달러!

당기순이익 역시 51억 500만 달러! 영업이익율은 28.88%로 개선!

현금흐름에서도 영업현금흐름은 38%나 증가하고 재무현금흐름은 124% 증가, 그러나 투자현금흐름은 139% 감소하였습니다.

손익계산서에서 다시 봐볼까요?

1. 매출 자체가 증가. 2. 매출원가도 만만치 않게 늘었지만, 3. R&D와 4. 마케팅비용은 물론 판관비까지 줄이며 5.비용절감에 성공. 6. 그결과 영업이익과 7.당기순이익은 증가!

8. 추가로 자사주 매입까지 하며 주주환원을 하니 EPS까지도 오른다!

정말 훌륭한 실적입니다.

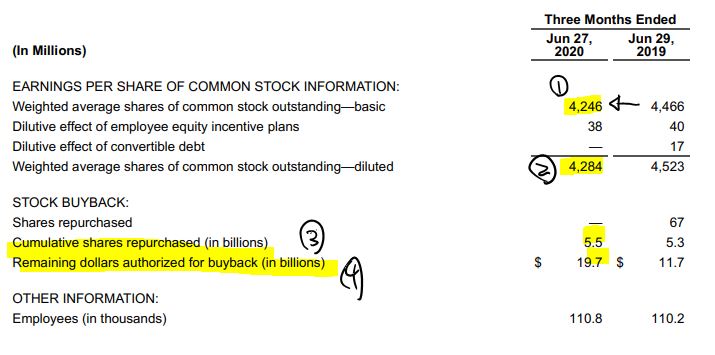

자사주 매입을 좀더 봐볼까요?

유통 주식수가 약 45억 주에서 42억 주로 감소하였습니다.

자사주 매입을 위해 지불된 금액은 55억 달러, 자사주 매입을 위해 허용된 나머지 금액이 197억 달러나 됩니다.

현금자산이 100억달러가 안되는데 엄청난 금액인거죠.

R&D에 35억 달러가 안되게 쓰이고 있습니다.

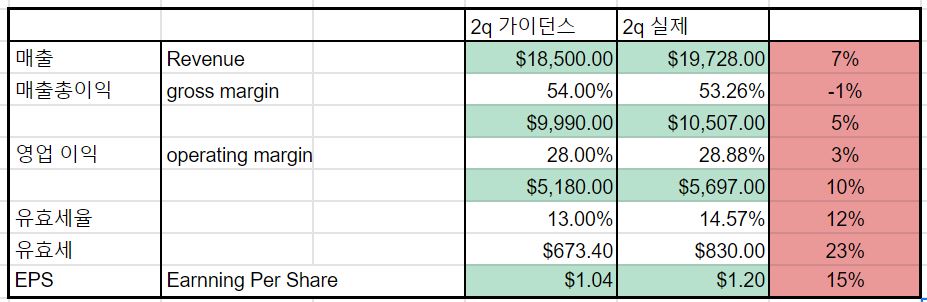

1분기에 인텔이 발표했던, 2분기 가이던스와 2분기 실제 실적과의 비교입니다.

비용절감을 잘했으니 가이던스보다도 훌륭한 실적을 보여줬습니다.

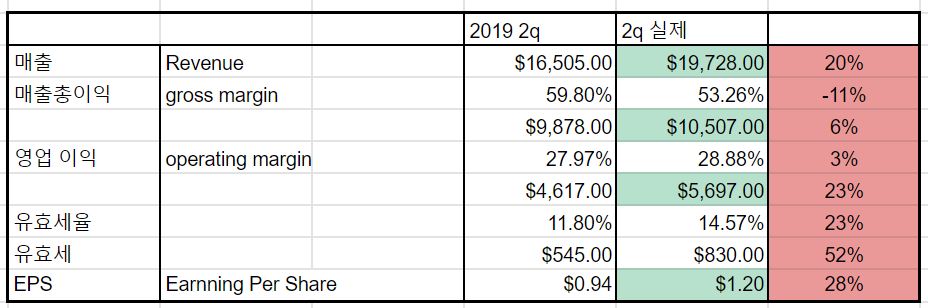

19년 2분기보다도 훨씬 잘나온 실적을 보여줬습니다.

이런 실적을 보여줬는데, 근데 왜 인텔이 끝났다는 말까지 나오는 걸까요?

너무 당장의 실적에 치중한 것은 아닐까요?

R&D까지 줄이고, 투자현금흐름도 감소한 것이 마음에 걸립니다.

AMD가 턱밑까지 쫓아오고(기술력 자체는 이미 능가해버림.) AI부분에선 엔비디아에게 밀리는 형국일텐데...

2020/01/25 - [미국 주식투자/뉴스와 실적] - 인텔(NASDAQ : INTC) 2019 Q4 실적/2020 반도체의 해가 오는가?

인텔(NASDAQ : INTC) 2019 Q4 실적/2020 반도체의 해가 오는가?

10Q가 아니라 어닝릴리즈이니 간단히 쓰겠습니다. 곧 연차보고서가 나올텐데 그때가 되면 인텔은 제대로 다뤄도 될거 같습니다. 모바일 티스토리로 쓰니 편하네요~. 먼저 어닝릴리즈로 발표된

o0o04.tistory.com

제가 이전 인텔의 19년 4분기 실적에서 재고자산의 work in process(재공품)이 늘어난 것을 긍정적으로 평가했습니다.

만들고 있는 물건이 있다는 것은 인텔이 수요 증가를 예상해 제품생산을 늘리고 있다는 뜻으로 해석할 수 있으니까요.

2분기가 지난 지금, 재고자산의 현황입니다.

1. Work in process(재공품)은 2억 달러 만큼 감소하였습니다. 그만큼이 완제품이 되었다는 거죠. 아마 그 이상일 겁니다. 새로 재공품이 된 원재료도 있을 테니까요.

2. 그런데 Finished goods를 볼까요? 수요증가에 맞춰 팔렸으면 가장 좋았을텐데 그냥 쌓였습니다.

반도체야 유통기한이 있는게 아니니 이 재고자산들 언제든 팔면 좋겠지만 이게 안 좋게 보이는 이유는 단 하나죠.

7nm 기반 CPU제품의 연기!

이게 왜 중요할까요?

DDR5로 반도체 시장이 개편되고 있습니다.

삼성전자가 반도체의 강자이다보니 우리나라 뉴스에도 자주 들리는데요. 반도체 사이클.

지금 그 사이클이 바뀌고있는거죠. 이미 AMD가 7nm기반 제품을 출시한 상황에서 심지어...인텔이 7nm 제품을 발표하겠다고한 2021년에 5nm 제품까지 발표한다고 합니다.

amd와 인텔의 덩치 차이를 생각하면 있을수가 없는일이죠.

이와중에 R&D까지 줄이고 투자까지 줄이니 투자자들은 불안한 겁니다.

3. 전망과 요약

사실 제품 성능이 뒤쳐져도 소비자들은 인텔의 제품을 골라줄 수 있습니다.

주주 입장에서는 다음 분기 실적만 잘나오면 그만이죠.

다음분기 가이던스입니다.

매출은 2019년 3분기보다 5% 감소한 182억 달러.

영업이익은 2019년 3분기 보다 15% 감소한 50억 9600만 달러.

EPS는 2019년 3분기 보다 25% 감소한 1.02 달러.

가이던스 까지 하향한게 결정타가 아니었나 싶습니다.

아까 서두에 첨부한 인텔 CEO의 말입니다.

“It was an excellent quarter, well above our expectations on the continued strong demand for computing performance to support cloud-delivered services, a work- and learn-at-home environment, and the build-out of 5G networks,”

said Bob Swan, Intel CEO.

"클라우드 제공서비스, 재택근무와 가정 학습 환경, 5G 네트워크 구축을 지원하기 위한 지속적인 수요가 우리의 예상보다 훨씬 높은 훌륭한 분기였습니다."

밥스 완, 인텔 CEO가 말했습니다.

과연 이 훌륭한 분기가 다음 분기에도 이어질지 지켜보겠습니다!

(본 게시글은 작성시점의 내용을 근거로 쓰였습니다. 부족한 제 주관적인 의견이 포함되어있음을 알립니다. )

'미국 주식투자 > 뉴스와 실적' 카테고리의 다른 글

| 페이스북 FY2020 Q2 : 벌금을 안 냈더니 이익이 두배! (0) | 2020.08.09 |

|---|---|

| AMD(NASDAQ : AMD) 깃발을 올리다. (4) | 2020.08.06 |

| 2분기 MAGA 실적 분석(feat. msft, aapl, goog, amzn) (0) | 2020.08.03 |

| 테슬라(NASDAQ : TSLA) 비싼데 오를 종목?!(+분식회계?) (4) | 2020.07.23 |

| 플러그파워(NASDAQ : PLUG) 2019 10-K 분석 (12) | 2020.07.21 |