2020. 7. 21. 20:37ㆍ미국 주식투자/뉴스와 실적

플러그 파워 (NASDAQ: PLUG) 2019 10-K 분석

작년 이맘때쯤 분석했던 플러그파워라는 회사의 연간보고서를 다시 간략히 분석해보겠습니다.

저도 본업이있고, 분석해야할 회사가 많기 때문에 간략히 분석하였다는점 유의해주시기바랍니다.

2019/05/27 - [미국 주식투자/뉴스와 실적] - 플러그파워 [NASDAQ: PLUG] 2018 10-K 분석

제가 글을 올렸던 2019년 5월 27일 이후 3배가 넘게 올랐네요.

대단합니다. 앞으로 더 오를 수 있을까요?

실적과 기업상태를 봐야겠죠?(단기적으로는 차트 까지도!)

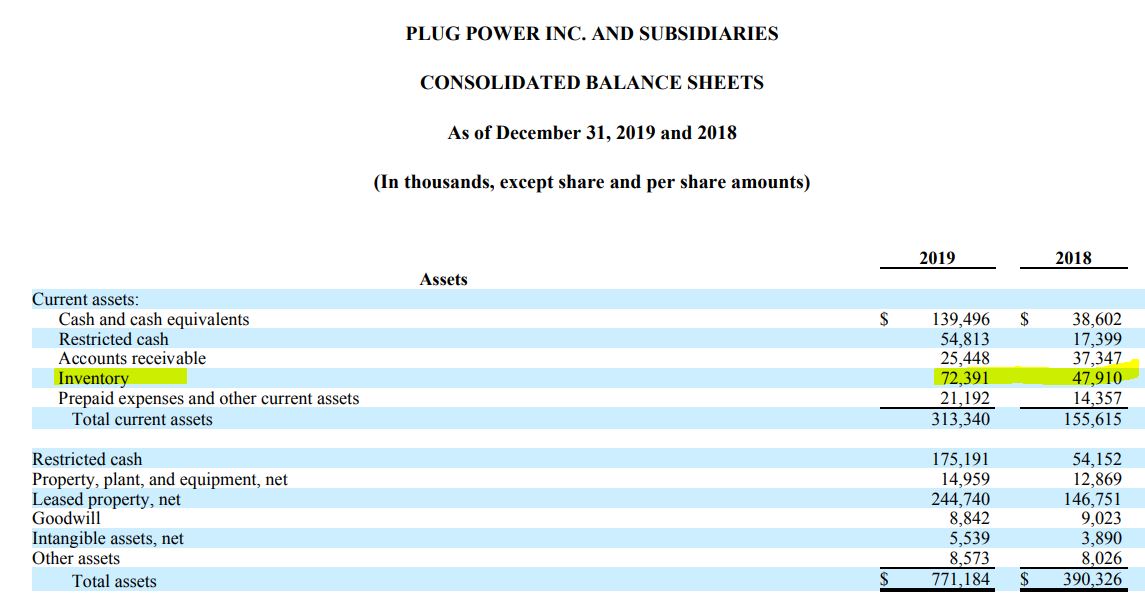

자산 계정입니다.

현금 및 현금성 자산이 3배 가까이 늘었고

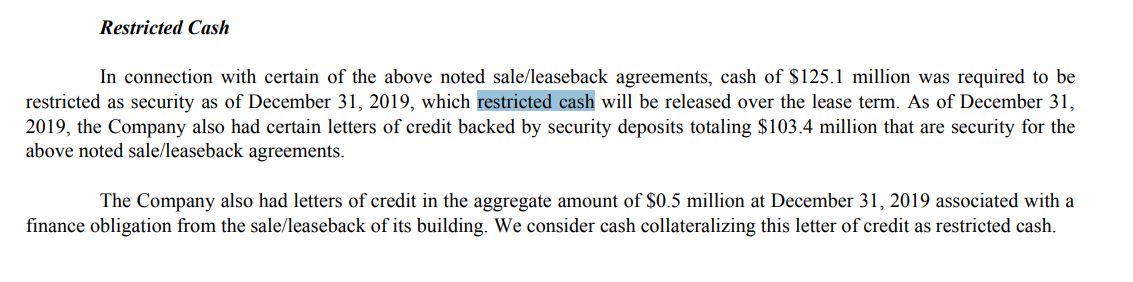

Restricted Cash(제한된 현금)도 마찬가지입니다.

의외로 매출채권은 감소했습니다.

재고자산도 4791만 달러에서 7239만 달러로 많이 늘어났습니다.

그 결과, 유동자산은 두배 가까이 늘어난 모습입니다.

먼저 유동자산이나, 비유동자산 양면으로 제한된 현금이 많은데요.

Restricted Cash(제한된 현금)이 뭘까요?

한번 보고 가겠습니다.

(여러분 모르면 그냥 인베스토피디아 검색하면 됩니다. 저도 방금 또 보고 왔습니다.)

일단 제한된 현금. 어감부터 좋진 않죠?

보통 기업의 현금과 현금성 자산은 어떻게 쓰든 법에 저촉되지 않는다면 그 기업 마음대로 쓰면 됩니다.

제한된 현금이라는건 일종의 담보금입니다.

특정 용도를 위해 사용이 제한된 현금이란거죠.

플러그파워의 경우 1억 2510만 달러가 2019년 12월 31일 기준 담보금으로 잡혀있는 것입니다.

그리고 그 담보금은 무엇을 위한 담보금이냐 sale/leaseback(매각후 재임대) 라고 하네요.

즉 플러그파워는 1억 2510만 달러 상당의 자산(아마도 공장)을 매각하였고 그것을 다시 재임대 하였으며 이때의 담보금은 1억 2510만 달러 상당의 제한된 현금이라는 뜻이죠.

자금 조달을 위해 이런 방법을 택한 거죠.

회사 상황이 안 좋아진다면 좋은 현상은 아니죠?

좋게 해석할 여지는 있지만, 희망사항으로 주식을 할 수는 없죠.

두번째로 매출채권입니다.

의외로 매출채권은 감소하였습니다.

매출이 늘어나는데 매출채권이 감소하는건 대체로 좋게봅니다. 분식회계로 의심받을 일도 줄어들죠.

다만 재고자산이 급격히 늘어났다는점은 유의해야겠습니다.

매출채권중 회수할 수 없을 것으로 보이는 불량 매출 채권은 결국 대손 상각 됩니다.

간단히 말하면 떼먹힌거죠.

플러그파워의 경우 당사가 판단하길 떼먹힐 거라고 여겨지는 의심스러운 매출채권이 25만 9000달러라고 하네요.

전체 매출채권 규모가 2544만 8000달러입니다.

마지막으로 재고자산이 많이 늘었는데요.

약 51퍼센트 늘어났습니다.

재고자산을 늘려서 매출을 뻥튀기한다고 말을 많이 하는데요.

회사가 물건을 많이 찍어내고 그렇게 해서 원가를 절감시키면 물건 하나로 얻는 이익이 높아집니다. 공장 돌리는 전기세, 직원의 추가 임금 등은 급격하지 않지만 재료는 한번에 많이 사면 살 수록 싸게 살 수 있으니까요.

그런 것들을 생각할떄 재고자산이 매출에 비해 급격하게 늘어나는 걸 체크해야합니다.

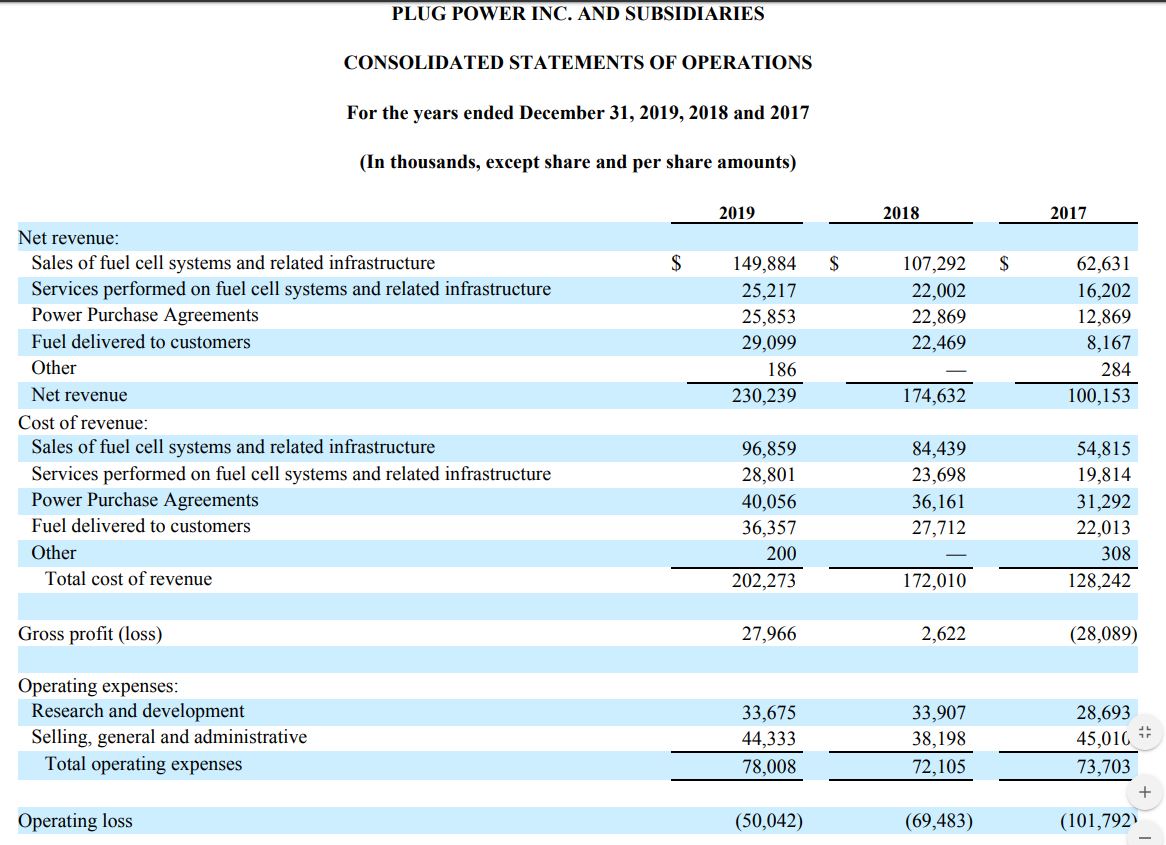

그럼 매출로 넘어가야겠죠?

순매출(net revenue)이 2019년 2억 3023만 9000달러로 2018년 1억 7463만 2000달러에 비해 약 32퍼센트 정도 증가하였습니다.

재고자산이 50퍼센트 늘어난거에 비해 좀 아쉽지만, 어쨌든 매출은 성장하고 있습니다.

중요한건 매출원가(cost of revenue)를 매출이 늘어난것에 비해 억제를 잘 시켰다는 점인데요.

매출이 32퍼센트 증가할때 매출원가는 18퍼센트 밖에 증가하지 않았습니다.

이건 곧 비용절감이죠?

매출총이익(Gross profit)이 증가합니다.

영업비용(Operating expenses)도 억제를 잘시켜서, 아직도 영업손실(적자) 상태이지만 전기보다 감소하였습니다. 무려 28퍼센트나 흑자를 향해 가까워졌습니다.

이제 현금흐름표로 넘어가겠습니다.

이런 작지만 성장하는 회사들은 자본조달을 많이합니다.

사업을 크게 벌려야하니까요.

자본조달에는 은행이 빌려준 돈인 부채와 주주들의 투자를 받은 자본이 있습니다.

2019년에 형광펜 표시를 보시면, 신주공모를 하였고 장기부채도 발행하였습니다.

플러그파워는 할 수 있는 모든 자본조달을 다 했다는 뜻이죠.

신주 공모는 1억 5842만 달러입니다. 전년도의 2배 가까운 수치이지만 2017년보단 적습니다.

장기 부채는 1억 1191만 달러입니다.

직원수가 임시 노동자 206명을 포함해 835명이네요.

매출이 2억 3000만 달러 였는데 직원 한명당 1년에 약 27만 달러 정도의 매출을 올린다고 볼 수 있겠습니다.

감이오나요? 아직 멀었죠. 직원들만 먹고 살게 아니라 회사도 승승 장구해야하고 주주들에게 환원도 해야하니까요.

결론

이런 환경과 정치의 영향을 많이 받을 수있는 종목은 장기투자하기 꺼려지는 점이 또 다른 체크 요소가 되겠네요.

당장 다음 미국대통령이나 현 대통령이 수소차 산업을 아예 박살낼 수 있으니까요. 그걸 견딜만큼 플러그파워는 아직 큰 회사가 아닙니다.

실적은 꾸준히 상승하고 있지만, 아직 적자 상태이며 회사의 자산을 담보로 매각후 임대하여 자산을 운용 중입니다. 자금 조달을 위해서겠죠.

이게 망해가는 회사의 버티려는 노력인지, 미래가 창창한 작은 회사의 커지려는 진통인지는 지켜봐야 압니다.

10-k는 분량이 매우 빽빽합니다. 추후에 더 분석해서 찾아오겠습니다.(과연?)

(본 게시글은 작성시점의 내용을 근거로 쓰였습니다. 부족한 제 주관적인 의견이 포함되어있음을 알립니다. )

'미국 주식투자 > 뉴스와 실적' 카테고리의 다른 글

| 2분기 MAGA 실적 분석(feat. msft, aapl, goog, amzn) (0) | 2020.08.03 |

|---|---|

| 테슬라(NASDAQ : TSLA) 비싼데 오를 종목?!(+분식회계?) (4) | 2020.07.23 |

| 페이스북 FY2020 Q1 : 의외로 재무건전성이 훌륭한 기업. (0) | 2020.06.27 |

| 비자 FY2020 Q2 : 꾸준히 가는 회사. (1) | 2020.06.05 |

| NAVER 2020 Q1 : 소프트웨어 기업의 한글 재무제표공부 (0) | 2020.06.05 |