2019. 8. 1. 03:15ㆍ미국 주식투자/뉴스와 실적

Intel's(NASDAQ : INTC) 인텔 실적 분석

1분기 실적발표 분석글과 비교해 보시면 좋을 것 같습니다.

1분기에 인텔은 정말 암울한 실적을 발표했었거든요.

2019/04/28 - [미국 주식투자/종목 분석, 정보] - Intel [NASDAQ: INTC] 인텔 2019 1Q 실적 분석

Intel [NASDAQ: INTC] 인텔 2019 1Q 실적 분석

Intel [NASDAQ: INTC] 인텔 2019 1Q 실적 분석 지난 4월 25일, 인텔[NASDAQ: INTC]은 로버트 스완(Robert Swan)을 CEO로 지명 한 후로는 첫번째 분기보고서를 발표했습니다. 인텔은 1분기에 매출이 평이하였고,..

o0o04.tistory.com

결과적으로 이때 추가매수를 했다면... 참고로 저는 그냥 홀딩만했네요.

일단 늘 하던대로 알파스트릿의 실적발표 기사글 번역 먼저 시작하겠습니다.

1. 어닝 하이라이트

Intel’s (NASDAQ: INTC) 주가는 장 마감후 2분기 실적이 예상치를 뛰어넘고, 애플(NASDAQ: AAPL)이 인텔의 스마트폰 모뎀 사업을 인수한다는 발표가 나옴에 따라 애프터 마켓에서 5% 상승했습니다.

또한 칩메이커(인텔을 말함)는 2019년의 EPS와 매출 가이던스를 조정했습니다.

인텔의 매출은 165억 1000만 달러에 주당 1.06 달러의 이익을 기록했습니다. 애널리스트들은 칩 메이커가 156억 9000만 달러의 매출로 주당 0.90 달러의 이익을 올릴 것으로 예상했습니다.

또한 예상대로, 애플은 인텔의 스마트폰 모뎀 사업을 10억 달러에 인수합니다.

GAAP EPS는 0.92 달러로 전년 동기 대비 12% 하락했습니다. 2분기 결과는 4월에 주어진 회사의 가이던스를 초과하였습니다. 인텔은 2분기 매출을 156억 달러로 GAAP 이익을 주당 0.83 달러로 책정했었스빈다. 회사는 6월 분기 조정된 이익을 주당 0.89 달러로 예상했습니다.

캘리포니아주 산타 클라라에 소재한 회사는 2분기의 강력한 성과를 기반으로, FY19 매출 전망을 5억달러 올린 695억 달러로 조정된 EPS 가이던스를 5센트 올린 4.40 달러로 상향하였습니다.

GAAP EPS는 이전 예상치인 4.14 달러에 비해 4.10 달러가 될 것으로 예상 됩니다.

2019년 3분기에, 인텔은 GAAP EPS가 1.16 달러, 비 GAAP EPS는 1.24달러가 될 것으로 예상 하였습니다. 9월 분기(3분기) 매출은 180억 달러로 고정되었습니다.

CEO인 Bob Swan은 말했습니다.

"데이터와 컴퓨터 집약적인 응용프로그램의 성장으로 우리의 pc중심과 데이터 중심 사업 양쪽에서 높은 성능의 제품에 대한 고객들의 수요가 증가하였습니다. 이에 따라, 2분기에 매출과 이익 모두 당사의 기대를 뛰어넘었습니다. "

2019년 5월의 투자자 미팅에서 CEO Bob Swan은 회사의 1분기 실적 보고에서 FY 2019의 전망을 줄이면서 "우리는 당신을 실망시켰습니다."라고 말했습니다.

별도의 발표에 따르면 애플은 인텔의 스마트폰 모뎀 사업부분의 대부분을 10억 달러에 구매할 것 이라고 합니다.

대략 2,200명의 인텔 직원이 지적재산, 장비 및 리스와 함께 애플에 합류합니다. 2019년 4분기에 종료될 것으로 예상되는 이 거래의 결과로, 애플은 17,000개가 넘는 무선 기술 특허를 보유하게 됩니다.

"이 거래의 결과로 우리는 중요한 지적 재산권과 우리팀이 만든 모뎀 기술을 유지하면서 5G 네트워크 기술 개발에 집중 할 수 있게 되었습니다." 라고 CEO Bob Swan이 말했습니다.

PC 중심사업(CCG)은 2분기에 1% 상승하였습니다. 이는 인텔의 고성능 제품과 상업 부분에서의 강점 및 가능한 관세 영향보다 앞서 구매한 소비자들의 강력한 혼압에 따른 것입니다.

시장 조사 기관인 IDC와 Gartner는 2019년 2분기에 전년 동기대비 전세계 PC 출하량이 증가하였다고 최근 보고하였습니다. IDC에 따르면, 전세계 PC 출하량은 전년대비 4.7% 증가한 6,490만 대이며, Gartner의 7월 보고에 따르면, 전세계 PC 출하량은 1.5% 증가한 6,300만 대입니다.

인텔의 경쟁사 Advanced Micro Devices (NASDAQ: AMD) 는 7월 30일 화요일에 최근 마감된 분기 결과를 발표할 예정입니다.

필라델피아 반도체 지수는 오늘 장이 마감하면서 1.7% 하락하였습니다. Cypress Semiconductor (NASDAQ: CY)는 장 마감 이후 2분기 실적을 발표하였는데, 역시 예상치를 뛰어넘었습니다. topped the estimates.(Cypress Semiconductor (NASDAQ : CY) 실적발표 기사 링크.)

인텔 주가는 2019년 4월 17일에 도달했던 52주 최고가격(59. 59 달러)에서 13% 하락했으며, 2019년이 시작한 후로는 11% 상승했다.

기사 원문 링크 : https://news.alphastreet.com/intel-intc-stock-q2-2019-earnings-results/

Intel (INTC) Q2 2019 earnings results | AlphaStreet

Intel's (NASDAQ: INTC) stock rose about 5% after the market closed today as the company's Q2 results surpassed estimates and on the announcement of Apple's (NASDAQ: AAPL) acquisition of Intel's smartphone modem business. The chipmaker also lifted adjusted

news.alphastreet.com

2. 재무제표

게시글 맨 첫부분에 언급한 1분기 실적발표 분석글에서 저는 신임 CEO 밥 스완이 부임한 첫 번째 분기보고서이기 때문에 어느정도 빅배스의 늬앙스로 가이던스를 하향한것이라고 추측하였습니다.

물론 인텔의 상황은 그때도 어렵고 지금도 어렵습니다. 그러나 일단 1분기 당시에 가이던스를 낮춘것은 빅배스의 영향도 없지않아보입니다. 일단 이번 분기도 어렵고 다음분기도 어렵다면 다음분기 가이던스를 최대한 낮춰서 어닝 비트라도 내놓으면 시장이 받아들이는 충격은 완화되니까요.

그러나 눈속임은 오래갈 수 없기때문에 인텔의 다음, 그 다음 분기의 실적이 어떻게 될지 제대로 분석해보는 것이 중요하다 생각합니다. 아쉬운것은 제가 반도체 기술에 대한 지식이 미약하기 때문에 그쪽 부분으로는 분석하기가 힘들다는 점이네요.

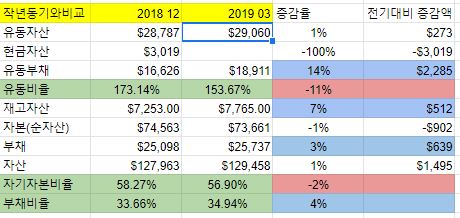

2-1. 재무상태

18년 12월과 비교한 재무상태 항목입니다.

유동부채가 늘었네요.

재고자산도 조금 늘었습니다. 반도체 재고는 계속해서 처리할 수 있어 식품기업보다 재고가 느는 점이 불안요소는 아니지만 유의해야겠네요.

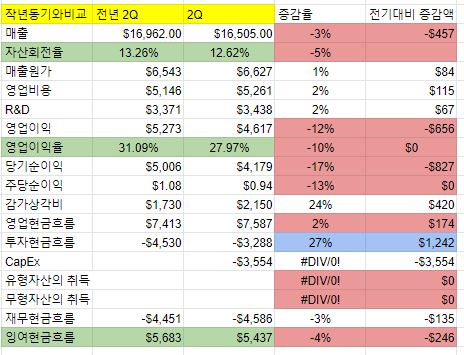

2-2. 실적 비교

자산회전율이 감소했습니다. 회사가 자산을 활용해 효과적으로 매출을 올리지 못했다, 또는 투자가 과다했다는 뜻으로 보통 해석됩니다.

매출, 영업이익, 영업이익율, 당기순이익 도 감소하고, 전반적으로 전년 동기보다 어려운 상황입니다. 제가 전년도 상황을 알지 못해서 확실하지는 않지만 2018년의 반도체 시장이 2019년 보다 호황이라고 알고 있는데요. 그 때문에 상대적으로 실적이 안좋아 보이는 것 같기도 합니다.

영업으로 들어온 현금은 늘어났습니다. 감가상각비가 늘어난 것에 의함으로 보입니다.

재무현금흐름 지출은 더 늘어났습니다.

자사주 매입도 감소, 배당은 약간 늘었네요. 회사 상황이 어려웠음을 알 수 있습니다.

반도체 기술에 대해 제가 모르는 부분이 많기 때문에, 재무제표만 보고 제가 느낀 생각들은 이 정도로 서술 할 수 있을 것 같습니다.

3. 전망과 요약

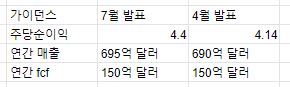

1분기 실적발표 당시 밥 스완 신임 CEO의 이야기대로 하반기부터는 상황이 어느 정도 호전 된 모양입니다.

4월 발표당시 2019년도 주당 순이익(EPS)를 4.14 달러로 하향조정하였는데 이번 발표에선 4.4달러로 상향조정하였습니다.

매출액도 5억달러 상향조정 되었습니다.

인텔은 지난 몇년간 IT 기술 발전에 맞춰 놀라운 성장을 하였는데요.

아무래도 반도체 제조업은 자본적지출이 막대하기 때문인지 상대적으로 PE값이 낮은 측면이 있습니다.

이정도 기업의 PE가 12정도 수준인 것은 사양산업이거나, 저평가 되어있거나인데 인텔은 자본적지출과 현 미중무역분쟁이라는 악재로 인해 저평가 되어있는 측면이 큽니다. 물론 이 PE값이 제자리를 찾는다고 확언할 수는 없습니다.

자동차 업계의 PE 값을 보면 확언이 힘들어지죠.

제가 간단한 산술로 산출한 예측 EPS가 처음으로 애널리스트들의 예측치와 큰 차이를 보이네요. 아무래도 산술로 나온 것 외에 반도체 업계의 여러 변수가 작용한 것으로 보입니다.

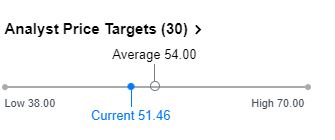

야후 목표주가는 최저가 38달러, 최고가 70달러였고 평균값은 54달러. 제가 이 글을 작성하던 시점의 현재가는 51.46 달러였습니다.

제가 간단한 공식으로 산출한 적정주가는 60달러(적정주가가 무조건 그 가격이 적정하다는 뜻은 당연히 아닙니다.)

목표주가는 72달러였습니다. 최소치도 38.42 달러고 컨센서스 평균값은 52달러로 아무래도 더이상 주가가 상승할 여력은 현재로서는 없어보입니다.

미중무역분쟁 해소나, 3분기에도 좋은 실적을 내주어야 할 것 같네요.

AMD라는 주식을 단타로 몇번 재미보기는 했었는데, 인텔의 위치를 위협하는 수준까지 AMD가 치고 올라오다보니 AMD에 대한 분석도 해야할 필요성을 느꼈습니다.

반도체 기술력에 대해서도 알아야하고, 주식을 하면서 알아야 할 것이 너무 많다는 것을 또 한 번 느끼네요.

(본 게시글은 작성시점의 내용을 근거로 쓰였습니다. 부족한 제 주관적인 의견이 포함되어있음을 알립니다. )

'미국 주식투자 > 뉴스와 실적' 카테고리의 다른 글

| Visa Inc[NYSE : V] 2019년 3Q 실적 분석. (4) | 2019.09.19 |

|---|---|

| Walt Disney Company(NYSE : DIS) 월트 디즈니 FY2019 Q3 실적분석 (6) | 2019.08.08 |

| Amazon.com(NASDAQ : AMZN) 아마존 2019 2Q 실적분석 (3) | 2019.07.28 |

| Microsoft ( NASDAQ: MSFT) 마이크로소프트 FY 2019 4Q 실적 분석 (4) | 2019.07.24 |

| Visa Inc[NYSE : V] 2019년 2Q 실적 분석. (0) | 2019.06.18 |