2020. 8. 6. 07:59ㆍ미국 주식투자/뉴스와 실적

AMD(NASDAQ : AMD) 2020 Q2 실적분석

이번 실적발표 전후로 제 포트폴리오에 편입하고 처음으로 분석하는 AMD 입니다.

현재 제 포트는

테슬라(NASDAQ : TSLA) 40%

엔비디아(NASDAQ : NVDA) 12.5%

애플(NASDAQ : AAPL) 12.5%

마이크로소프트(NASDAQ : MSFT) 10%

주미아(NYSE: JMIA) 10%

매치그룹((NASDAQ : MTCH) 5%

AMD(NASDAQ : AMD) 5%

페이스북(NASDAQ : FB) 5%

순입니다.

1. 어닝 하이라이트

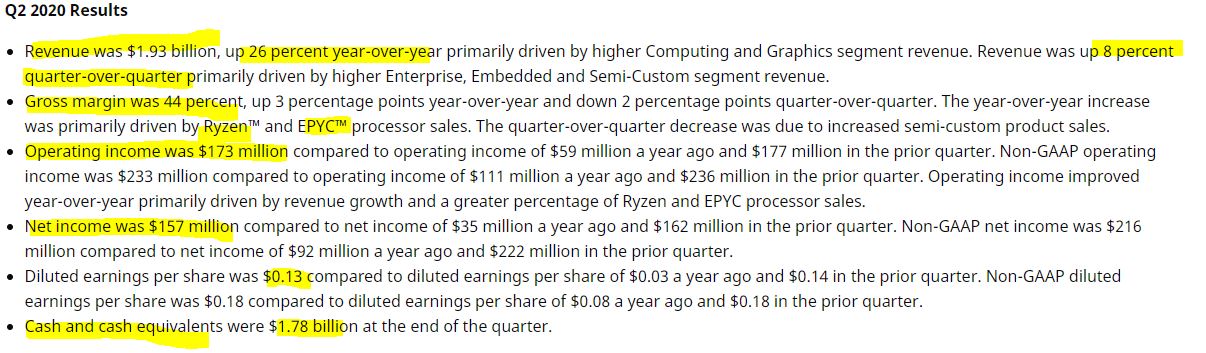

- 매출은 19억 3000만 달러로 주로 컴퓨팅과 그래픽 세그먼트 매출에 증가로 인해 전년 동기 대비 26% 증가 하였습니다. 매출은 주로 엔터프라이즈, 임베디드 및 세미 커스텀 세그먼트 매출 증가로 인해 전 분기 대비 8 % 증가하였습니다.

- 매출 총이익율은 44%였고, 전년 동기 대비 3%포인트 증가하였으며, 전 분기 대비 2%포인트 감소하였습니다. 전년 동기 대비 성장은 주로 Ryzen과 EPYC프로세서 판매로 인한 것 이었습니다. 전 분기 대비 감소는 주로 세미 커스텀 세그먼트의 판매 증가 때문 이었습니다.

- 영업이익은 전년 동기의 5900만 달러, 전 분기의 1억 7700만 달러에 비교해, 1억 7300만 달러였습니다. Non-GAAP 영업이익은 전년 동기 1억 1100만달러, 전 분기의 2억 3600만 달러에 비교해, 2억 3300만 달러였습니다.

- 영업이익은 주로 매출 증가와 Ryzen 및 EPYC 프로세서 판매 비중이 더 높아진 것으로 인해 증가했습니다.

- 당기순이익은 전년 동기 3500만달러, 전 분기의 1억 6200만 달러에 비교해, 1억 5700만 달러였습니다.

“We delivered strong second quarter results, led by record notebook and server processor sales as Ryzen and EPYC revenue more than doubled from a year ago,” said Dr. Lisa Su, AMD president and CEO.

"우리는 Rzyen과 Epyc 매출이 전년도보다 두배 이상 성장하는 기록적인 노트북과 서버 프로세서 판매로 강력한 2분기 결과를 가져왔습니다."

리사 수 박사, AMD의 사장겸 CEO가 말했습니다.

“Despite some macroeconomic uncertainty, we are raising our full-year revenue outlook as we enter our next phase of growth driven by the acceleration of our business in multiple markets"

"여러 시장에서 당사의 비즈니스 가속화로 인해 다음 성장 단계에 진입함에 따라, 거시 경제의 불확실성에도 불구하고 당사는 연간 총 매출 전망을 높이고 있습니다."

2. 재무제표

2-1. 재무상태

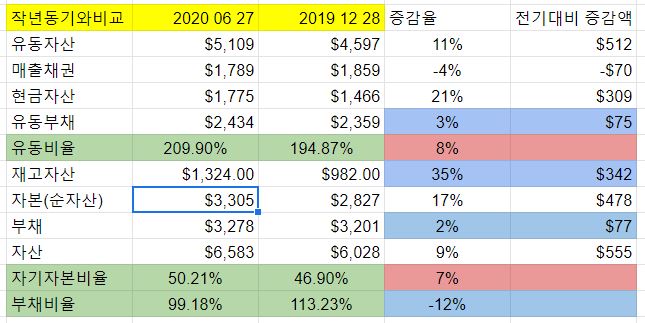

유동자산 11% 증가, 현금자산 21% 증가. 인텔과 비슷한 흐름이네요?

매출채권이 4% 감소한 것은, 위기에 매출채권 회수의 움직임이겠죠? COVID-19 때 많은 기업들이 이런 모습으 ㄹ보여줬습니다.

재고자산은 35%나 증가.

자본이 17% 증가한 반면 부채는 2% 증가하였고, 자산은 9% 증가하였습니다.

전체적으로 몸집이 많이 커진 느낌입니다.

자본의 증가는 유상증자와 같은 움직임이 있었단 뜻이겠죠?

네, 주식수가 늘어났습니다.

후술하겠지만 그럼에도 EPS가 큰 폭으로 늘어난 것이 인상적입니다.

보통은, 주식 수가 증가하면 기존 주주가치가 희석되기 때문에 악재로 봅니다. 하지만 꾸준히 성장할 비전이 있다면 신규 자본 조달로 회사의 몸집을 불려서 성장속도를 가속화 하기 때문에 장기적으로는 호재가 될 수 있겠죠.

예전에 설명 드린 적 있었는데요.

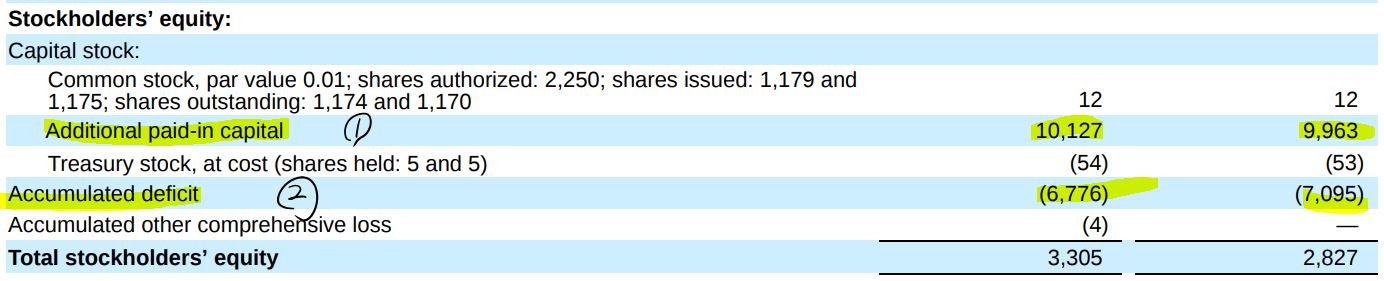

1. Additional paid-in capital(주식발행초과금) 이 증가.

2. Accumulated deficit(누적적자)가 감소한 탓에

결과적으로 자본이 증가한 것입니다.

주식발행초과금은 간단히 말해, 신주 발행을 할때 회사가 주식을 발행해 투자자에게 팔고 남은 금액입니다.

자세한 설명은 아래 링크에 있습니다.

2019/10/10 - [미국 주식투자/뉴스와 실적] - 리바이스 (NYSE : LEVI) 2019 3Q 실적분석.+APIC란 무엇인가?

리바이스 (NYSE : LEVI) 2019 3Q 실적분석.+APIC란 무엇인가?

리바이스 (NYSE : LEVI) 2019 3Q 실적분석. https://www.mk.co.kr/news/economy/view/2019/03/170369/ 리바이스, 기업공개로 7천억원 조달하며 뉴욕증시 `컴백` - 매일경제 올해 들어 미 증시 최대 공모 기록…21..

o0o04.tistory.com

누적적자는, AMD가 지금까지 성장하기 위해 감내한 적자이죠. 흑자전환에 돌아섰으니 누적된 적자가 감소하고 있는 것입니다.

즉 AMD의 자본은 계속해서 커질 여력이 있습니다.

35%나 증가한 재고자산의 항목을 볼까요?

가장 많이 증가한 것이 Work in process(재공품) 입니다.

재공품은 공정중인, 그러니까 완제품이 아니라 생산중인 단계의 제품을 말합니다.

이제 막 출시한 신제품들이 마구마구 생산중이라는 뜻입니다. 수요만 충분하다면 문제 없습니다.

장기 부채 항목도 보겠습니다. 2022년 만기로 7.50%나 되는 부채가 있네요. 3억달러로 AMD의 현금자산을 볼때 불안한 수준은 아닙니다.

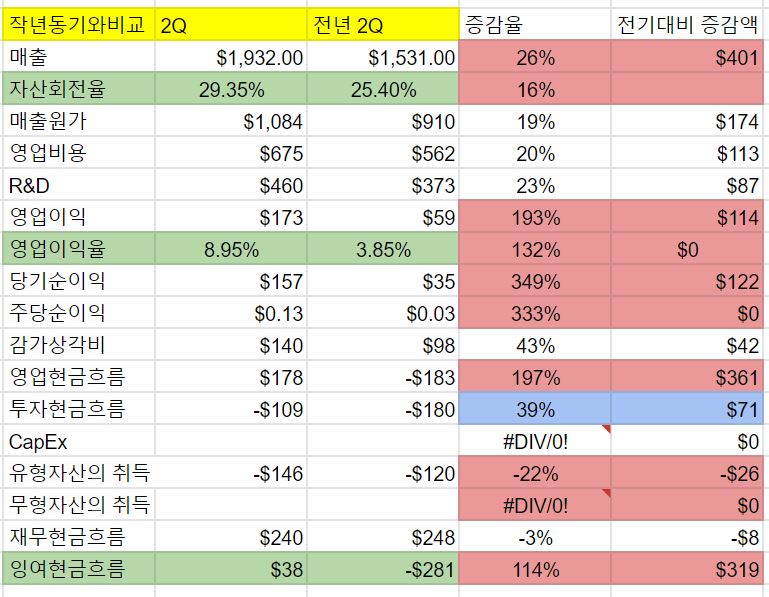

2-2. 실적 비교

실적을 보겠습니다.

매출이 전년 동기 대비 무려 26%나 증가하였습니다.

자산이 증가하였음에도, 매출 증가가 더 가파라 자산회전율은 29.35%로 전년 동기 대비 16%P 증가하였습니다.

매출원가와 영업비용은 전년 동기 대비 각각 19%, 20% 증가해 매출 증가 폭보다 적어 원가 절감을 한 모습입니다.

영업이익은 1억 7300만 달러로 193%나 증가하였고 당기순이익은 1억 5700만 달러로 349%나 증가하였습니다.

영업이익이 늘었으니 영업현금흐름도 1억 7800만 달러로 197%나 늘었습니다.

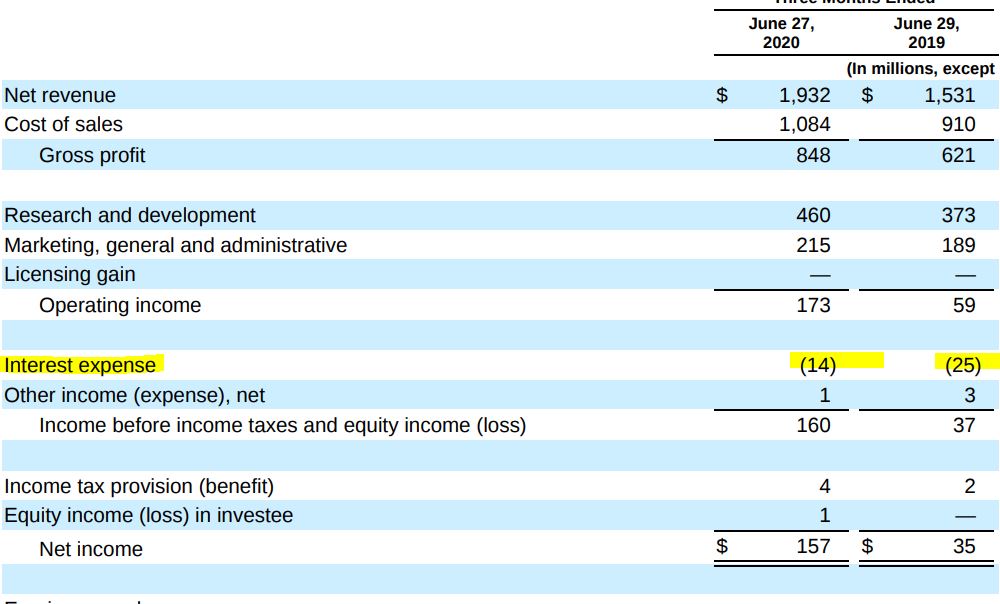

영업이익이 전년 동기대비 193% 늘어날 동안 당기순이익은 349%나 늘어날 수있었던 이유를 손익계산서를 보며 살펴보겠습니다.

Interest expense(이자 비용) 이 감소한 덕으로 보이네요.

부채 잔액이 줄어들었기 때문에 내야할 이자가 줄어들었다는 뜻이죠.

3. 전망과 요약

인텔이 지난 실적발표에서 7nm 제품의 출시를 2021년으로 미뤘는데요.

암드는 이에 맞서 2021년에 5nm 아키텍처인 Zen4를 출시하겠다고 발표했습니다.

일반 소비자 입장에선 사실 그렇게 크게 안 와닿을 수 있습니다. 사실 저도 인텔 cpu 사용합니다.

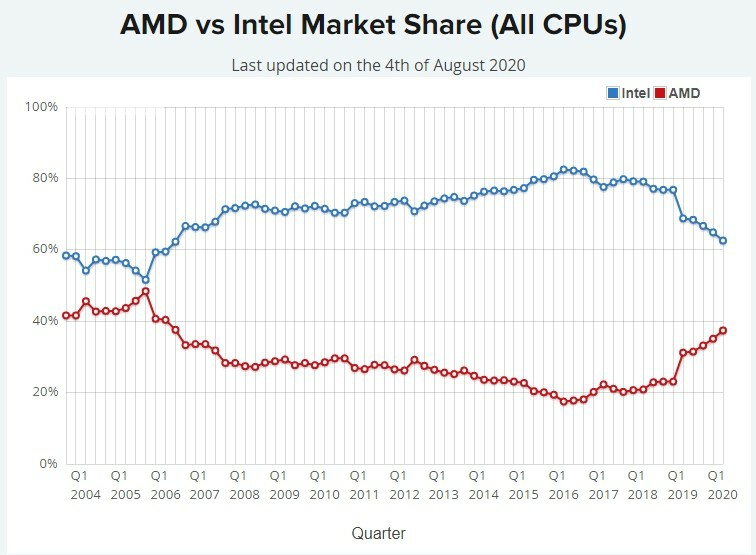

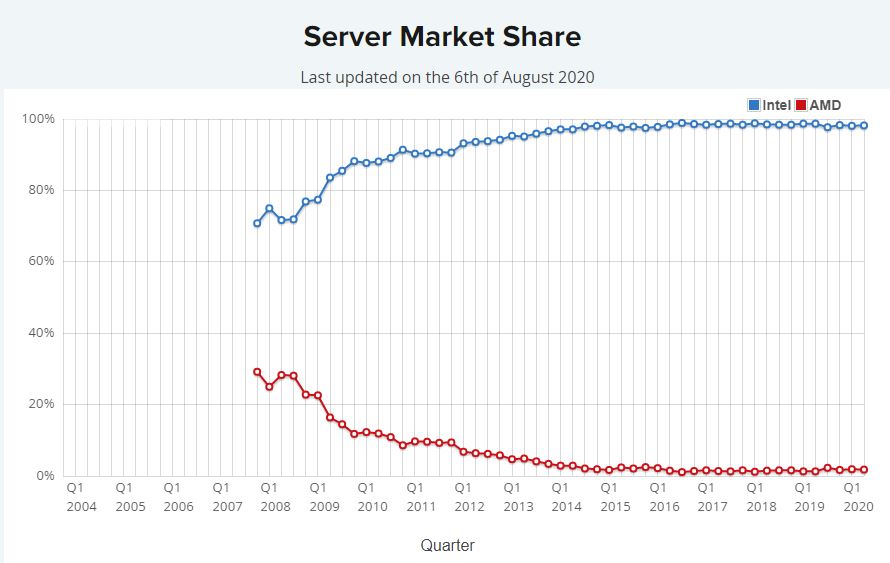

그러나 2005년 이후 넘볼 수 없던 cpu 점유율에 다시 도달하려는 모습입니다.

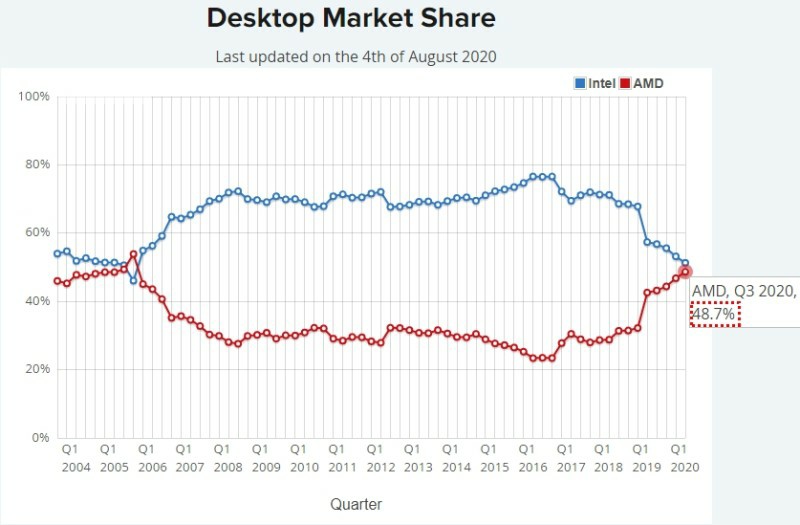

이미 데스크톱 시장 점유율은 48%로 턱끝 까지 쫓아왔습니다.

노트북을 칭하는 랩톱 pc 점유율은 2012년 이후 amd가 따라오지를 못하다 최근 급격히 성장한 모습입니다.

그러나 인텔의 매출은 개인용 pc가 아니라 서버 에서 나오죠. 서버는 어떨까요?

최전성기에 20%가 넘었던 amd의 서버시장 점유율은 현재 1%대입니다.

인텔의 이번 2분기 매출은 190억 달러, amd는 19억 달러로 10배나 차이가 납니다.

이 10배의 차이가 서버시장에서 나온다고 해도 과언이 아니죠.

amd가 인텔의 서버시장 점유율을 다 빼앗는건 힘들어 보이지만 최전성기 정도의 점유율만 차지해도 매출이 20배, 아니 2배만 올라도 매출이 2배가 되는 것입니다.

그리고 그렇게 될 수 있는 첫 깃발을 지금 내밀었습니다.

기술력을 따라잡은 것을 넘어 격차를 벌린 것이죠.

서버에 들이는 비용은 서버를 통해 인텔이 올리는 매출만 봐도 알 수 있지만 어마어마하고 이 서버를 사용하는 회사들이 일반 개인처럼 인터넷 서핑 돌리고 게임 하고 영화나 볼려고 서버를 사용하는게 아닙니다.

일반 개인 보다 훨신 보수적인 기준으로 서버를 구매할 것입니다.

흔히들 서버 마켓은 보수적이다라고 말하는데 이를 오해하여 보수적으로 사용하던 제품을 계속 사용한다 라고 해석 하는 경우가 있습니다.

보수적이다 라고 하는건 모험을 하지 않고 깐깐한 기준으로 제품을 구매한다는 뜻입니다.

신제품이 혁신적이라고 수백억을 꼴아박을 회사가 어디있을까요?

데이터 센터, 서버 구매에 중요한건

1. 전력 효율

2. 성능

일 것입니다.

전력 효율이 좋아야 함은 자명합니다. 일반 사무실에 pc 수십대만 돌려도 후덥지근 해지는데 대규모 데이터 센터에서는 얼마나 많은 전력이 사용될까요?

cpu성능이 좋아지면 발열이 필연적으로 발생합니다. 빨리 돌아가잖아요. 그럼 이걸 식힐 냉각시설이 필요합니다.

cpu 온도를 효율적으로 잡아야하고, 그러면서 성능도 잡아야합니다.

위의 조건을 충족시킨 제품을 구매하는 것이 "서버 마켓은 보수적이다."라는 뜻입니다.

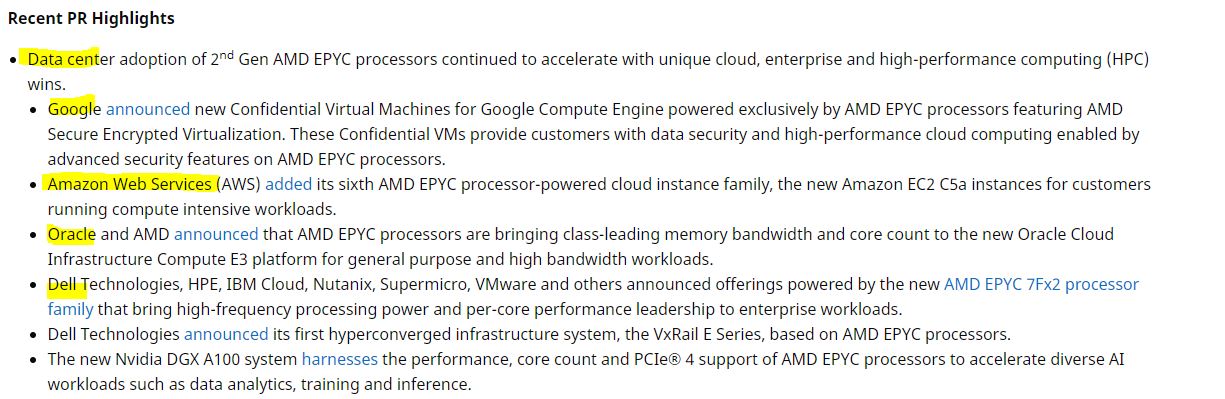

구글, 아마존, 오라클, 델 등이 아마존의 EPYC 프로세서를 사용하여 데이터 센터를 구축하고 있습니다.

구글, 아마존은 클라우드 업계 1, 3위의 강자입니다. 이들도 자사의 데이터 센터에 AMD를 선택하기 시작했다는 거죠.

AMD의 서버시장 점유율이 2%로만 성장해도 매출이 2배가 오른다는 점이 AMD에 이렇게 높은 기대감이 몰리는 이유입니다.

AMD의 3분기 가이던스 입니다.

AMD는 매출이 2019년 3분기 대비 32%~42%사이로 증가하는 23억 7700만 달러에서 25억 5700만 달러가 될거라고 전망했습니다.

매출총이익율이 44%가 된다고 공시하였으니 이에 따라 계산하면 10억 4600만 달러에서 11억 2500만 달러의 매출총이익이 나옵니다.

영업비용은 가이던스로 공시하지 않았으나 전년 동기 수준인 30%~35%사이로 지출한다고 저는 가정했습니다.(더 줄일 수도 있습니다. 비용절감을 계속해서 하고 있으니까요.)

그에 따라 저는 영업이익이 2억 1300만 달러에서 3억 5800만 달러가 될 것이라고 계산 하였습니다.

그에 따른 제 목표주가 입니다.

다음 분기~내년 동기까지 105달러 선에 머무를 것으로 희망하며.

2분기 실적 당시 적정주가는 78달러, 글을쓰는 시점에서는 85달러 였습니다.

(본 게시글은 작성시점의 내용을 근거로 쓰였습니다. 부족한 제 주관적인 의견이 포함되어있음을 알립니다. )

'미국 주식투자 > 뉴스와 실적' 카테고리의 다른 글

| 주미아(NYSE : JMIA) FY20 2Q 아프리카의 아마존, 아니 애매존 (5) | 2020.08.13 |

|---|---|

| 페이스북 FY2020 Q2 : 벌금을 안 냈더니 이익이 두배! (0) | 2020.08.09 |

| 인텔(NASDAQ : INTC) '훌륭한 분기'를 이어나갈 수 있을까요? (0) | 2020.08.05 |

| 2분기 MAGA 실적 분석(feat. msft, aapl, goog, amzn) (0) | 2020.08.03 |

| 테슬라(NASDAQ : TSLA) 비싼데 오를 종목?!(+분식회계?) (4) | 2020.07.23 |