2020. 5. 19. 16:58ㆍ미국 주식투자/뉴스와 실적

월트 디즈니 FY2020 Q2 실적분석.

디즈니의 이전 실적 발표 분석글 모음입니다.

2019/06/10 - [미국 주식투자/뉴스와 실적] - Walt Disney Co [NYSE: DIS] 월트 디즈니 2019 2Q 실적발표 분석

2019/08/08 - [미국 주식투자/뉴스와 실적] - Walt Disney Company(NYSE : DIS) 월트 디즈니 FY2019 Q3 실적분석

2020/01/28 - [미국 주식투자/뉴스와 실적] - Walt Disney Company(NYSE : DIS) 월트 디즈니 FY2019 Q4 실적분석

2020/02/06 - [미국 주식투자/뉴스와 실적] - 월트 디즈니 FY2020 Q1 : Unaudited란 무엇인가?

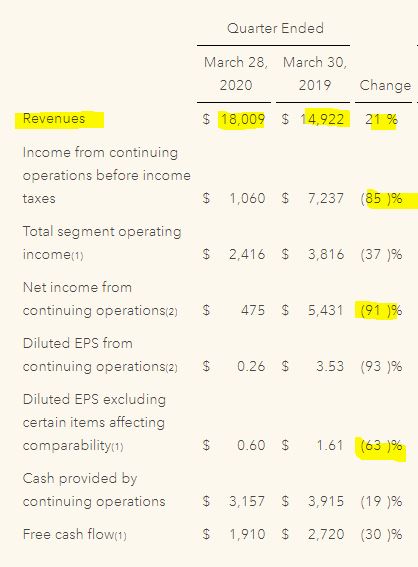

1. 어닝 하이라이트

매출이 21% 증가하였습니다. 하지만 이는 21CF 인수로 21CF의 실적이 합산되었기 때문입니다.

그럼에도 불구하고 법인세 차감전 영업이익은 85% 감소.

당기순이익 역시 91% 감소하였으며, EPS도 60% 이상 감소하였습니다.

영업으로 제공된 현금흐름은 19% 감소하였고,

FCF 역시 30% 감소하였습니다.

코로나-19의 직격탄을 맞은 모습입니다.

“While the COVID-19 pandemic has had an appreciable financial impact on a number of our businesses, we are confident in our ability to withstand this disruption and emerge from it in a strong position,”

said Bob Chapek, Chief Executive Officer, The Walt Disney Company.

"COVID-19 판데믹 동안에 우리의 여러 사업에 상당한 재정적 영향을 미쳤지만, 우리는 이러한 붕괴를 견뎌 낼 수 있는 유리한 위치에서 드러나는우리 능력에 확신을 가지고 있습니다."

Bob Chapek, 월트 디즈니의 ceo 가 말했습니다.

“Disney has repeatedly shown that it is exceptionally resilient, bolstered by the quality of our storytelling and the strong affinity consumers have for our brands, which is evident in the extraordinary response to Disney+ since its launch last November.”

"디즈니는 우리의 스토리텔링의 품질과, 소비자들이 우리 브랜드에 대해 가지고 있는 강한 친화력이 뛰어나다는 것을 매우 탄력적이고 반복적으로 보여주었는데, 이는 지난 11월의 디즈니+출시 이후의 놀라운 반응에서 분명히 드러납니다."

디즈니+의 성과 우수하고, 소비자들은 디즈니를 사랑합니다. 디즈니 랜드에 가보는 것이 소원인 사람들도 많습니다.

그러나 실적이 좋지 못하니 이런 말들도 마냥 긍정적으로 받아들일 수는 없네요.

자세히 살펴보겠습니다.

2. 재무제표

2-1. 재무상태

유동자산이 18% 증가하였고 유동부채는 13% 증가하였습니다.

디즈니 역시 COVID-19, 코로나-19의 위기를 극복하기 위해 현금을 늘리는 모습입니다.

재고자산도 감소하였지만 부채는 11% 증가하여 자기자본 비율과 부채비율 등의 재무비율이 악화되는 모습입니다.

자세히 살펴보면 현금성 자산은 크게 늘었고, 지난 실적 발표 당시 제가 염려한 매출채권은 감소한 모습을 보였습니다.

위기에 맞춰 매출채권을 회수하려고 했기 때문입니다.

영화 제작 등이 올 스톱 되었기 때문에 라이선스 콘텐츠 제작 비용 등이 감소한 것을 알 수 있습니다.

좋은 현상은 아니죠. 코로나가 종식되도 영화제작이 금방 다시 되는 것도 아니구요.

이 외에도 Other assets(기타 자산)이 늘어난 모습인데,

기타 자산에는 리스 자산, 외환 투자 등이 포함되어 있습니다.

현금흐름을 살펴보겠습니다.

Current portion of borrowings 항목이 늘어났는데요.

재무제표에서 유동이란 1년 이내에 현금화가 가능한 것들을 말합니다.

즉 장기부채가 유동부채로 바뀌었다는 건데요. 모든 장기부채는 만기일이 다가오게 되고 만기일이 1년 이내가 된 장기부채들이 Current portion of borrowings여기에 적히는 것입니다.

EX)2016년에 발행한 2020년 만기의 A 부채가 시간이 흘러 2020년이 되면 유동부채로 옮겨져야한다.

그 외에도 Borrowings(대출)이 늘었네요.

전반적으로 부채가 많이 늘어난 모습입니다.

다음은 현금흐름입니다.

영업현금흐름인데요.

1. Net income from continuing operations(계속 영업을 위한 당기순이익) 항목 자체가 감소하였습니다.

2. 자산자체가 늘어났기 때문에 감가상각이 늘어났습니다.

3. 2019년 3월 분기의 경우 홀루인수가 있었습니다.

현금흐름표에 대해 제대로 설명드린 적이 없는데 현금흐름표는 실제의 현금흐름을 적은 표입니다.

어지간하면 속이기가 쉽지 않습니다. 들어온 현금만 가지고 계산하기 때문이죠.

홀루가 약 50억 달러에 달하는 가치를 지니고 있지만 디즈니에 실제 현금으로 들어온 것이 아니기 때문에 영업현금흐름을 계산할 때는 빼주는 것입니다.

그렇다면 전년동기는 현금흐름 측면에서 49억 1700만 달러나 손해를 보고 시작한 것입니다. 그런데도 전년 동기보다 현금흐름이 부족합니다. 1 당기순이익의 절대값이 줄어든 탓입니다.

왜 기업이 이익을 올려야 하는지 알겠죠? 남겨야 뭐라도 더 할거 아니겠습니까.

4. 매출채권을 회수하였기 때문에 현금이 들어왔습니다.

투자 현금흐름과 재무 현금흐름 입니다.

전년 동기의 경우 인수(21CF, 홀루 등)에 자그마치 99억 달러가 넘게 쓰였습니다. 이번 분기에는 그런 대규모 인수가 없었기 때문에 나가는 돈이 줄었습니다.

앞서 재무상태표에 언급한 새로운 채무, 대출 등이 이 재무 현금흐름에 명백하게 써있습니다.

Commercial paper borrowings, net과 Borrowings 입니다.

전년 동기에는 인수를 위해 많은 부채를 발행했겠지만 이번 분기에는 그런 인수가 없었으니 신규 Borrowings 이 줄었습니다.

재무상태표, 현금흐름표 모두 당기순이익이 줄어서 무언가 이상한 조짐들을 보이고 있는 것을 알 수 있습니다.

왜 당기순이익이 크게 줄었는지 알아보겠습니다.

2-2. 실적 비교

일단 매출이 늘었으니 그 만큼 변동비용이 증가하는 것은 당연합니다.

당기순이익에 가장큰 차이를 준 항목이 바로 Other income입니다.

자세히 보면,,,

또 나왔습니다. 홀루 인수!

저 49억 1700만 달러를 빼면 디즈니의 전년 동기 당기순이익도 4억 8900만 달러로 이번 분기보다 높은건 사실이지만 막 마이너스 80%가 나오고 그 정도 수준은 아닙니다.

애초에 디즈니는 이정도 수익을 올리는 회사였다는 소리죠.

당기순이익이 급격히 나빠진게 아니라는 뜻입니다.

지난 실적 발표들을 봐도 알 수 있는 사실입니다.

디즈니의 2016년 2분기부터 2020년 2분기까지의 매출과 당기순이익의 표입니다.

횡보를 반복하다가 TFCF(21세기 폭스)를 인수한 2019년 1분기 시점에서 TFCF의 매출이 합산되면서 매출이 급격하게 늘었습니다.

그러나 디즈니+를 런칭하는 등의 여러 비용이 발생해 당기순이익은 감소한 모습입니다. 그리고 아직까지 그 움직임이 개선되지 않고있습니다.

그리고 디즈니의 주가에 이 모습은 그대로 담겨있습니다.

매출과 당기순이익이 횡보하는 구간에선 주가도 횡보하다가 2019년을 TFCF 인수를 기점으로 기대감에 의해 주가가 급격히 올랐습니다. 그리고 디즈니+까지 금상첨화죠.

그러나 비용이 계속해서 발생하고 엎친데 덮친격으로 코로나-19까지 발생하면서 주가는 5년 전보다도 못한 주가로 내려가 버렸습니다.(지금은 어느정도 반등했죠.)

초거대 미디어 기업의 탄생과 디즈니+의 기대감이 최근 디즈니의 주가 부양을 이끌었다고 해도 과언이 아닙니다.

주주들에겐 슬프게도 아직까진 기대감을 충족시키지 못했습니다. 거기다 세계적인 전염병의 창궐은 매출의 거의 절반을 사람이 모이는 곳에서 벌어 들이는 디즈니의 이번분기 실적을 아프게 만들어줍니다.

디즈니+를 비롯한 D2C 세그먼트는 아직 흑자가 요원합니다.

그리고 더 슬픈건 코로나 바이러스가 아니었더래도 원래 디즈니의 실적은 이정도였다는 점이죠.

전년 동기에 실적이 잘나온건 홀루 인수로 인한 기타 이득이지 코로나가 없었던 시절 사람들이 디즈니랜드를 더 많이간 덕분이 아닙니다.

2-3. 세그먼트 비고

세그먼트 별로 보겠습니다.

언택트의 시대가 왔다고 할만큼 오프라인 활동이 줄었으니 미디어 네트워크 세그먼트는 승승장구, 파크 세그먼트는 참담한 실적을 보였습니다.

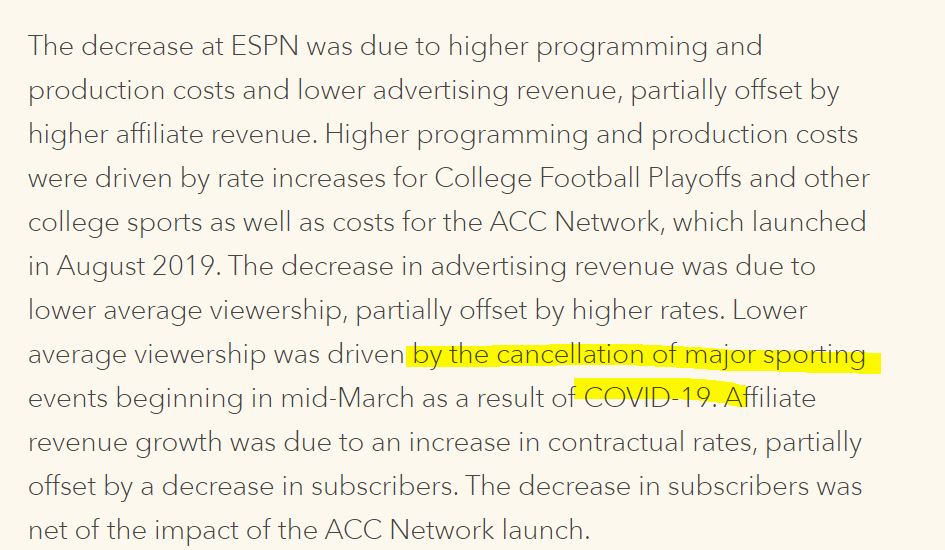

미디어 세그먼트입니다.

언택트의 시대이니만큼 이 부분은 매출이 늘었습니다.

주요 스포츠 경기가 COVID-19로 취소 된 영향을 받았다고 합니다.

방송부분에선 역시나 TFCF(21세기 폭스)의 인수의 영향으로 영업이익이 늘어났다고합니다.

파크 세그먼트입니다.

COVID-19로 인해 세그먼트 영업이익에 준 영향은 자그마치 약 10억달러였다고 합니다.

문을 닫았으니 매출이 나올 수가 없죠.

디즈니+와 TFCF 인수가 없었다면 주가는 아직도 100달러 내외를 횡보하고 있었을 것입니다.

최후의 희망인 디즈니+의 구독자수가 엄청난 것은 긍정적인 요소입니다.

3. 전망과 요약

디즈니는 결국 디즈니+의 성공에 모든 것이 달려있다고 해도 과언이 아닙니다.

정말 지극히 개인적인 사견이지만 이건 리스크와 같습니다.

이게 실패할경우 막대한 인수 비용 부담은 물론이고 COVID-19의 여파도 감내해야합니다.

그렇다면 디즈니가 정녕 대중에게 널리 알려진 것처럼 안정적인 우량주라고 봐야할까요?

이미 피터린치가 전설로 떠나는 월가의 영웅을 쓰던 시절에 디즈니를 회생주이자 성장주라고 평했던 적이 있습니다.

이미 성장을 끝내고 하향세를 그리다가 회생에 성공한 회생주. 그리고 다시 성장을 시작한 성장주.

디즈니가 다시 한번 도약을 할 수 있을지 귀추가 주목됩니다.

(본 게시글은 작성시점의 내용을 근거로 쓰였습니다. 부족한 제 주관적인 의견이 포함되어있음을 알립니다. )

'미국 주식투자 > 뉴스와 실적' 카테고리의 다른 글

| NAVER 2020 Q1 : 소프트웨어 기업의 한글 재무제표공부 (0) | 2020.06.05 |

|---|---|

| 아마존 (NASDAQ : AMZN) FY 2020 Q1 : 이 거대기업이 적자가 날수도? (0) | 2020.05.27 |

| 인텔(NASDAQ : INTC) 2020 Q1 실적분석 (1) | 2020.05.19 |

| Microsoft 마이크로소프트 FY 2020 Q3 실적시즌의 승자? (0) | 2020.05.07 |

| 마이크로소프트 (NASDAQ: MSFT) 분석글 모음 (0) | 2020.05.05 |