2020. 6. 5. 19:39ㆍ미국 주식투자/뉴스와 실적

NAVER (KRX: 035420) 2020 Q1 실적 분석

처음으로 분석하는 한국 기업입니다.

한국에서 살면서 네이버를 이용하지 않은 사람이 있을까요??

한국의 대표 소프트웨어 기업 네이버를 분석해 보겠습니다.

한국기업이라 재무제표 분석은 편했습니다.

1. 어닝 하이라이트

형광표시를 주목해주세요.

전년 동기 대비 매출(네이버는 영업수익이라고 했네요 )이 14.6퍼센트 상승했습니다.

네이버 주요 사업 부문에서 16 퍼센트

line 및 기타 사업 부문에서 12.3 퍼센트 상승한 결과입니다.

직전 분기와 비교하면 감소한 수치인데, 보통 어느 기업이든 연말인 4분기가 수익이 잘나오는 경향이 있으므로 무시하겠습니다.

매출을 올리기 위해 발생한 비용, 영업비용 역시 증가했습니다.

새로 물건을 파는 만큼 공장이나 운송이나 직원 월급이 증가하고 이를 변동비용이라고 합니다.

매출이 느는 만큼 어느 정도 증가할 수 밖에 없는데요.

소프트웨어 기업들의 경우 이를 어느 정도 억제할 수 있는 경향이 있습니다.

제품이 실존하는 것이 아닌 온라인 상에 있기때문에 제품 하나를 더 만드는데 비용증가가 크지 않습니다.

그런데 영업비용이 전년동기보다 15.8퍼센트 증가했습니다.

이 부분 중점으로 두겠습니다.

그 결과 영업이익은 증가하긴 했지만 매출이 14.6퍼센트 는 것에 비하면 적은 수치인 7.4퍼센트 증가 하였습니다.

재미있게도 당기순이익은 54퍼센트나 증가하였는데요 법인세에서 이익을 본 것 같습니다.

자세히 보겠습니다.

2. 재무제표

2-1. 재무상태

연결재무상태표와 재무상태표의 차이를 알고 가야합니다.

재무상태표는 지금 보고있는 네이버를 예로 들면 네이버 만의 재무상태표입니다.

'연결'이란 말이 붙으면 회계에서는 관련된 모든 기업들을 합한 것이라고 보면 됩니다.

네이버파이낸셜, 라인, 네이버 웹툰을 비롯한 네이버의 자회사들, 그 회사들의 자회사를 비롯한 네이버라는 대기업집단에 묶이는 모든 기업들.

이 모든 회사들의 재무상태를 합산한게 바로 연결 재무상태표입니다.

연결재무상태표를 보시면

자산, 자본, 부채 모두 20퍼센트 내외로 증가했음을 알 수 있습니다.

몸집이 커진거죠.

재무상태표를 보면 네이버 본사만 놓고 봤을 경우 자산이 증가하긴 했으나 이 정도는 아닙니다.

즉 네이버 본사를 제외한 자회사들의 몸집이 커졌다는 것을 알 수 있습니다.

2-2. 실적 비교

손익계산서도 마찬가지인데요.

연결손익계산서는 네이버와 네이버의 자회사, 네이버가 지분을 가지고있는 회사들의 손익을 모두 합산한 것이고,

손익계산서는 네이버 본사의 손익계산서입니다.

네이버 본사의 손익계산서를 보시면 눈에 띄는 영업수익(매출) 변동이 없습니다.

연결손익계산서의 영업수익은 앞서 말했듯 15퍼센트가 넘게 증가했습니다.

네이버에서 분사한 자회사들이 훌륭한 실적을 올리고 있다는 뜻도 되고, 이 자회사들이 떨어져 나갔기 때문에 네이버 본사의 손익계산서에서는 눈에 띄는 영업수익의 변화가 없었다고 해석 할 수도 있겠습니다.

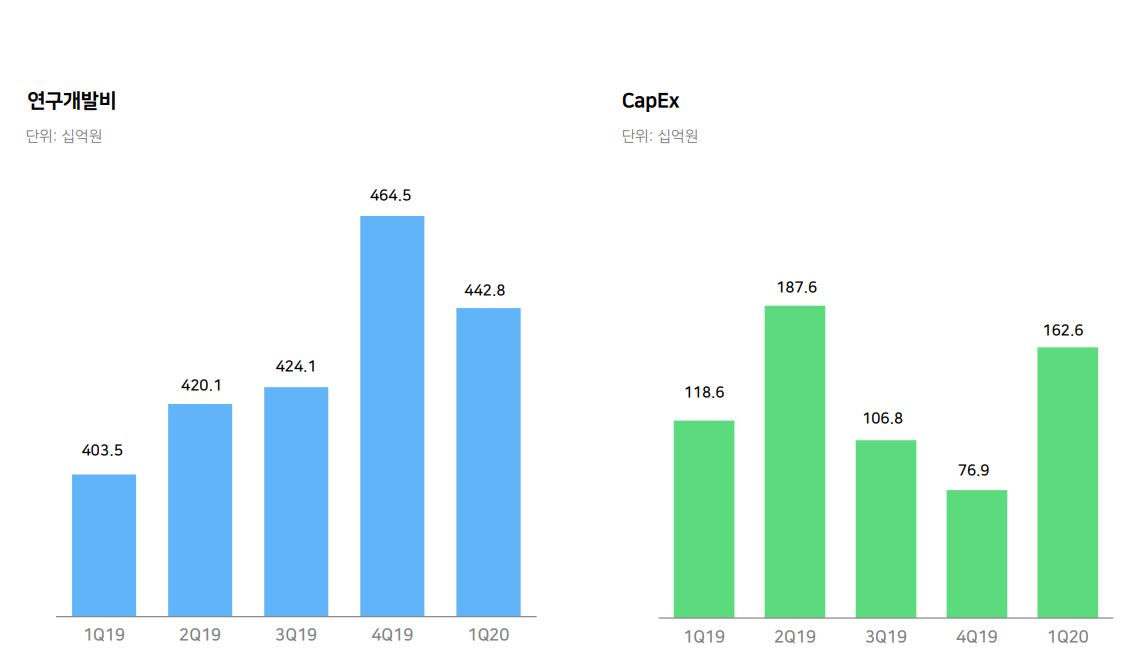

이미 널리 알려진 것처럼 네이버는 네이버페이, 웹툰 등 새로운 먹거리에 투자를 아끼지 않고 있습니다.

2019년 한 해에 1조 7122억을 연구개발비로 사용했네요. 증가추세입니다.

우리나라에서 매출 대비 연구개발비 비중이 1, 2위를 다투고 있습니다.

소프트웨어 기업은 영업이익율이 높은 편인데요.

네이버의 경우 주요사업 부문의 영업이익율은 25퍼센트 이상으로 이 경향을 따르는데 기타 사업부문이 적자를 기록하고 있어서 전체 네이버의 영업이익율이 10퍼센트 대를 기록하게 됩니다.

아래 표를 참고해주세요.

재무상태표, 연구개발비, 각 사업부문의 영업이익율 등을 종합해보면,

네이버는 주요 사업부문의 탄탄한 영업이익을 바탕으로 새로운 먹거리를 위한 투자를 아끼고 있지 않다고 볼 수 있습니다.

자회사들에 들어가는 돈이 만만치 않아 적자를 기록하고 있지만 투자한 보람은 있게 매출은 증가하고 있습니다.

기존의 주된 먹거리였던 광고매출은 평평한 추세입니다. 일단 검색엔진으로서의 네이버의 지위가 예전 같지 않죠.

2-3. 세그먼트 비고

최근 네이버의 주가 반영에 큰 영향을 미친 것 중 하나가 콘텐츠 기업인 네이버 웹툰의 선방 일텐데요.

네이버 웹툰의 재무제표도 따로 분석해 보았습니다.

1. 영업수익(매출)이 전기 대비 2.23배 올랐습니다.

엄청납니다.

2. 전기에 540억이나 영업손실을 냈는데요. 당기 역시 영업손실을 내긴 했지만 절반 이상 줄였습니다. 흑자 전환 할거란 기대감이 생깁니다.

3. 기타 수익이 엄청나게 늘었습니다.

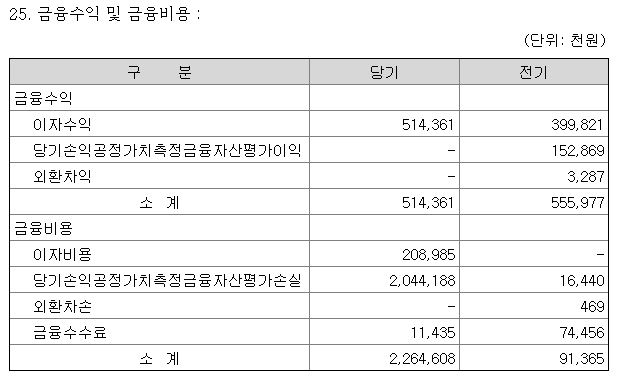

4. 금융 비용이 엄청나게 늘었습니다.

5. 결과적으로 당기순손실을 많이 줄였습니다. 흑자전환으로 본사인 네이버의 수익에도 도움을 줄거란 기대감이 생깁니다.

2~4번을 좀 더 살펴보고 넘어가야 할 것 같은데요.

회사 규모가 커진 만큼 직원들 급여가 늘었습니다.

최근 네이버 웹툰은 본사도 미국으로 옮기고 세계 시장 진출에 박차를 가하고 있습니다.

많은 직원을 뽑을 것이고 급여지급이 늘어나는 것은 당연합니다.

광고 선전비도 같은 맥락입니다. 미국 진출하는데 광고해야죠. 알려야죠.

네이버 웹툰 초창기 시절엔 한국인 절대 다수가 네이버를 이용했으니 알아서 광고가 됐지만 미국인들은 네이버를 사용하지 않습니다.

네이버웹툰이 따로 광고를 해야하죠.

기타수익과 기타비용에 보시면

종속기업 투자주식 손상차손

이라는 말이 나옵니다.

종속기업 이란 말그대로 네이버 웹툰에 종속된 기업이란 뜻이죠. 네이버 웹툰이 지분 50퍼센트 이상을 가지고 있는 관계회사와 자회사를 말합니다.

투자주식 은, 이 종속기업들의 지분을 인수하기 위해 투자한 주식입니다.

손상차손 은, 예를 들어 네이버 웹툰이 a라는 자회사를 설립하기 위해 100억의 자본금을 출자했다고 쳐봅시다. 그런데 이 회사가 적자를 계속 기록해 자본금을 까먹어 30억이 됐습니다.

그러면 네이버 웹툰은 70억의 손상차손을 손익계산서의 기타비용으로 처리하는 것입니다.

환입 은 뭘까요??

이 a라는 회사가 다시 흑자를 올려 자본금이 50억이 됐다면 70억의 손상차손 중 20억은 회수가 가능 한 것이죠. 이를 손익계산서의 기타수익에 환입처리 하는 것 입니다.

금융수익/비용에

당기손익 공정가치측정 금융자산

평가이익/평가손실

이 있습니다.

재고자산이나 다른 유무형자산은 취득가로 재무제표에 기록되는데요.

금융자산은 다릅니다. 공정가로 측정이 되는데요.

은행예금 등의 경우 보통 만기까지 보유하지만 투자목적의 주식 등은 보유하다 차익을 보고 매도 하는 경우도 많습니다. 즉 금융자산의 경우 모두 취득가로 처리하기에 애매한 부분이 있어 공정가치를 측정을 먼저 하는 것이죠.

위의 종속기업투자항목과 마찬가지로 이 공정가치를 측정했을 때 당기손익에 이익이 왔는지 손실이 왔는지를 보는 겁니다.

기타 수익과 비용 등을 종합해 봤을때,

상당한 손실을 봤습니다.

아마 해외투자가 주가 될 걸로 보입니다.

다만 이익도 증가추세라는 점이 긍정적인 요소입니다.

참고로 네이버 웹툰은 네이버 본사로부터 유상증자도 아끼지 않고 받고 있습니다.

2018년에 자그마치 한화 2100억. 2019년의 경우 800억원 입니다. 2020년에도 2000억원 이상을 유상증자 할 것으로 보입니다.

주주들 입장에거 상장기업의 유상증자는 주식 가치가 희석되는 일이니 달갑지 않지만 네이버웹툰의 경우 네이버 본사가 100퍼센트 지분을 가지고 있는 자회사입니다.

즉 네이버 본사가 네이버 웹툰의 몸집불리기에 투자를 아끼지 않고 있다는 뜻이죠

3. 전망과 요약

네이버의 미래 먹거리로 네이버 웹툰만 예시를 들었지만, 이미 나스닥에 상장까지한 라인은 물론 네이버 쇼핑과 네이버 페이 등도 훌륭한 미래 먹거리 입니다.

그리고 본사는 자회사들에 이런 투자를 아끼지 않고 있습니다.

최근 네이버의 주가상승은 이런 기대감을 반영합니다.

언젠가 네이버 웹툰, 네이버 파이낸셜 등이 상장한다면 크게 뛰어오를 것이다.

현재 네이버 품에 있는 네이버 주식을 미리 사두자! 라는 것이죠.

우리나라에 자생한 토종기업의 한계로 이미 미국의 페이 서비스인 페이팔, 미국의 검색엔진 구글 등과는 상대가 힘들지 모릅니다.

웹툰의 경우 종주국의 지위가 있어 아주 유리한 고지를 선점했습니다. 적어도 이미 세계에 강자들이 자리를 선점한 검색엔진과 페이에 비교하면 네이버가 이쪽에선 시장 강자죠.

네이버는 웹툰 등의 콘텐츠로 세계를 진출하고 페이와 쇼핑 등으로 국내시장 마켓쉐어는 물론 네이버 웹툰과의 연계까지 노리는 모습입니다.

계속 지켜봄직합니다.

(본 게시글은 작성시점의 내용을 근거로 쓰였습니다. 부족한 제 주관적인 의견이 포함되어있음을 알립니다. )

'미국 주식투자 > 뉴스와 실적' 카테고리의 다른 글

| 페이스북 FY2020 Q1 : 의외로 재무건전성이 훌륭한 기업. (0) | 2020.06.27 |

|---|---|

| 비자 FY2020 Q2 : 꾸준히 가는 회사. (1) | 2020.06.05 |

| 아마존 (NASDAQ : AMZN) FY 2020 Q1 : 이 거대기업이 적자가 날수도? (0) | 2020.05.27 |

| 월트 디즈니 FY2020 Q2 : 함부로 말하면 안되는 회사, 그러나... (6) | 2020.05.19 |

| 인텔(NASDAQ : INTC) 2020 Q1 실적분석 (1) | 2020.05.19 |