2020. 9. 15. 07:46ㆍ미국 주식투자/뉴스와 실적

Microsoft [NASDAQ : MSFT] 마이크로소프트 FY 2020 Q4 실적 분석

※주의※: 마이크로소프느는 2020년 6월 분기가 4분기 입니다. 즉 다른 기업들이 2분기 실적 발표를 할때 4분기 실적발표를 합니다!

마이크로소프트의 이전 실적 분석글은 아래 링크로 보실 수 있습니다.

2020/05/05 - [미국 주식투자/뉴스와 실적] - 마이크로소프트 (NASDAQ: MSFT) 분석글 모음

2020/05/07 - [미국 주식투자/뉴스와 실적] - Microsoft 마이크로소프트 FY 2020 Q3 실적시즌의 승자?

2020/08/03 - [미국 주식투자/뉴스와 실적] - 2분기 MAGA 실적 분석(feat. msft, aapl, goog, amzn)

1. 어닝 하이라이트

전년 동기와 비교했을 때,

Productivity and Busuness Processes

생산성과 비즈니스 프로세스 부문이 6% 성장한 118억 달러.

Inteligent Cloud

지능형 클라유드 부문이 17% 성장한 134억 달러.

More Personal Computing

개인용 컴퓨팅 부문이 14% 성장한 129억 달러.

총 매출은 13% 증가한 380억 달러였슴니다.

영업이익은 8% 증가한 134억 달러였고,

당기순이익과 주당순이익은 15% '감소한' 112억 달러와 1.46 달러였습니다.

분기별 사업 하이라이트입니다.

이 전 글에도 언급샜지만 게이밍과 클라우드의 연계가 눈에 띕니다

재무면에서 하이라이트 입니다.

1. 주주환원

자사주매입 51억달러, 배당 39억 달러 합계, 89억 달러를 주주에게 환원했으며 이는 전년보다 16% 증가한 수치입니다.

2. 영업비용

영업비용은 전년보다 13% 증가한 123억 달러였습니다.

이는 지능형 클라우드 엔지니어링에 대한 지속적인 투자, 오프라인 매장 폐점, 악성 부채 지출의 증가로 인해 일어났습니다.

3.기타 수익(비용)

파생상품, 투자, 환율 조정, 주로 이자로 상쇄된 순 수익과 이자 수익으로 인해 기타 수익은 1500만 달러였습니다.

4.유효세율은 17% 였습니다.

5.자본적지출

금융 리스 자산 취득을 포함한 자본적 지출은 당사 클라우드 성장을 지원하기 위해 58억 달러였습니다. 자산 및 장비 취득을 위해 사용한 현금은 47억 달러였습니다.

6. 현금흐름.

영업현금흐름은 클라우드가 이끌어 전년 동기 보다 16% 증가한 187억 달러였습니다.

잉여현금흐음은 전년 동기보다 16% 증가한 139억 달러였습니다.

재무제표 분석 시작합니다.

2. 재무제표

2-1. 재무상태

유동자산 4% 증가.

현금자산은 20% 증가.

유동부채가 4% 증가하였습니다.

그 결과 유동비율이 1% 감소했지만 미비합니다.

재고자산은 8% 감소하였습니다.

자본은 16%나 증가하였으며,

총 부채는 1% 감소했고 이에 따라 총 자산이 5% 증가하였습니다

자기자본 비율은 39%, 부채비율이 154%로 장기적인 재무비율이 개선된 모습입니다.

현금자산의 증가, 재고자산 감소, 자본 증가 등을 눈여겨 봐야겠네요. 유증이라도 한건가? 자본이 16%나 늘었어요!

자산계정입니다.

현금자산의 증가가 자산 증가의 대다수를 차지하는 걸로 보이는데 현금흐름표를 보니 부채발행 등은 아닙니다.

유상증자라도 한 것인가? 싶어 부채와 자본계정을 보았습니다.

1. 매입채무는 늘었죠.

매출채권은 줄이고 매입채무는 늘리는게 교과서적으로 좋습니다.

매출채권은 기업이 받을 돈이고 매입채무는 줄 돈입니다. 받을 돈은 빨리 받고 줄 돈은 천천히 주는게 좋죠?

2. 내야할 소득세가 줄었습니다.

3. 장기부채는 감소했습니다.

근래에 아마존 애플 등의 기업들에 회사채가 100억달러씩 몰려드는 것과 대조적입니다.

같은 maga인데 유동성이 몰리진 않네요. 좋게 볼 수도 나쁘게 볼 수도 있습니다.

4. 이익잉여금이 늘어났습니다.

유상증자 없이 잉여금이 증가해 자본이 증가하였습니다.

투자를 꺼려하는 기업도 아닌데 버는 돈이 쌓이는건 좋은 현상입니다.

2-2. 실적 비교

지난 분기 실적분석글에서 계산했던

4분기 가이던스입니다.

실제 4분기 실적과 비교해볼까요?

Productivity and Business process 생산성 및 비즈니스 프로세스 섹터는 가이던스 최대치에 근접한 6%.

나머지 세그먼트는 매출 자체가 가이던스 최대치보다도 잘 나왔습니다. 특히 More Personal Computing는 가이던스에서 4% 성장 할걸로 예측했음에도 14%나 성장했습니다.

covid-19 의 영향일까요? 언택트 수혜로 pc수요가 늘었다던지?

가이던스에서 매출원가와 영업비용이 각각 13%와 9% 증가할 것으로 보았는데, 실제 4분기에는 19%와 13% 증가하였습니다

매출 자체도 가이던스를 능가했으니 매출원가도 따라 늘었겠죠.

즉 가이던스보다 모든 부분이 훌륭히 잘 나왔습니다

영업이익도 전년대비 8%나 증가하였는데...

왜 당기순이익은 전년대비 15%나 감소하였을까요?

영업이익에서 기타이익(손실)을 더하고 법인세를 빼고 남은 것이 당기순이익 입니다.

기타이익과 법인세를 보겠습니다.

other income은 당기순이익에 영향을 주기엔 미비한 수치입니다.

Provision for (benefit from) income taxes

(영업이익으로 산출된) 소득세를 위한 충당금.

그냥 편하게 내야할 소득세라고 해석할게요.

전년 동기에는 소득세를 오히려 5억 9100만 달러 환급받았는데 이번분기에는 22억 2000만 달러의 소득세를 내야 했습니다.

자세히 보겠습니다.

이번 분기에 내야할 유효 세율은 17%로 전년 동기에는 -5% 였습니다. 그러니까 5% 돌려받았단 거죠.

19년 4분기에 법인세로 26억 달러를 혜택을 받았네요.

이는 해외 자회사가 가지고 있는 무형자산을 미국과 아일랜드로 옮기자 감면받은 건데요.

이번 분기에는 그런 감면이 없어 당기순이익이 전년 동기보다 감소한거죠.

전년동기가 특이하게 실적이 잘 나온 것이라고 봐야겠네요.

이는 그래프로도 알 수 있습니다.

확실히 19년 4분기를 보면 매출성장은 보다도 당기순이익과 eps가 급격히 올랐습니다.

이번 분기 실적이 잘 안 나온건 아니라는 거죠. 그냥 19년 4분기가 세금 감면, 환급을 받아 더 잘나와 보이는 것입니다.

전반적으로 우상향 하는 그래프입니다.

세그먼트 별 실적입니다.

기존 먹거리는 선방하고 유지하면서 클라우드 섹터는 15%가 넘는 성장을 계속하고있습니다.

3. 전망과 요약

21년 1분기 가이던스입니다!

한글 번역, 계산까지 추가로 하였습니다.

클라우드 성장은 여전히 지속 할거라고 보고있습니다.

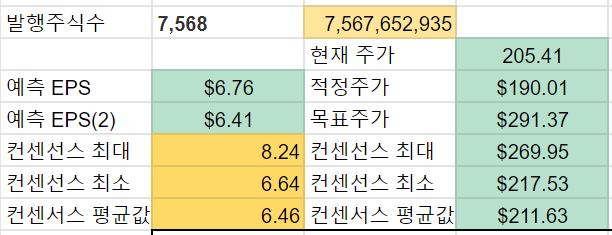

이를 토대로 적정주가와 목표주가를 계산해보았습니다.

확실히 현재주가에 어느 정도 거품이 있으나 향후 291달러까지도 오를수 있다고 봤습니다.

문제는 이게 100년뒤에 올지 내일올지는 아무도 모른다는 거죠. 결국 재미삼아 해보는 계산이라는 뜻입니다!

(본 게시글은 작성시점의 내용을 근거로 쓰였습니다. 부족한 제 주관적인 의견이 포함되어있음을 알립니다. )

'미국 주식투자 > 뉴스와 실적' 카테고리의 다른 글

| 테슬라(NASDAQ : TSLA) 당신은 과소평가중이거나 과대평가중이다. (16) | 2020.10.24 |

|---|---|

| 알파벳 FY2020 Q2 구글이 저평가 받는 이유(1) (5) | 2020.09.17 |

| 아마존 (NASDAQ : AMZN) FY 2020 Q2 분기보고서를 파헤치다. (5) | 2020.08.29 |

| 엔비디아(NASDAQ:NVDA) FY21 2Q 분기보고서에 드러난 멜라녹스 인수의 흔적 (4) | 2020.08.23 |

| 애플(NASDAQ : AAPL) FY20 3Q, 서비스 기업으로 가는 순항 (6) | 2020.08.22 |