2020. 8. 29. 08:02ㆍ미국 주식투자/뉴스와 실적

아마존 (NASDAQ : AMZN) FY 2020 Q2 분기보고서 분석

2020/08/03 - [미국 주식투자/뉴스와 실적] - 2분기 MAGA 실적 분석(feat. msft, aapl, goog, amzn)

2분기 MAGA 실적 분석(feat. msft, aapl, goog, amzn)

2분기 마이크로소프트, 애플, 구글, 아마존 실적 분석. 미국의 4대 대기업이 2020년 2분기(애플과 마이크로소프트는 회계연도:Fiscal Year가 달라 각각 3분기, 4분기 입니다.) 실적을 발표하였습니다.

o0o04.tistory.com

2020/05/27 - [미국 주식투자/뉴스와 실적] - 아마존 (NASDAQ : AMZN) FY 2020 Q1 : 이 거대기업이 적자가 날수도?

아마존 (NASDAQ : AMZN) FY 2020 Q1 : 이 거대기업이 적자가 날수도?

아마존 (NASDAQ : AMZN) FY 2020 Q1 실적 분석 아마존의 지난 실적 글 모음입니다. 2020/05/05 - [미국 주식투자/뉴스와 실적] - 아마존 (NASDAQ : AMZN) 분석글 모음 아마존 (NASDAQ : AMZN) 분석글 모음. FY201..

o0o04.tistory.com

2020/05/05 - [미국 주식투자/뉴스와 실적] - 아마존 (NASDAQ : AMZN) 분석글 모음.

아마존 (NASDAQ : AMZN) 분석글 모음.

FY2019 실적 분석모음 2019/05/20 - [미국 주식투자/뉴스와 실적] - Amazon.com Inc. [NASDAQ : AMZN] 아마존 2019 1Q 실적분석. 2019/07/28 - [미국 주식투자/뉴스와 실적] - Amazon.com(NASDAQ : AMZN) 아마존..

o0o04.tistory.com

2분기의 마가 기업들의 간단한 실적분석과

아마존의 이전 실적분석글들은 위의 링크에서 볼 수 있습니다!

1. 어닝 하이라이트

“This was another highly unusual quarter, and I couldn’t be more proud of and grateful to our employees around the globe,”

said Jeff Bezos, Amazon founder and CEO.

"매우 특이한 분기였으며, 나는 이보다도 당사의 전 세계 직원들이 자랑스럽고 감사하지 않을 수 없었습니다."(당신이?)

제프 베조스 아마존의 창업자 겸 CEO가 말했습니다.

“As expected, we spent over $4 billion on incremental COVID-19-related costs in the quarter to help keep employees safe and deliver products to customers in this time of high demand—purchasing personal protective equipment, increasing cleaning of our facilities, following new safety process paths, adding new backup family care benefits, and paying a special thank you bonus of over $500 million to front-line employees and delivery partners.

We’ve created over 175,000 new jobs since March and are in the process of bringing 125,000 of these employees into regular, fulltime positions. And third-party sales again grew faster this quarter than Amazon’s first-party sales. Lastly, even in this unpredictable time, we injected significant money into the economy this quarter, investing over $9 billion in capital projects, including fulfillment, transportation, and AWS.”

"예상대로, 우리는 이번 분기 개인 보호 장비 구입, 시설 청소 증가, 새로운 안전 프로세스 준수, 새로운 백업 가족 관리 헤택 추가, 일선 직원과 배송 파트너에 대한 특별 보너스 5억 달러와 같은 수요가 많은 이 시기에 직원들의 안전을 유지하면서 고객에게 제품을 납품 할 수 있도록 COVID-19 관련 증분 비용으로 40억 달러 이상을 지출했습니다.

우리는 3월 이후 175,000개 이상의 신규 일자리를 창출 했으며 이들 직원중 125,000명을 풀타임 정규직으로 채용하는 과정에 있습니다.

그리고 서드 파티 매출은 계속해서 아마존 퍼스트 파티 매출보다도 빠르게 성장했습니다.

마지막으로 예측할 수 없는 이 시기임에도, 당사는 이번 분기에 운행비, 운송비 그리고 aws를 포함하는 자본 프로젝트에 90억 달러 이상의 상당한 자금을 투자하였습니다."

반독점 청문회가 상당히 걸렸는지 일자리 창출 등의 언급, 서드 파티의 매출 증대(상생하고 있다는 뜻이죠?) 등을 언급하네요.

2. 재무제표

2-1. 재무상태

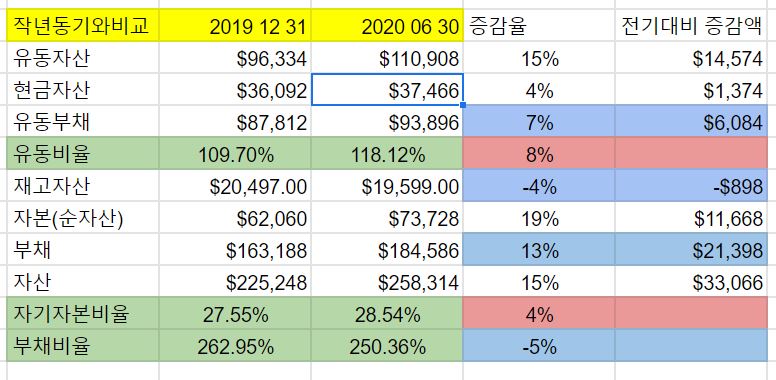

재무상태표 한글 요약입니다! 혹시 오타가 있다면...그건 제 실수^^

아마존은 재무제표가 희안하게 왼쪽이 전기, 오른쪽이 당기입니다.

왼쪽이 2019년 12월 31일의 재무상태표..

오른똑이 2020년 6월 30일의 재무상태표 입니다.

유동자산이 15% 증가하였고, 현금자산이 4% 증가하였습니다. 유동부채는 그에 비해 8%가 증가해서 유동비율은 개선되어 118%가 되었습니다.

재고자산은 4%가 줄었습니다.

총 자본은 19%가 증가하였고 이에 비해 부채가 13% 증가하였습니다. 총 자산은 15% 증가한 2583억 1400만 달러였습니다.

자본이 부채보다 많이 늘어나 재무비율들이 개선되어 재무건전성이 더 확보되는 모습입니다.

자세히 보겠습니다.

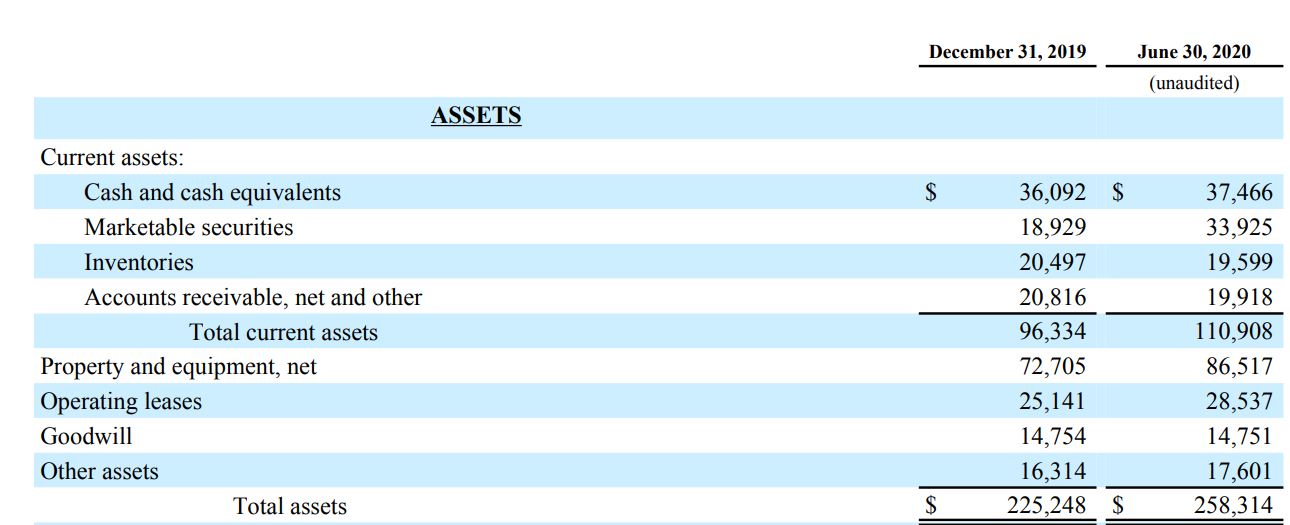

자산계정입니다.

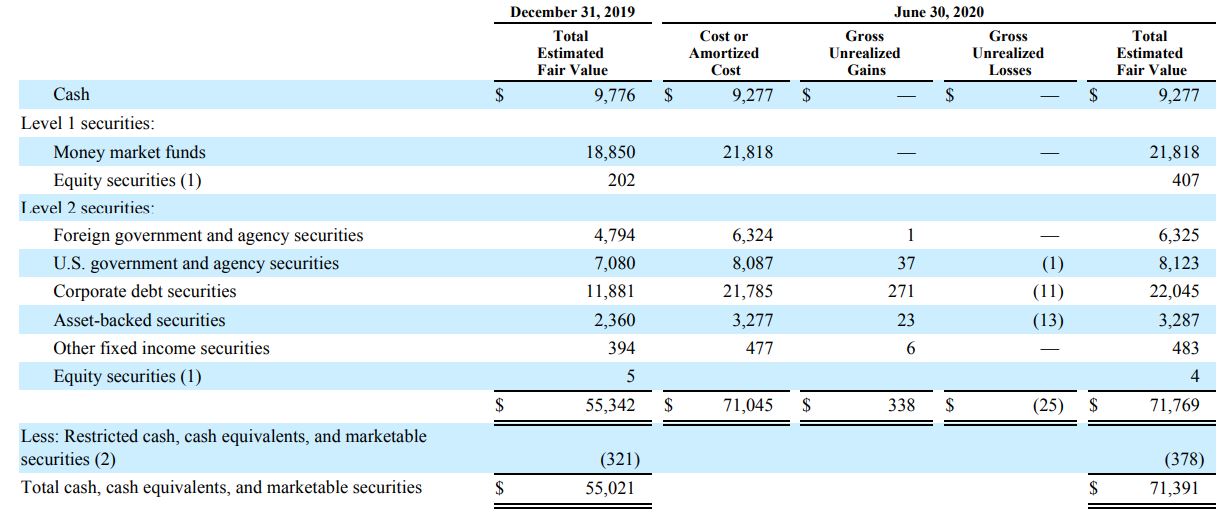

현금자산의 변화가 4%에 불과했기 때문에 큰 변화는 역시 유가증권에서 일어났습니다.

covid 위기 이후로 제 분석글에 빈번히 언급되기 시작한 게 marketable securities 시장성이 있는 자산 즉 유가증권입니다.

왜 인지는 제 블로그 찾아오신 분들이면 다 아실겁니다.

연준이 회사채를 매입하면서 직접적으로 막대한 유동성이 기업들에게 공급되고 이는 재무제표에 이렇게 반영이 되는 것이죠.

아마존의 경우, 이 유가증권이 189억 2900만 달러에서 339억 2500만 달러로 증가하였습니다.

그외에도 property and equipment, net (재산과 장비)

항목이 727억 500만 달러에서 865억 1700만 달러로 증가하였습니다.

이런 항목들은 지난 6개월간 아마존이 설비나 부동산에 더 투자했다는 뜻이죠?

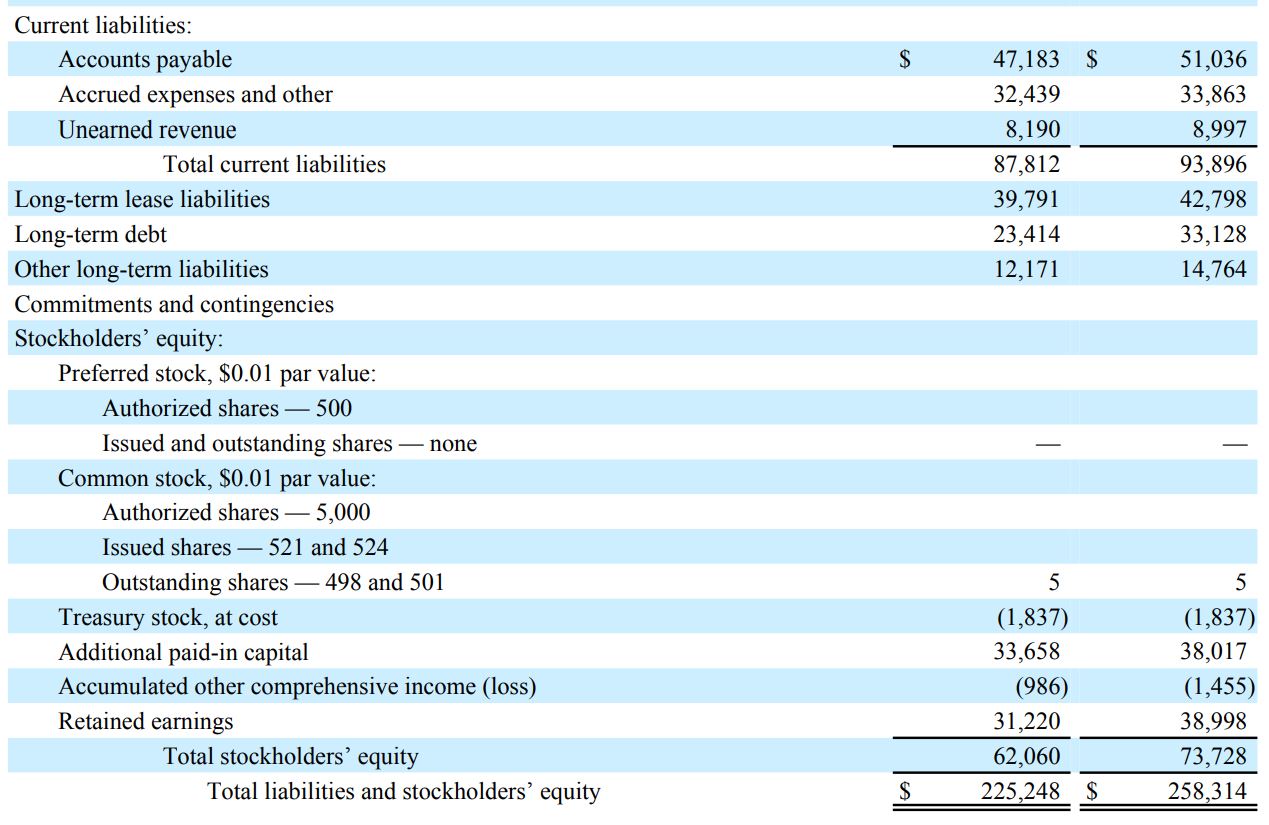

부채와 자본 계정입니다.

long-term lease liavlilities 장기 리스 부채.

long-term debt 장기 부채.

가 각각 379억 9100만 달러에서 427억 9800만 달러.

234억 1400만 달러에서 331억 2800만 달러로 늘어났습니다

액수가 꽤 늘어났습니다.

자본계정에서는 큰 변화는 없었고 이익잉여금이 100억달러 넘게 늘어나 737억 2800만 달러가 된게 눈에 띕니다.

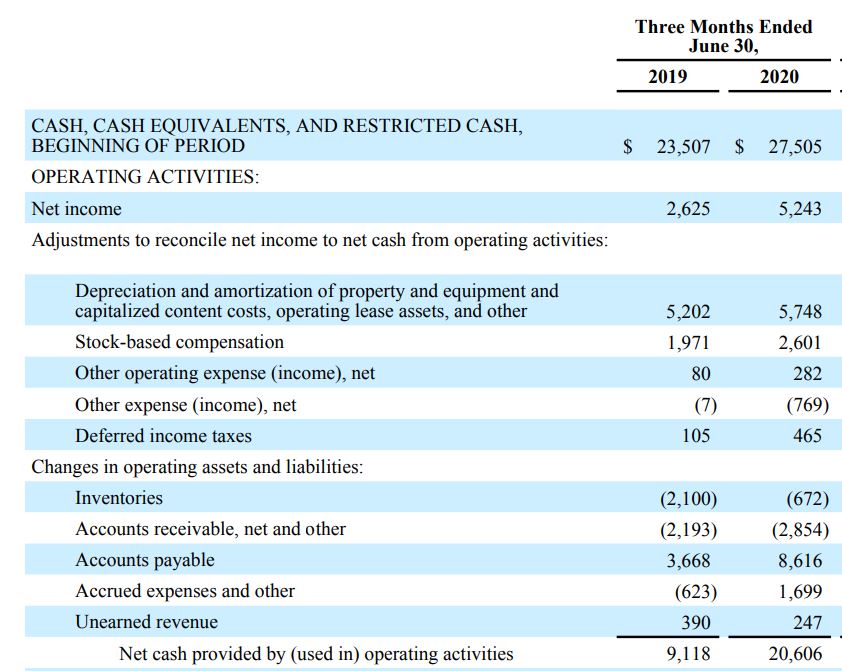

현금흐름표로 위의 재무상태표를 검증하겠습니다.

재고자산 감소, 감가상각 등으로 영업현금흐름 창출이 전기보다 두배 늘었습니다.

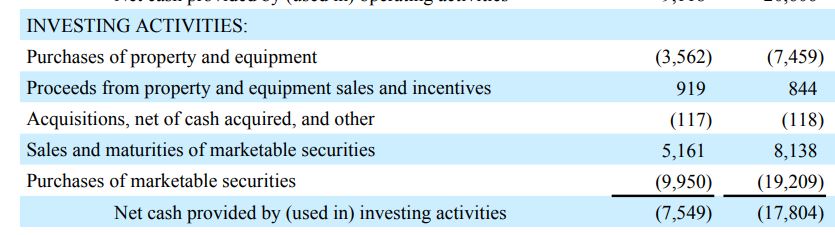

투자현금흐름입니다.

설비 투자에 35억 6200만 달러 사용된 전년 동기에 비해 100%넘게 증가한 74억 5900만 달러가 사용되었습니다.

유가증권에 99억 5000만 달러 사용된 전년 동기에 비해 100% 가까이 증가한 192억 900만 달러가 사용되었습니다.

유가증권의 만기 도래 및 판매로 81억 3800만 달러의 현금이 들어왔습니다.

이로 인한 투자 현금 흐름에서의 현금 사용은 178억 400만 달러였습니다.

어마어마하게 쓰네요.

웬만한 기업들을 인수 할 수 있는 금액을 한 분기에 사용하고 있네요.

어떤 투자가 이뤄지고 있나 보겠습니다.

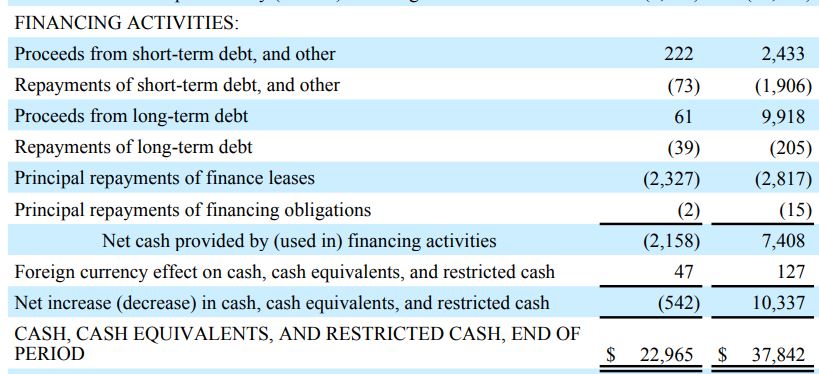

다른 대다수 기업들과 마찬가지로 회사채 등에서 100억달러의 자금이 조달되었습니다.

지난 6개월 동안 미국의 많은 기업들에 유동성이 흘러들어오고 있습니다.

재무현금흐름표는 신규부채의 발행이 돈이 들어오는것이고 부채의 상환이 돈이 나간 것이 됩니다.

전년 동기에 단기 부채에서 2억 2200만 달러 조달한 데 반헤 이번 분기에는 24억 3300만 달러를 조달하였습니다.

단기 부채의 상환에는 19억 600만 달러가 사용되었습니다.

신규 장기 부채 발행으로 99억 1800만 달러를 조달하였습니다.

그리하여 재무현금흐름에서 74억 800만 달러를 조달하였습니다.

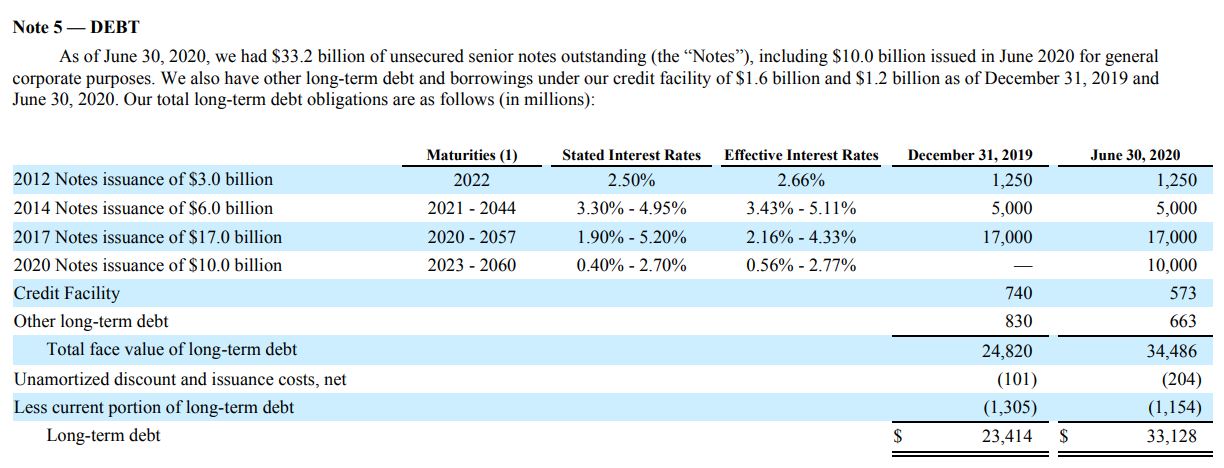

2020년에 2023~2060년의 만기를 가지는 0.4%~2.7% 사이의 금리의 장기부채 총합 100억달러가 발행된 것을 알 수 있습니다.

결과적으로 연준의 유동성 공급이 아마존에도 많이 이뤄졌다는 것을 알 수 있습니다.

이렇게 돈을 뿌리니 현금을 가지고 있으면 바보 되는 것이고 이런 유동성이 공급되는 회사들에 올라타야 하는거죠. 어디까지 갈지 모르고 언제 꺼질지 모르는, 아니 거품인지 아닌지도 모르는 달리는 열차를요.

2-2. 실적 비교

그래도 실적만 받쳐준다면!

그러므로 실적을 봅니다.

지난 글에서 간단히 설명했지만,

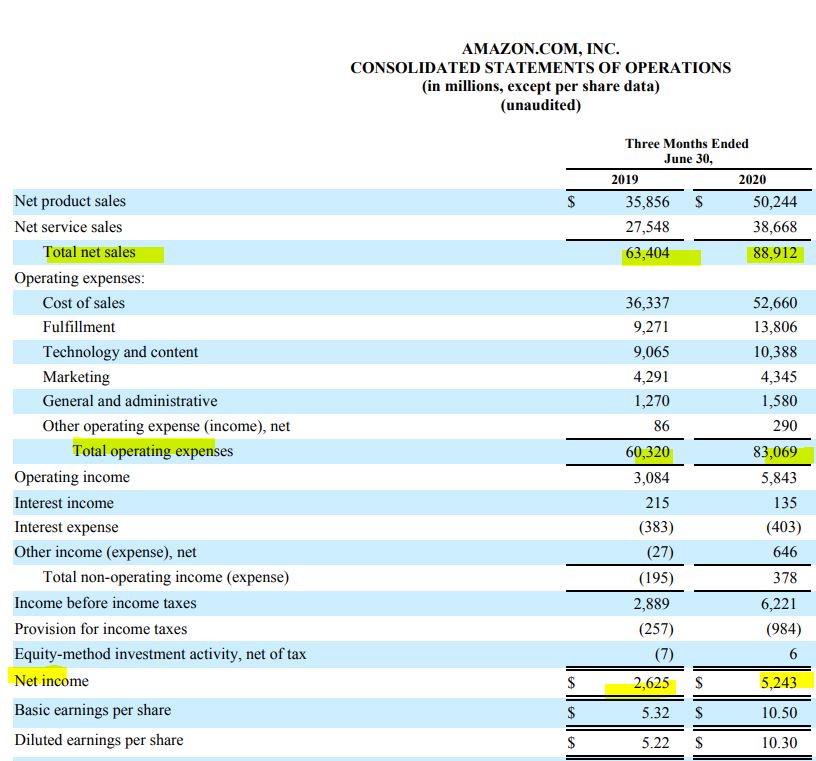

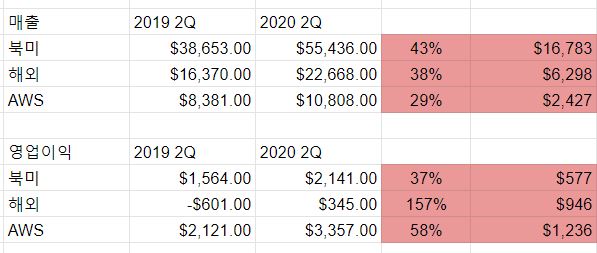

매출 자체가 크게 올랐습니다.

20%정도만 매년 성장해도 4년이면 매출이 2배가 됩니다. 그런데 이미 20%씩 성장하던 아마존이 이번 분기는 전년 동기대비 41%나 성장했습니다.

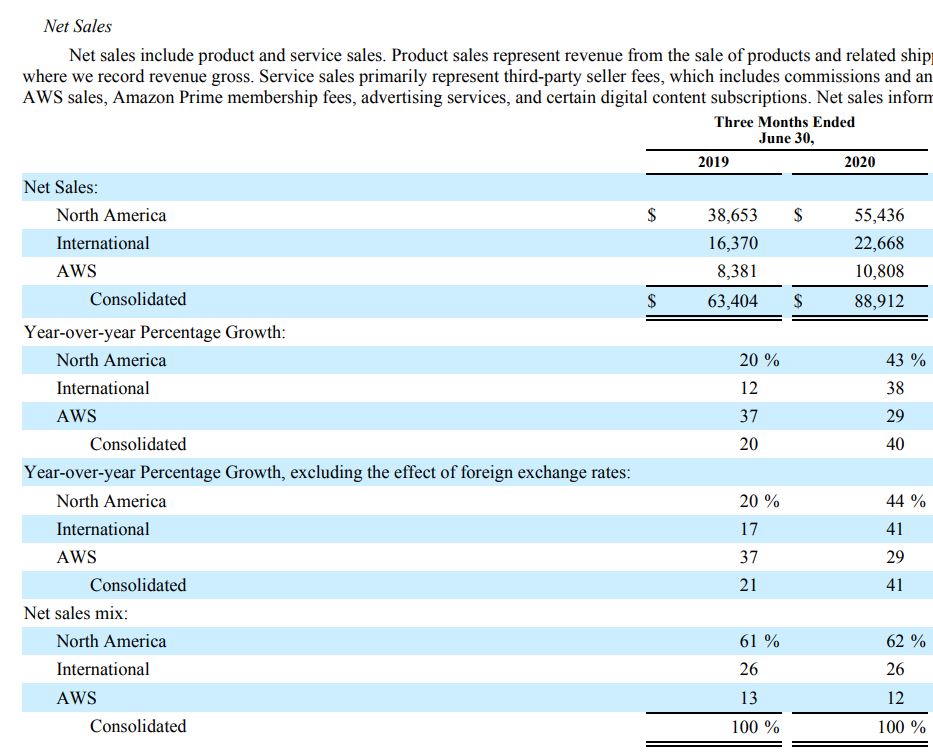

매출 성장은 주로 전년 동기 대비 44%나 성장한 북미 아마존 닷컴 에서 이뤄졌습니다.

해외 사업부도 41% 성장했고, Aws는 29% 성장했습니다.

매출에서 차지하는 비중은

북미 사업부가 62%, 해외사업부가 26%, Aws가 12% 였습니다. 미국의 소비력 어마어마하네요.

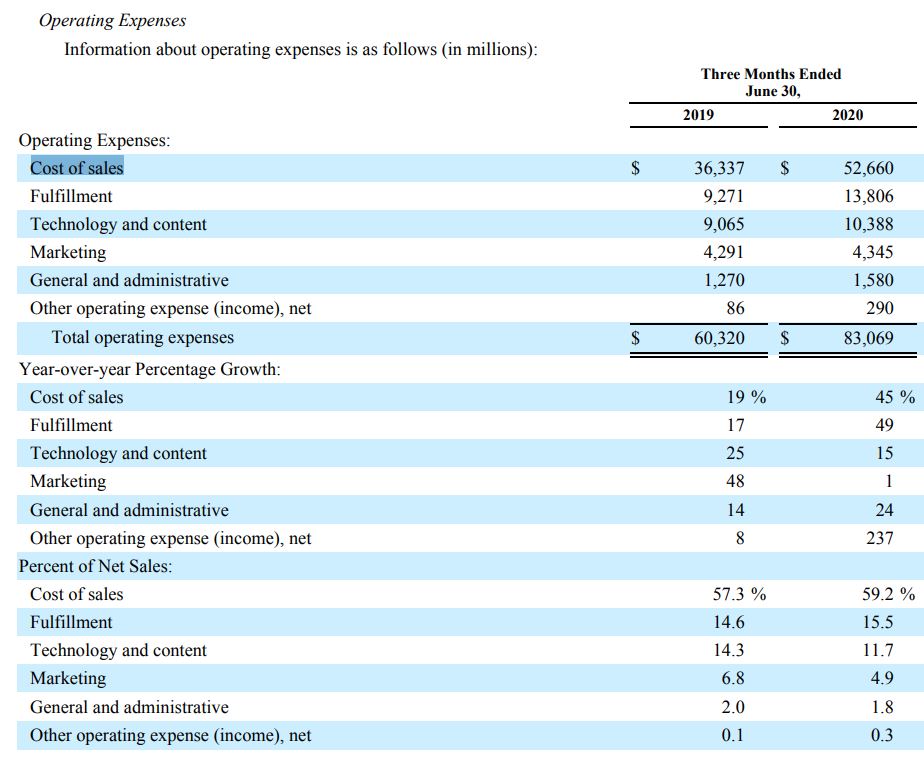

그럼 비용은 어떻게 지출 되고 있을 까요?

매출이 44% 성장한걸 기억해주세요.

매출원가가 전년 동기 대비 45% 증가하였습니다.

아마존은 물류 운송도 하고있죠? 아마존의 전략은 더 싸고 더 빠르게입니다.

즉 매출을 올릴 수록 운송비는 더 늘어납니다. 전년 동기대비 49% 증가하였습니다.

아마존 재무제표에서 연구개발, 콘텐츠 제작비를 말하는 Technology and content 비용은 15% 증가했습니다.

마케팅은 1%, 판관비는 24% 증가하였습니다.

비용에서 매출원가와 운송비가 차지하는 비중이 높아 영업비용은 억제하지 못했습니다.

그 결과 영업이익이 매출의 10%도 안되는 58억 달러 수준입니다. 당기순이익은 53억 달러입니다.

매출이 889억 달러인 거에 비하면 적어 보입니다.

그런데 아마존의 주가는 어찌 이렇게 높을까요?

이익대비 주가가 높으니 per도 높은걸텐데요.

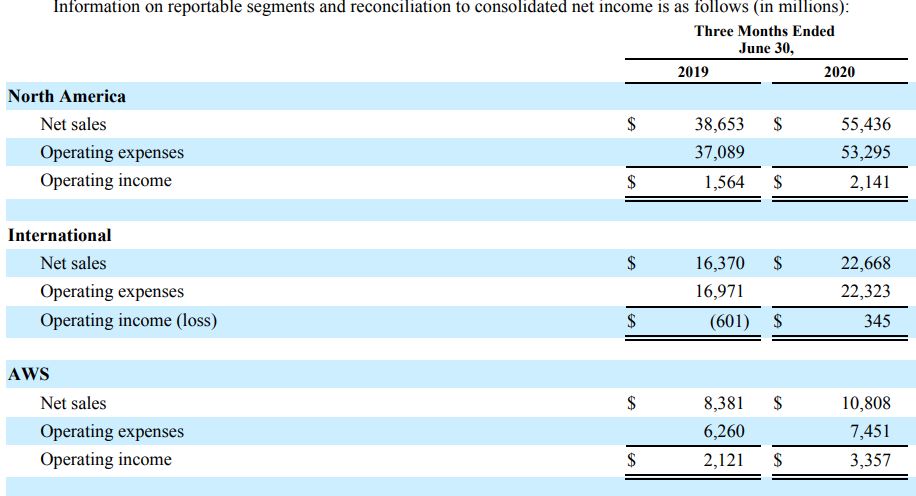

2-3. 세그먼트 비고

세그먼트별로 보면 답이나옵니다.

매출은 북미 아마존 닷컴의 5분의 1 수준인 AWS가 영업이익은 가장 많이 올리고 있습니다.

이래서 소프트웨어 기업 하는 것이고 클라우드가 유망하다는 것이겠죠.

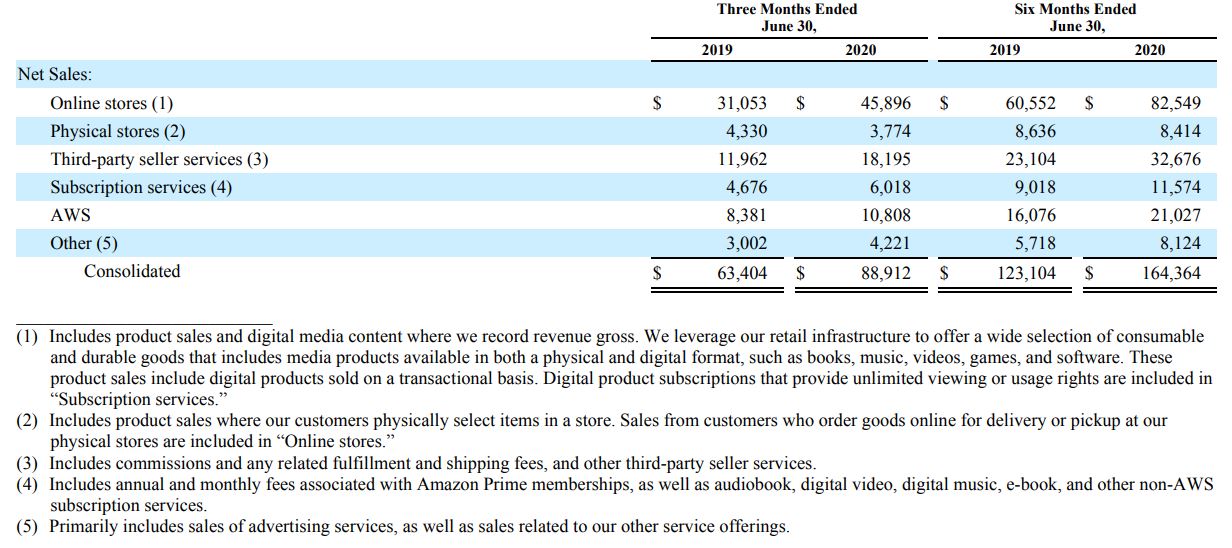

1. 아마존 닷컴에서의 판매 매출

2. 오프라인 아마존 매장.

3. 서드파티의 수수료와 운송료

4. 구독서비스

5. AWS

6. 기타(아마존에 광고 서비스 등)

의 매출 추이입니다.

전체적으로 모든 분야에서 10%가 넘는 고성장을 했지만, 오프라인 아마존 매장은 감소했습니다.

covid-19가 원인이겠죠.

3. 전망과 요약

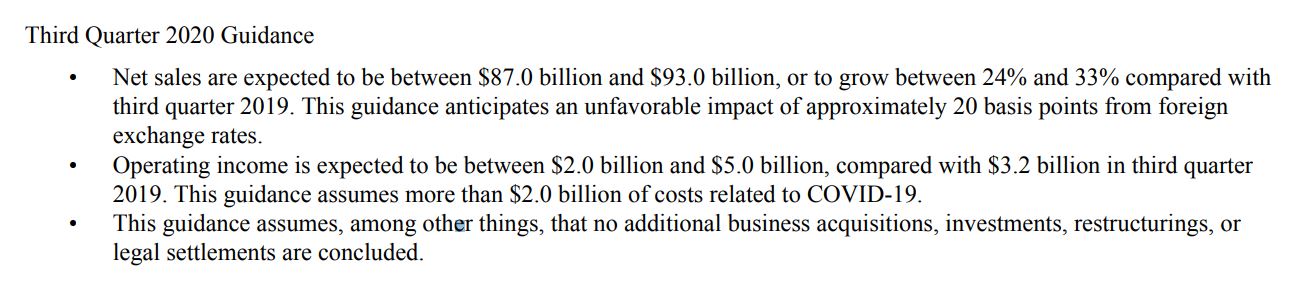

가이던스를 보겠습니다.

매출이 15%만 성장해도 매력적인 성장주로 보는데 covid의 영향이 있음에도 매출은 24.32%에서 32.89% 성장 할 것으로 가이던스를 발표했습니다.

covid-19 관련한 20억달러의 비용 예상을 covid가 없다고 가정해 뺄 경우, 3분기 가이던스 영업이익을 최저치로 잡아도 40억 달러가 됩니다.

2019년 영업이익이 31억 달러였으니 최저 가이던스도 2019년 3분기에 비교해 26%나 성장한다는 뜻이죠.

그럼에도 불구하고,

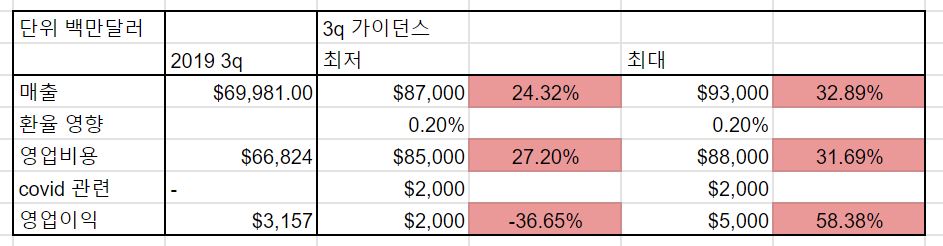

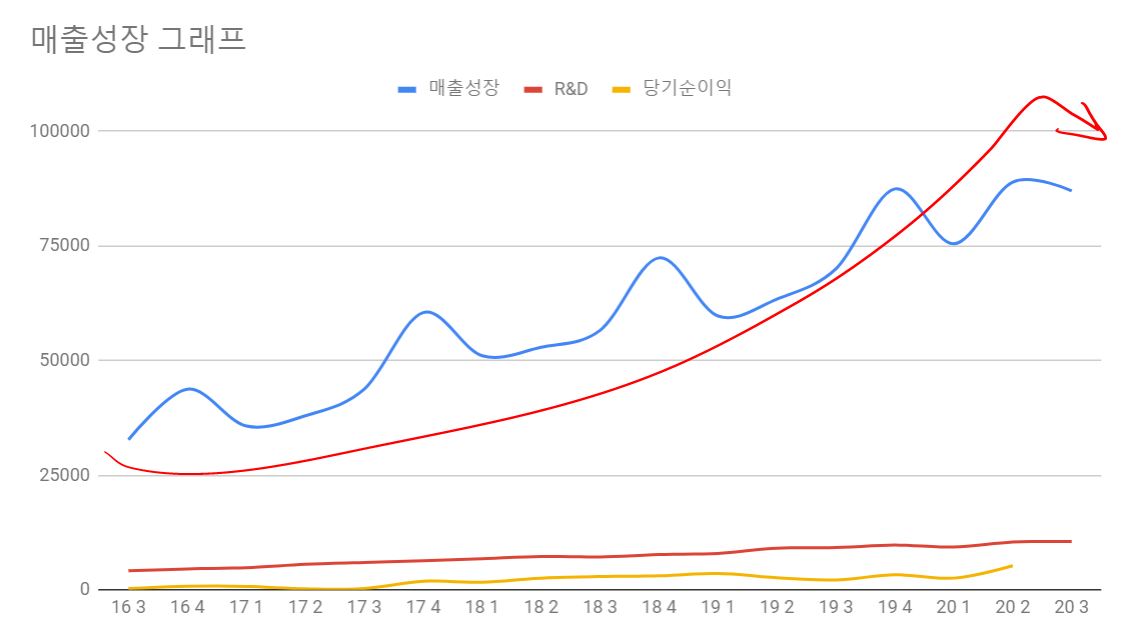

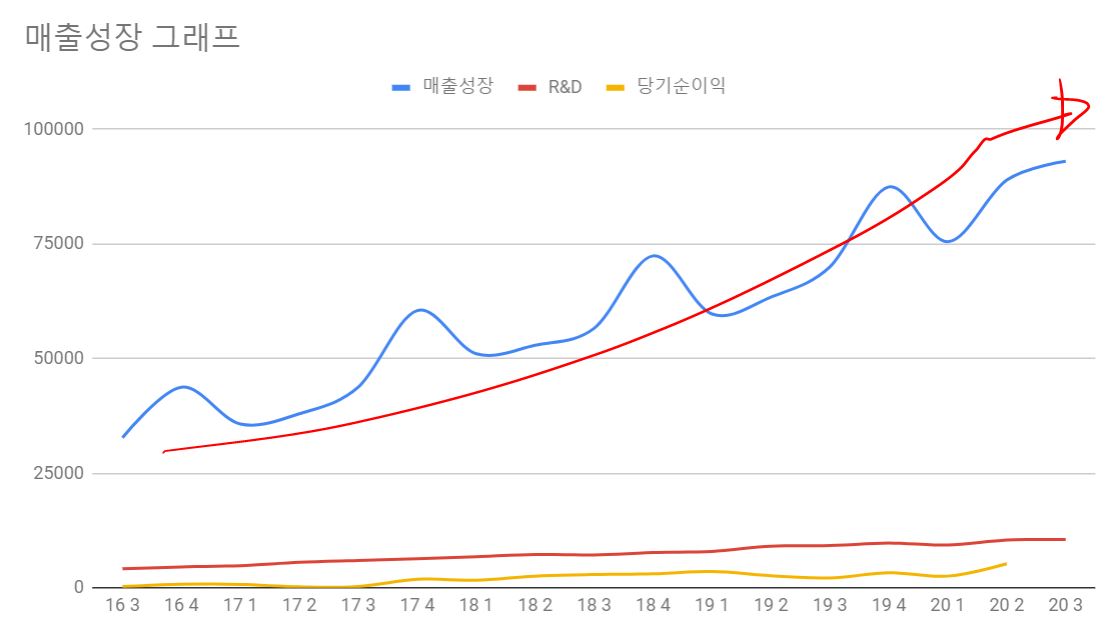

3분기 가이던스 최저치를 매출 그래프에 반영한 결과입니다.

4분기 블랙 프라이데이로 매출이 급격하게 상승하는 것을 무시하고 보면 아마존은 급격한 우상향 각도를 그리며 성장중이였는데요 3분기 가이던스가 그대로 반영될 경우 꺾이는 그래프로 나옵니다.

3분기 가이던스 최고치가 반영되도 그래프의 상승곡선이 꺽이게 되는데요.

이는 2분기에 아마존이 언택트와 소비지원금의 수혜로 2019년 4분기 블랙프라이데이와 맞먹는 매출을 올린 덕이 커보입니다.

코로나 바이러스와 그로 인한 소비지원금+언택트의 수혜가 아니었다면 이런 그래프를 그렸을 거란 뜻이죠.

(제 주관적인 생각.)

즉 아마존의 성장곡선이 꺾였다는 생각은 들지 않습다.

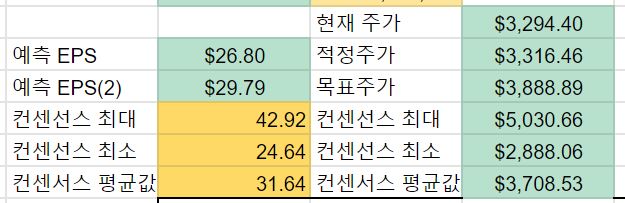

이를토대로한 아마존의 목표주가를 계산해보았습니다.

제가 아마존의 주가가 1500이던 시절부터 여러 미국주식 커뮤니티는 물론 실적 분석글에서도

"아마존의 적정주가는 3000달러다." 라고 언급했었는데요.

그럼에도 자금의 부족으로 아마존을 매수한적은 없지만, 주당 3000달러가 넘은 지금 보니 감회가 새롭습니다.

그렇다면 앞으로는 어떻게 될지의 바람인데, 저는 일단 현 호황장이 계속될경우 4000달러 가까이 갈 것으로 생각하고,

지금 시점에서도 아마존은 주가가 저평가 되어 "8월 29일 장마감 시점에 주당 3294달러인 아마존은 주당 3316달러도 적정가격이다." 라고 보았습니다.

저도 저 적정가격과 목표가격으로 매수한적은 딱 한번 테슬라를 매수했을 때 뿐입니다.(다행이 성공했지만 제 계산이 맞아서 성공했는지는 모르죠.)

그리고 가격이 떨어지면 팔까 말까 고민합니다. 아직 저는 데이터가 부족하기 때문에 적중할지 안할지 장담드릴 수 없습니다. 계산하는 것도 조악하기 그지없구요. 대다수의 다른 종목 실적 분석글에서 적정가격을 계산하지 않는 이유도 그 때문입니다.

그냥 아마추어의 취미삼아 해본 조악한 계산이라고 판단해주세요!

(본 게시글은 작성시점의 내용을 근거로 쓰였습니다. 부족한 제 주관적인 의견이 포함되어있음을 알립니다. )

'미국 주식투자 > 뉴스와 실적' 카테고리의 다른 글

| 알파벳 FY2020 Q2 구글이 저평가 받는 이유(1) (5) | 2020.09.17 |

|---|---|

| Microsoft 마이크로소프트 FY 2020 Q4 실적 잘 나왔는데... (7) | 2020.09.15 |

| 엔비디아(NASDAQ:NVDA) FY21 2Q 분기보고서에 드러난 멜라녹스 인수의 흔적 (4) | 2020.08.23 |

| 애플(NASDAQ : AAPL) FY20 3Q, 서비스 기업으로 가는 순항 (5) | 2020.08.22 |

| 주미아(NYSE : JMIA) FY20 2Q 아프리카의 아마존, 아니 애매존 (5) | 2020.08.13 |