2020. 8. 22. 08:07ㆍ미국 주식투자/뉴스와 실적

애플(NASDAQ : AAPL) FY2020 3Q 실적 발표

※애플의 회계시작 연도가 다르기 때문에 2020 7월에 발표한 실적발표는 3분기 실적 발표입니다.※

많은 분들이 FY에 대해 검색하시는데 FY는 Fisical Year의 약자로, 회계년도를 뜻합니다.

회사의 회계 시작일이 7월이면 7월~9월인 분기가 1분기가 되는 것입니다.

애플의 지난 실적글과 다른 MAGA기업들의 2분기 실적과의 비교는 아래의 링크를 확인해주세요!

2020/05/05 - [미국 주식투자/뉴스와 실적] - 애플 (NASDAQ : AAPL) 분석글 모음.

애플 (NASDAQ : AAPL) 분석글 모음.

회계연도(FY) 2020 실적 분석 모음. 2020/02/11 - [미국 주식투자/뉴스와 실적] - 애플 FY2020 Q1 : 실적에서 생각해야 할 것들(+EPS, PER, 자사주매입) 2020/02/19 - [미국 주식투자/뉴스와 실적] - 코로나19(CO..

o0o04.tistory.com

2020/08/03 - [미국 주식투자/뉴스와 실적] - 2분기 MAGA 실적 분석(feat. msft, aapl, goog, amzn)

2분기 MAGA 실적 분석(feat. msft, aapl, goog, amzn)

2분기 마이크로소프트, 애플, 구글, 아마존 실적 분석. 미국의 4대 대기업이 2020년 2분기(애플과 마이크로소프트는 회계연도:Fiscal Year가 달라 각각 3분기, 4분기 입니다.) 실적을 발표하였습니다.

o0o04.tistory.com

1. 어닝 하이라이트

지난 글에서 대략적인 실적은 설명드렸죠?

2. 재무제표

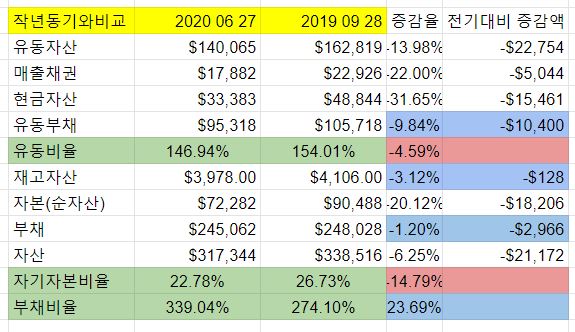

2-1. 재무상태

유동부채, 부채가 감소했음에도 그 이상으로 유동자산과 총자산이 감소하여 유동비율, 자기자본비율, 부채비율 등의 재무비율이 악화되었습니다.

현금자산이 크게 줄고 유가증권이 늘었는데요.

매출채권 역시 줄였습니다.

재고자산도 줄었습니다.

전체적으로 자산이 감소한 느낌입니다.

유일하게 늘어난 부분이 유가증권인데요 지난 3월 이후 장이 유례없는 호황이었기 때문에 투자를 늘린 모습입니다.

아마 이 금액의 출처는 아래 나온 부채에서 조달된게 아닌가 싶습니다.

매입채무도 줄었는데요. 전반적으로 부채 자본 자산 가리지 않고 줄었네요?

Commercial paper and repurchase agreement.

기업어음(CP)과 환매조건부채권(RP) 로 단기 부채가 많이 늘었습니다.

CP는 기업체가 단기 자금조달을 목적으로 발행하는 어음을 말합니다.

RP는 채권발행자가 일정 기간 후에 금리를 더해 다시 사는 것을 조건으로 파는 채권을 말합니다.

채권자가 보유한 국공채 등의 우량채권을 담보로 발행하므로 환금성이 보장된 단기 채권입니다.

이 조건으로 채권을 매매하는걸 근래 많이 알고계시는 Repo레포 라고 합니다.

유동성이 애플에도 많이 공급된 거죠.

재미있는건 이 단기 어음을 애플은 배당금과 자사주매입을 위해 발행했다는 점입니다.

330억 달러가 넘는 현금을 보유한 애플이 현금이 부족해서 대출을 받아 배당과 자사주매입을 한걸까요?

두가지 이유가 있습니다.

1.애플의 현금자산은 법인세를 아끼기 위해 미국 외 법인에 분산되어있습니다.

이 현금을 배당을 주거나 자사주매입을 하는데 쓸 경우 국외에 현금이 있는 걸 미국정부가 달가워 하지 않겠죠? 아마존이나 월마트만 하더라도 아마존의 시총은 월마트보다 2배가 넘게 큼에도 불구하고 법인세는 아마존이 훨씬 적게 내고 있습니다. 실리콘밸리 테크기업들의 합법적인 절세법이죠.

2, 지금처럼 금리가 싸면서 fed의 유동성이 시장에 공급될때 낮은 금리로 대출을 받는 것이 이점이 있습니다.

위의 이미지를 보면, 애플이 발행한 어음의 금리는 0.77% 와 2.24% 였습니다. 애플의 배당 수익율은 1%, 자사주매입으로 얻을 수 있는 주가 부양은 7%이상.

그렇다면 대출받아서 레버리지를 일으켜 이득을 극대화 시키겠다. 지금은 금리도 싸니까! 라고 애플의 경영진은 생각 할 수 있는거죠. (너무 과하다면 당연히 걱정되지만 애플의 현금자산 자체는 충분합니다.)

현금흐름을 보겠습니다.

투자현금흐름에서

유가증권 구매가 늘었습니다.

전년 동기엔 투자현금에서 현금을 조달했는데 이번 분기는 지출 하였습니다.

다만 유무형자산이 아니라 시장에 투자하는 자산이므로 주의가 필요합니다. 애플이 돈놀이 하는 회사는 아니니까요.

재무현금흐름에서

자사주매입이 전년 동기보다 늘었고 신규부채 조달이 있었던 점도 체크하고 넘어가겠습니다. 위와 연결되는 얘기죠?

솔직히 말해서 미래 성장에 대한 기대 없이, 혁신 없이 이런 모습만 보인다면 주가가 앞으로도 쭈욱 성장 할 수는 없을 것입니다.

애플은 그런데 서비스 세그먼트라는 신규 먹거리를 지금 키우고있죠.

2-2. 실적 비교

애플의 영업이익율은 20~25% 내외입니다.

다른 Maga 기업들이 30% 인것에 비해 낮은 편이죠.

그 이유는 애플의 주력업종이 제조업이기 때문입니다.

그러나 서비스 부분의 지속적인 성장으로 애플의 영업이익율도 올라갈 여지가 생겼습니다.

제조업만으로 세계 세손가락 안에 드는 시총이었던 애플이 서비스업을 등에 업고 훨훨 날아오르고 있습니다.

왜 서비스업 성장이 중요한지 말해줍니다.

제조부분이 매출 465억 달러일때 매출원가가 326억 달러입니다.

서비스부분은 매출 131억 달러일때 매출원가가 43억 달러입니다.

매출총이익 마진을 볼까요?

제조 부분에서 원가 제외 마진율이 약 30% 입니다.

서비스 부분은 원가 제외 마진율이 약 67% 입니다.

it 공룡들이 연구개발에서 피튀기는 경쟁중이니 추가 비용지출이 더 있겠지만 정말 남는 장사인거죠!

그걸 알기에 애플은 R&D(연구개발)에 전년 동기 대비 11.77% 증가시킨 47억 5800만 달러를 지출하였습니다.

주당순이익은 애플 실적발표마다 하는 말이지만, 발행주식수가 감소하였기 때문에 당기순이익 증가 폭 보다 더 늘었습니다.

제품 부분 매출은 전년 동기 대비 9% 증가 하였고 그 중 가장 큰 비중을 차지한건 역시 아이폰 이었습니다.

그러나 휴대폰 보급이 거의 한계에 달했기 때문에, 매출 성장은 전년 동기 대비 1.66% 였습니다.

맥과 아이패드 부분에서 전년 동기 대비 20%가 넘는 매출 성장이 나왔고 에어팟과 애플워치로로 대표되는 웨어러블 악세서리 부분은 16%나 증가했습니다.

서비스부분의 성장도 계속 강조하지만 눈여겨 볼만합니다.

다른 it 소프트웨어 강자들이 15% 내외의 매출 성장을 지속했기 때문에 지금의 위치에 오른 것입니다. 애플의 서비스 부분은 이제 시작입니다. 시총이 1위에 오른 시점인데도 새로운 미래 성장 먹거리의 배가 순풍을 받으며 출항한거죠.

3. 전망과 요약

액분전에 500달러가 돌파 가능할지.

액분기대감으로 어느정도 거품이 낀건 아닌가 하는 생각은 듭니다.

서비스 업 순풍이 지속된다면 거품은 거품이 아니게 되겠죠.

(본 게시글은 작성시점의 내용을 근거로 쓰였습니다. 부족한 제 주관적인 의견이 포함되어있음을 알립니다. )

'미국 주식투자 > 뉴스와 실적' 카테고리의 다른 글

| 아마존 (NASDAQ : AMZN) FY 2020 Q2 분기보고서를 파헤치다. (5) | 2020.08.29 |

|---|---|

| 엔비디아(NASDAQ:NVDA) FY21 2Q 분기보고서에 드러난 멜라녹스 인수의 흔적 (4) | 2020.08.23 |

| 주미아(NYSE : JMIA) FY20 2Q 아프리카의 아마존, 아니 애매존 (5) | 2020.08.13 |

| 페이스북 FY2020 Q2 : 벌금을 안 냈더니 이익이 두배! (0) | 2020.08.09 |

| AMD(NASDAQ : AMD) 깃발을 올리다. (4) | 2020.08.06 |