2020. 8. 13. 02:51ㆍ미국 주식투자/뉴스와 실적

주미아(NYSE : JMIA) FY20 2Q 실적분석과 FY2019 연간 보고서 분석

최근 주가가 급등했다가 2020년 8월 12일 실적발표를 기점으로 주가가 폭락중인 주미아입니다.

저는 2020년 2월부터 주미아를 보유중이었는데요. 생애 첫 330%의 수익율을 보았다가 140%의 수익율을 보고있는 그리고 마이너스를 보게될지도 모르는 재미있는 종목입니다.

먼저 주미아가 어떤 회사인지부터 소개해야겠죠?

스마트폰, 신발, 식료품, 데이터 요금제 구매, 핀테크 결제, 피자 주문 등 의 많은 것을 할 수있는 회사입니다.

...아프리카에서요!

아프리카의 시장 선도 기업으로. 핀테크와 e커머스 플랫폼 구축을 하는 회사입니다.

아프리카 전체 gdp와 전체 인터넷 이용자의 70%(2조 유로)를 차지하는 아프리카 11개 국가 6억명의 인구를 상대로 영업하고 있습니다.

사이트인데 생각보다 깔끔합니다.

아프리카 하면 떠올리는 편견에 가까운 이미지와는 다르게(물론 아직까지도 아프리카에는 가난과 내전이 일어나는 지역들이 있습니다.)

아프리카에는 이런 도시도 있습니다.

주미아의 매출은 50%의 아프리카 대도시와 25%의 중형 규모 도시는 물론 25%의 농촌지역에서도 발생한다고 합니다.

듣기에는 매력적이어보입니다.

실적도 그런지 볼까요?

1. fy2020 2분기 실적 하이라이트

미국 외 기업은 분기보고서를 제출하지 않기 때문에 selected financial data만을 제출합니다.

고로 이런 성장중인 스몰캡 기업들을 분석하는데 도움이 되는 재무상태표와 현금흐름표는 자세히 볼 수 없었습니다.

일단 실적 데이터만 보겠습니다.

일단 2분기에 covid-19의 영향을 받았다고 말합니다.

실적이 기대이하더라도 이해해 달라는 뜻일까요?? ㅎㅎ

주문량이 8% 증가하였고 연간 실사용자가 680만명입니다. >음 생각보다 적네요.

주미아 페이는 만족할만한 성장을 보이고 있습니다.

비용절감도 저 그림만 보면 잘 하고 있는 것 같습니다.

연간 실사용자가 680만명으로, 전년 동기대비 40% 증가.

Gmv는 2억 2800만 유로로 전년 동기에 비교해 13% 감소.

Gmv(총 상품량) 참 재밌는 재무 용어인데요.

인터넷 쇼핑몰 플랫폼 등이 매출 외에 자기네 규모를 설명할때 쓰는 재무 지표중 하나입니다.

저게 다 팔린게 아니기 때문에 주의하셔야합니다.

어쨌든 이 주미아라는 플랫폼에서 거래되는 상품의 총량이니 gmv가 줄었다는건 매출도 감소했을 가능성이 큽니다.

성장하는 회사라면 모든 재무지표가 안 좋을텐데 매출이라도 올라야 미래가 있고 기대가 생깁니다. 매출이 준다면 조금 염려가 되네요.

GP(매출 총이익) 은 38% 증가하였습니다. 매출에서 매출원가를 제한게 매출총이익이므로 원가절감을 했나보네요.

온라인 커머셜 매출은 38.2% 증가 했지만,

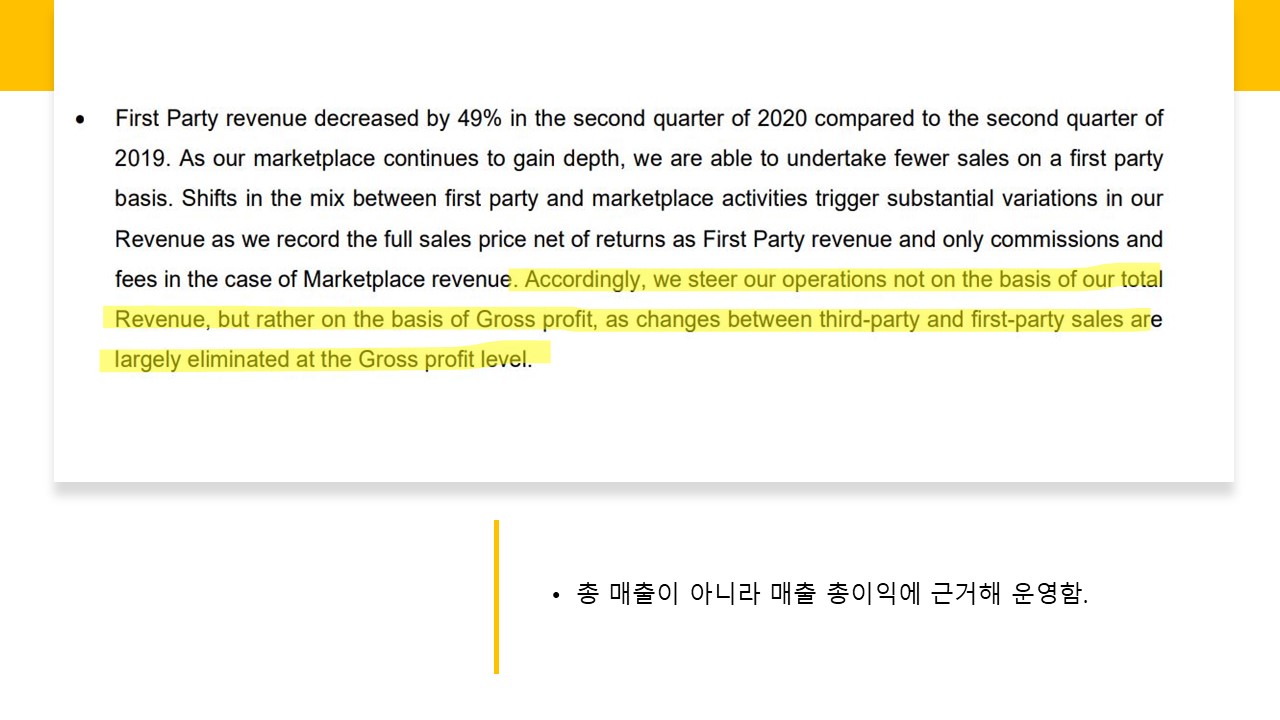

First Party revenue(자사 매출)? 은 무려 49.1% 감소하여 총 매출이 전년 동기보다 10%나 감소했습니다.

성장하는 기업으로서는 뼈아픈 일입니다.

이 firtst party 는 이제 주미아가 직접 판매하는 상품의 비중인데요. third party가 부족한 시장에서 초창기에 주미아가 직접 상품을 댄 모양입니다.

third party에게는 수수료를 받는 주미아는 주미아 플랫폼이 계속 성장함에 따라 지속적으로 first party의 매출을 줄이려고 하는 모양입니다.

이게 first party의 매출이 증가하던 작년도 재무제표에도 나온 설명이니 이번 first party 매출의 큰 폭의 감소에 대한 변명은 아닌 것 같습니다.

어쨌든 매출총이익을 늘리고 비용을 절감하여 영업손실은 크게 줄인 모양새입니다.

2020년 2분기 실적을 본 결과,

총 매출이 감소하였으나 이는 어쨌든 점점 줄여나가려고 하던 주미아 당사의 직접 상품 거래 매출이라고 하고, 주미아가 키우려고 하는 플랫폼 비즈니스와 주미아페이는 성장하는 모습이었습니다.

비용절감도 하고 있고요.

현금흐름과 재무상태를 보지못해 아쉬운 감이 있네요.

2. 2019년 연간보고서 분석

분기실적은 분석하기엔 너무 정보가 없어서 연간보고서도 추가로 분석합니다.

2-1. 재무상태

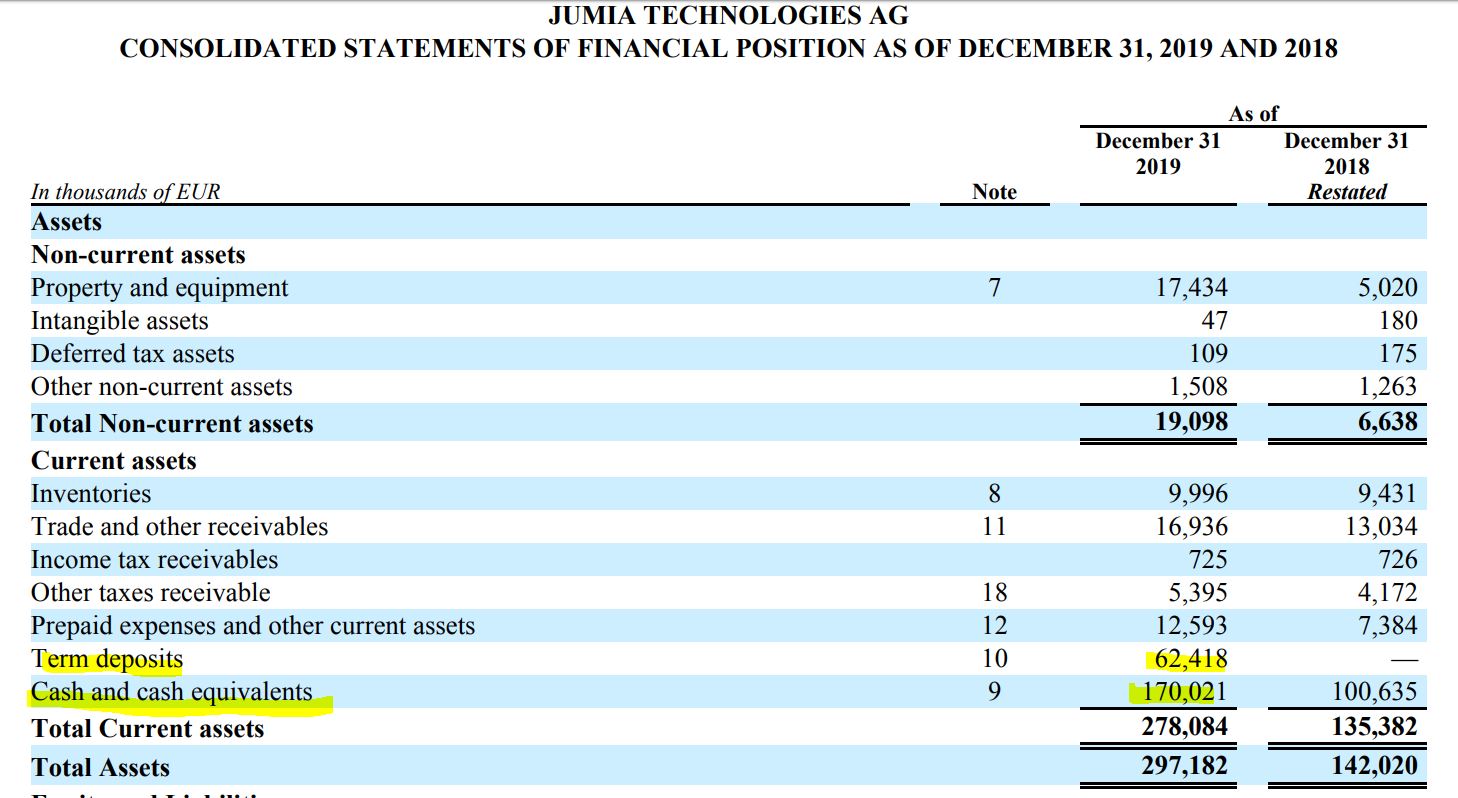

단위가 백만 유로, 천 유로가 혼재되어 사용되는걸 유의해주세요.

모든 자산 계정이 우상향 하고있습니다. 몸집불리기죠.

2018년 대비, 2019년에

유동자산은 105% 증가한 2억 7800만 유로.

현금 자산은 69% 증가한 1억 7000만 유로.

유동 부채는 17% 증가한 1억 700만 유로.

유동자산이 크게 증가하는데 유동부채는 증가폭이 적었으니 유동비율은 259%나 됩니다.

자본이 267% 증가한, 1억 8200만 유로.

총 부채는 24% 증가한, 1억 1400만 유로.

총 자산은 109% 증가한, 2억 9700만 유로였습니다.

자기자본 비율이 61%입니다.

겉으로 보이는 재무비율은 성장주치곤 괜찮아 보입니다.

특이사항으로는 총자산의 대다수가 유동자산이라는 점입니다.

총자산이 2억 9700만 유로인데 유동자산이 2억 7800만 유로입니다.

유동자산의 대다수는 현금및 현금성 자산에 속해있었습니다.

눈에 띄는건 Term deposit으로 정기 예금에 6241만 유로가 있다는 점입니다.

자본계정으로 넘어갑니다.

Share premium(주식 프리미엄) 계정에 10억 1827만 유로나 있습니다. 주식 발행후 얻은 차익이죠.

하지만 Accumulated losses(누적된 손실)이 10억 9613만 유로로 이로인해 총 자본금은 1억 8257만 유로입니다.

이번 2020년 2분기 손실이 3000만 유로가 넘었죠? 대략 4분기 안에 흑자전환 하지 못하면

자본잠식으로 회사 망하네요?

그 전에 추가 자본조달(유상 증자 등) 을 할 가능성도 높고, 영업적자를 30%이상 줄이는걸 보면 금방 흑자 전환을 할 수도 있겠습니다.

흑자전환을 한다면...기대를 해봐도 좋겠습니다.

현실적으로는 유증으로 버틸 가능성이 커보입니다.

부채 부분입니다.

부채도 재미있게 총부채 1억 1460만 유로중 절대 다수인 1억 705만 유로가 유동부채라는 점입니다.

그 중 절반이 미지급금과 미결제법익세입니다.

현금 비중과 비교하면 그렇게 위협적인 수준은 아닌 것 같습니다.

유동비율 자체는 건전해보이나 유동자산에 치중한 모습은 체크포인트 입니다.

2-2. 실적 비교

연간보고서 이기 때문에 3년치 실적을 한꺼번에 볼 수 있었습니다. 단위는 백만유로입니다.

2018년 대비 2019년에,

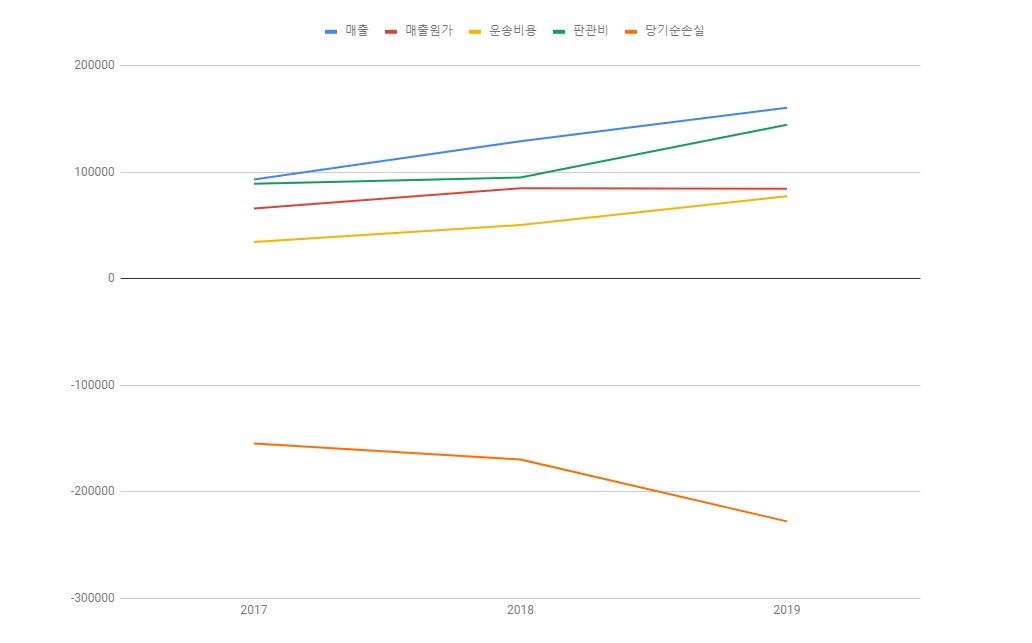

매출은 24% 증가한 1억 6000만 유로였습니다.

매출원가는 거의 차이가 없어, 원가절감을 훌륭하게 했습니다.

영업비용이 다만 42%나 증가하여 3억 300만 유로였습니다.

영업손실은 전년도에도 적자였음에도 34%나 더 감소하여 -2억 2790만 유로였습니다.

당기순손실도 마찬가지로 -2억 2790만 유로였고, 주당순이익도 -1.61 유로였습니다.

매출은 증가했지만 영업비용이 큰 폭으로 나가서 적자폭은 커진 모습입니다.

1년에 2억 유로씩 적자라, 해결 못하면 자본잠식후 상폐 수순 일거 같은데요. 이거 흑자 전환 할 수 있을지 흑자전환까지 얼마나 더 버틸 수 있는지 자세히 봐야겠습니다.

손익계산서 원문인데요

그래프로 그려보면, 매출은 깔끔한 우상향 곡선을 그리고 있고 매출원가는 잘 억제 하고 있습니다.

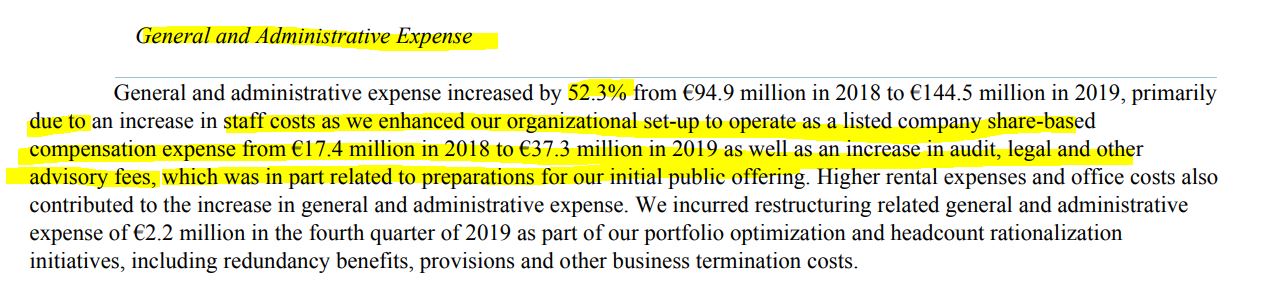

운송비용은 매출이 오르는 만큼 올랐습니다. 급격하게 오른 부분이 우리나라 재무제표에서는 판관비라고 부르는 General and administrative expense 였습니다.

급격하게늘어 당기순손실 증가폭이 커졌습니다.

왜 이렇게 급격히 늘었나 보겠습니다.

판관비는 2018년에 9490만 유로에서 1억 4450만 유로로 52.3% 증가하였는데,

이 증가는 주로 감사, 법률 및 기타 초기 공모 준비와 관련된 자문비용이 증가함에따라 2018년에는 1740만 유로에서 2019년 3739만 유로로 증가한 당사의 Share-based compensation expense기반 보상 비용을 상장된 회사로서 운영하기위해 조직 설정을 개선하면서 직원비용이 증가했기 때문입니다.

아우 어려운 말입니다.

그러니까 상장회사라면 기본적으로 갖춰야하는 조건들이 있습니다. 주미아도 예외는 아니고 이 조건을 준수하기위해 관리비에서 많은 지출이 있었다고 합니다.

상장했으니 이 부분은 더 지출하지 않아도 된다고 생각해도 되겠죠? 실제로 앞서 설명한 분기실적의 경우 30% 가까이 줄였습니다.

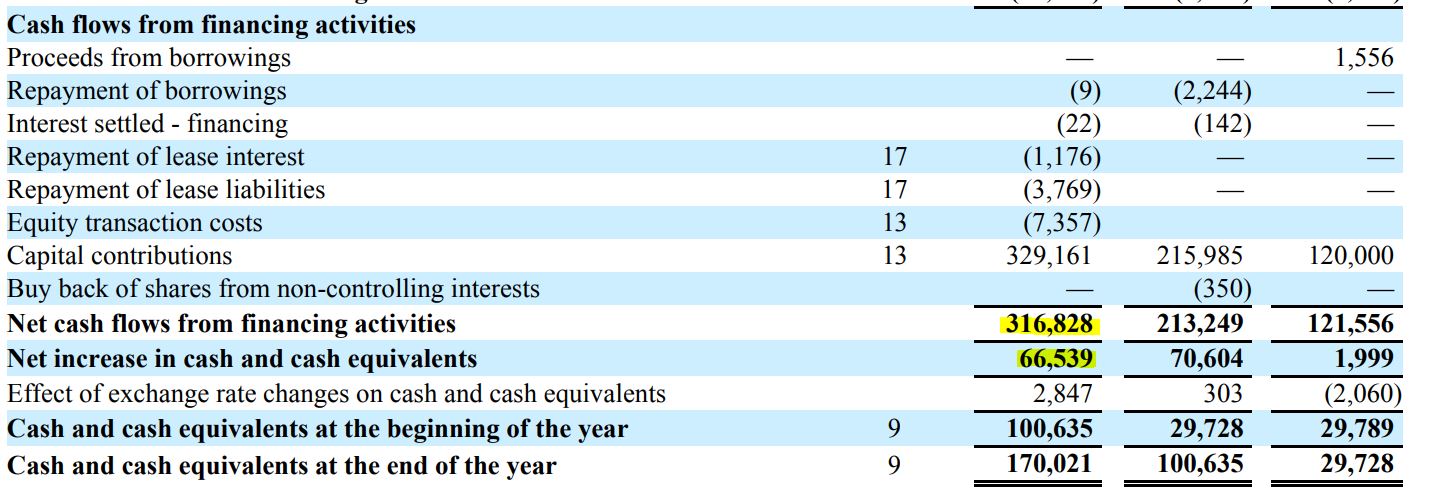

영업현금흐름이야 처참하고, 재무현금흐름만 따로 보겠습니다.

제대로 못하면 올해~ 늦어도 내년안에 도산할 수준의 재무상태였기 때문에 자본잠식이 일어나지 않나, 현금 조달 상태는 문제 없나 확인을 해봐야겠습니다.

2019년에 3억 1682만 유로를 재무현금흐름에서 조달했는데요.

이는 전부 Capital contributions(자본출자)에서 나왔습니다.

주미아는 2019년 4월에 상장했기 때문에 2019년에 자본출자로 많은 자본을 출자한 것입니다.

주미아는 2019년 상장시 회사 주식의 17.6%를 공모 했기 때문에, 더 공모할 주식이 아직 남아있기는 합니다. 그렇지만 그렇게 유상증자 할 경우... 주가는 한 동안 기겠죠?

3. 전망과 요약

이런 주미아에 제가 왜 투자했나? (사실 이런 종목에 전재산을 몰빵하진 않았구요. 소액입니다^^)

라고 묻는 분들이 있을 것입니다.

주미아 주가가 단기간에 급등했다가 잠깐 아니 어쩌면 길지도 모르는 폭락이 왔는데요.

사실 저는 이렇게 단기간에 오를 거라고 생각하고 투자한 것은 아니구요.

2050년 세계에서 인구가 3번째로 많아질 것으로 예상하는 나이지리아는 물론,

급격히 발전중인 아프리카의 미래를 보고 투자한 것입니다.

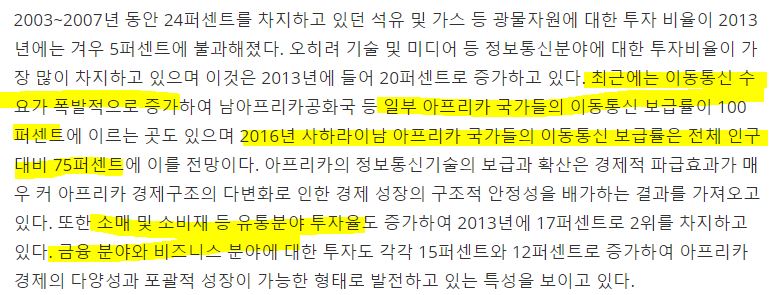

아프리카에 벌써 이동통신 수요가 급증해 2016년 기준 사하라 이남 아프리카 국가들의 이동통신 보급률은 전체 인구 대비 75%에 이를 전망이라고 하네요. 지금은 더 늘었겠죠?

금융 분야와 비즈니스 분야에 대한 투자도 엄청나게 하고있습니다.

아프리카는 은행 없이 신용카드 없이 바로 핀테크로 넘어가고 있는 대륙이기도 합니다.

은행도 없고, 자산과 시장을 보호해 줄 공권력이 부재한 지역도 많다보니 역설적으로 스마트폰 핀테크 기술이 바로 도입되는 환경이 조성된 것입니다.

우리만 해도 이미 사용하고 있는 신용카드나 은행들의 익숙함이 있기때문에 신기술을 받아들이는데 어려움이 있는 분들이 있지만 아프리카의 사람들은 가장 최신기술을 기존 기술에 머무르려는 성향이나 선입견 없이 받아들이고 있다는 거죠.

추가로,

주미아의 최대주주는 아프리카 최대 통신회사 MTN입니다. 통신회사와 새롭게 떠오르는 테크 기업의 만남은 인터넷플랫폼은 물론 핀테크의 가능성도 보게 합니다.

UN은 2060년 경에 아프리카 대륙 전체 인구의 42%인 11억명이 중산층 소득수준에 이를 것으로 전망했습니다.

이미 하루에 3달러~20달러로 생활하는 아프리카의 중산층 인구가 2010년에 3억 1,300만명이었습니다.

5000만 한국 인구를 상대로 영업하는(독점지위를 가지고 있지도 않죠.) 쿠팡이 유니콘 기업인데 이보다 더 큰 시장에서 독점적 지위를 가진 주미아가 이보다 못할 건 없죠.(아프리카의 아직도 불안전한 정치요소를 고려하더라도!)

실제로 시가총액이 가장 최고가일때는 30억 달러를 넘기도 했었습니다.

이런 전망을 보고 장기투자하려고 소액 매수한 것인데, COVID-19로 언택트 대장주인 아마존이 시장에서 급상승하자 동반 상승 한 것으로 보입니다.

실적이 엄청 나쁜 것은 아니지만 일단 그 이상으로 주가가 올랐기 때문에 거품이 빠지고 있는걸로 해석하였습니다.

(본 게시글은 작성시점의 내용을 근거로 쓰였습니다. 부족한 제 주관적인 의견이 포함되어있음을 알립니다. )

'미국 주식투자 > 뉴스와 실적' 카테고리의 다른 글

| 엔비디아(NASDAQ:NVDA) FY21 2Q 분기보고서에 드러난 멜라녹스 인수의 흔적 (4) | 2020.08.23 |

|---|---|

| 애플(NASDAQ : AAPL) FY20 3Q, 서비스 기업으로 가는 순항 (5) | 2020.08.22 |

| 페이스북 FY2020 Q2 : 벌금을 안 냈더니 이익이 두배! (0) | 2020.08.09 |

| AMD(NASDAQ : AMD) 깃발을 올리다. (4) | 2020.08.06 |

| 인텔(NASDAQ : INTC) '훌륭한 분기'를 이어나갈 수 있을까요? (0) | 2020.08.05 |