2020. 2. 11. 07:33ㆍ미국 주식투자/뉴스와 실적

Apple(NASDAQ:AAPL) 애플 FY2020 Q1 실적 분석

Apple’s CEO Tim Cook said,

"During the holiday quarter our active installed base of devices grew in each of our geographic segments and has now reached over 1.5 billion. We see this as a powerful testament to the satisfaction, engagement and loyalty of our customers — and a great driver of our growth across the board."

Apple’s CEO Tim Cook said,

애플 ceo 팀쿡이 말했습니다.

"홀리데이 분기동안, 우리의 능동적인 설치된 디바이스 기반은 각각의 지역 사업부에서 성장했고, 현재 15억개가 넘는 디바이스에 도달했다.

-우리는 이것을 고객의 만족, 참여, 충성도를 보여주는 강력한 증거이고 우리 발전의 큰 원동력이라고 본다."

1. 어닝 하이라이트

인포그래픽에 잘 정리되어있습니다.

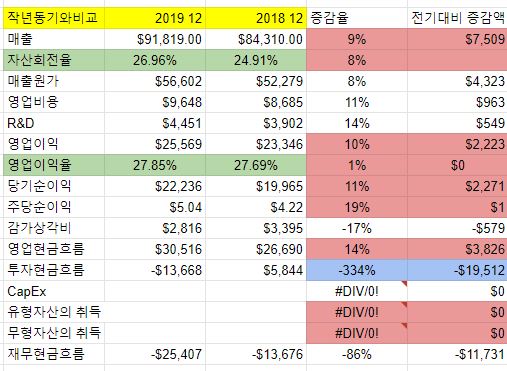

순매출은 전년동기 9% 증가하여 918억(!) 달러, 영업이익은 10%증가하여 255억 달러였고, 당기순이익은 11% 증가하여 222억 달러, 주당순이익은 19% 증가해 5달러였습니다.

세계시총 자그마치 한화 1000조원이 넘는 회사가 이런 엄청난 실적을 낸 것은 실로 고무적입니다.

일단 애플은 제 관심종목에 한번도 존재 하지 않았습니다.

2018년 12월 경에 140달러로 향했을 때 애플 정도의 회사가 140달러라면 저평가라고 생각했음에도 지갑사정 등과 겹쳐 애플을 선택하진 않았네요. 그 당시 제가 택한 건 엔비디아(NASDAQ : NVDA)였습니다.

(엔비디아 주가도 비슷하게 올랐으니 망정이지...)

제가 애플에 손을 대지 못한 가장 큰 이유는

애플은 소프트웨어 기업인가 하드웨어 기업인가? 에 대한 의문 때문이었습니다.

또 재무제표를 보면서 두 가지 추가적인 고려사항이 생겨 글로 옮겨 적습니다.

즉 지금의 애플에 대한 제 고려사항은 세가지입니다.

- 애플은 소프트웨어 기업인가, 하드웨어 기업인가?

- 매출이 9%, 당기순이익이 11% 증가했는데 주당순이익은 19%나 증가한 배경.(자사주매입)

- 아프리카, 남미를 비롯한 이머징 국가에서의 성장- 더 나아가 스마트폰 공급 한계는 어디인가?

세가지를 차례대로 설명하겠습니다.

1. 애플은 소프트웨어 기업인가? 하드웨어 기업인가?

먼저 딴길로 새서 per에 관해 이야기를 하겠습니다.

Per은 price(주가)/eps(수익) 입니다. per로 여러가지 이야기를 할 수 있지만 애플에 대한 이야기를 하고 있으니 간단하게 한가지만 쓰겠습니다.

마이크로소프트, 아마존, 구글, 넷플릭스, 페이스북 등은 소프트웨어 기업입니다. 다들 아시겠지만 소프트웨어 기업은 per이 높습니다.

또한 per은 평균 per인 20 내외로 이동하려는 경향을 가지고 있습니다. (단기간이 아니라 아주 장기적으로 평균값에 수렴한다는 뜻입니다.)

이 말을 간단히 풀자면 투자자들은 주가(price)가 기업이 내는 이익(eps)의 10~20배(평균 per) 사이에 위치하길 바란다는 뜻입니다.

현재 per이 80인 소프트웨어기업이 시장 평균 per인 20 정도로 per이 낮아지려면 어떤 일이 벌어져야 할까요?

Price(주가)가 4분의 1이 되거나 eps(수익)가 4배가 되거나.

둘 중 하나 입니다.

현재 기업이 내는 수익만 봤을 때는 주가가 4분의 1토막이 나야 하는 것이고

기업의 미래 이익을 생각했을 때는 이익이 4배가 되야 하는 것이죠.

투자자들이 주가가 반 토막이 나길 바라고 어떤 주식을 투자하지는 않지요.

수익이 4배 는다 란 기대감으로 그 회사의 주식을 투자하는 것 입니다.

소프트웨어 기업들은 즉 미래에 수익이 몇 배 씩 늘어난다는 기대감을 먹고 자라는 기업들입니다.

이런 기대감이 작용할 수 있는 이유는,

소프트웨어 기업은 따로 물건을 만드는데 공장 등이 필요한 것이 아니기 때문에 유지비가 적어 매출에서 빠져나갈 자본적 지출이 적습니다. 즉 이익이 늘어날 여지가 많기 때문입니다.

(이 만한 수익을 기업이 보여주지 못한다면 결국 주가가 4분의 1로 토막 날 것입니다. 그리고 그렇기 때문에 그 기대에 호응하지 못할 수도 있다는 불안감 하나만으로 주가가 요동치는 것이죠.)

반대로 하드웨어 기업들은 애초에 기본적으로 공장을 가동하는데 많은 비용이 들어갑니다. 손익분기점이 높습니다. 또한 이런 기업들은 결국 물건을 많이 팔려고 공장을 지어도 공장을 짓는 비용이 또 있기 때문에 매출이 느는 만큼 비용도 증가합니다.

비용 대비 급격한 매출 성장이 이뤄지기 쉽지 않습니다.

어느정도 성숙한 산업(자동차 등)의 경우엔 인류의 인구 증가가 제한적인 이상 더이상 급격한 성장을 할 수 없다는 결론 까지 나옵니다.

그래서 제조기업들의 per이 이미 시장 평균인 10~20이거나 심지어는 그보다 낮은 것 이죠.

-앞으로 급격한 성장을 이룰 것으로 보이는 반도체 분야의 일부 회사는 PER이 높습니다.

애플은 시가총액이 1400조원 사이에서 움직임에도 per이 낮은 편인데요.

미국 시장의 대장격인 애플, 마이크로소프트, 아마존, 구글을 일컫는 maga나 페이스북과 넷플릭스까지 합한 faang 중에서 애플의 per이 가장 낮습니다.

소프트웨어 기업들과 애플의 PER입니다.

대표적인 어느정도 성숙해서 완만한 성장을 하고 있는 하드웨어 기업인 인텔과 삼성전자입니다.

그렇지만 애플이 그렇다고 하드웨어 기업이라고 하기도 애매한 것이 per이 애매하게 높습니다.

이것이 시장참여자들이 생각하는 현재의 애플입니다.

소프트웨어 기업인지, 하드웨어 기업인지 판단이 어렵다는 뜻이죠.

왜냐면 애플은 스마트폰과 이에 기반한 기기들을 파는 하드웨어 기업이면서, 이 하드웨어에 기반한 소프트웨어를 파는 소프트웨어 기업이기도 하기 때문입니다.

현재 애플의 주가는 하드웨어 기업이라고 본다면 터무니 없이 높습니다.

그렇다고 소프트웨어 기업이라고 한다면 기대감에 비해서 주가는 낮지만 수익도 낮습니다.

그렇다고 애플의 시가총액이 낮은 것도 아닙니다.

지구 인구는 70억 명이고 운이 좋게 전 인류가 아이폰을 사용한다 하더라도 한계가 있습니다.

70억 모두 에게 아이폰을 보급하면 그 다음은? 우주 어딘가 에서 외계인에게 아이폰을 팔아야 할까요?

하드웨어 기업적으로만 애플을 분석하면 이렇습니다.

소프트웨어적으로 보면 어떨까요?

소프트웨어 기업이니 PER을 40정도 받는다고 가정한다 해도 현재 분기당 소프트웨어 매출은 127억 1500만 달러로 애플 매출 중 13.8% 비중입니다. 127억 달러도 어마어마하게 많지만 아마존은 aws 매출이 분기당 350억 달러. 마이크로소프트는 369억 달러입니다. 소프트웨어로만 봤을때는 아마존, 마이크로소프트보다 주가가 높을 수가 없는 거죠.

그러나 하드웨어, 소프트웨어로 이분법적으로 가르지 않고 애플을 바라 본다면 어떻게 될까요?

애플은 알다시피 폐쇄적인 생태계를 가지고 있습니다. Ios와 아이폰은 다른 생태계와 호환이 쉽지 않죠.

애플 발표에 의하면 현재 15억개의 아이폰 디바이스가 세계에 보급 되어있습니다. 필연적으로 이 15억개의 디바이스는 애플 소프트웨어를 강제합니다. -애플페이, 애플 TV, 앱스토어 등이요.

즉 아이폰이 팔리면 팔릴 수록 거기서 무한한 가능성을 가진 소프트웨어 매출이 발생 할 수 있다고 생각하면 어떻게 될까요?

결론은 내리지 못하겠습니다.

2. 매출이 9%, 당기순이익이 11% 증가했는데 주당순이익(EPS)는 19% 증가한 배경.

다음은 애플의 자사주 매입과도 관련이 있는 이야기입니다.

애플의 이번 분기 매출과 영업이익, 당기순이익은 앞서 설명했듯이 각각 9%, 10%, 11% 증가했습니다. 그런데 EPS(주당순이익)은 19%나 증가하였는데요. 어떻게 그럴 수 있는 걸까요?

여기에는 EPS에 대한 이해가 필요합니다.

EPS는 당기순이익인 E에 발행주식수인 S를 나눈 값입니다.

자사주매입으로 발행주식수가 줄어들면 E는 그대로라 해도 EPS는 증가하는 효과를 냅니다. 자사주매입에 대한 글은 이미 쓴 적이 있으니 설명을 대체합니다.

2019/09/27 - [미국 주식투자/뉴스와 실적] - 마이크로소프트(NASDAQ:MSFT)의 자사주매입에 관한 생각.

전년 동기 애플의 유통 주식수는 47억 3582만 주였습니다. 이번 분기 애플의 유통 주식수는 44억 1504만 주입니다.

3억 2천 78만 주가 줄었고 이는 전년동기보다 7% 감소한 수치입니다.

분자인 당기순이익은 11%가 증가했고 분모인 발행 주식수는 7%가 줄었으니 EPS가 급격히 늘어난 것은 당연합니다.

표로 보시죠.

자사주매입을 하지 않았다고 가정할 경우 애플의 이번 분기 EPS는 4.70달러로 전년동기 4.22 달러 대비 11% 늘어났습니다. 발행주식수가 그대로이므로 당기순이익이 11% 증가한만큼 똑같이 EPS가 11% 증가한 것이죠.

애플은 막대한 현금을 보유하고 현금흐름을 창출하는 만큼 자사주매입을 하는 것이 나쁜 것은 아닙니다. 그러나 이런 일이 있었다 정도로 알고 넘어가시면 좋을 것 같습니다.

자사주 매입이 왜 주가 상승에 호재로 작용하는지 궁금하신 분들에게도 답이 될 수 있겠네요.

3. 이머징 국가에서 앞으로의 성장 가능성.

앞서 지구인구 70억을 이유로 들었지만 사실 실현되기 힘든 가정이죠.

아무리 아이폰이 매력적이더라도 삼성전자, 화웨이, LG 전자 등 애플의 모든 스마트폰 경쟁자가 사라지지 않는 한 70억 인류가 모두 아이폰을 사용한다는 가정이 실현되기는 어렵습니다.

다시 생각해봅시다.

선진국의 스마트폰 보급률은 아래 기사를 보시면 나와 있듯이 한계에 도달했습니다.

http://mn.kbs.co.kr/news/view.do?ncd=4135732

실제로 2018년 12월 경 애플은 더이상 스마트폰 판매대수를 공시하지 않겠다고 발표하기도 했습니다.

그러나 이머징 마켓에선 아직도 스마트폰 보급이 상승할 여력이 있을 수도 있습니다.

확인해 봐야겠죠?

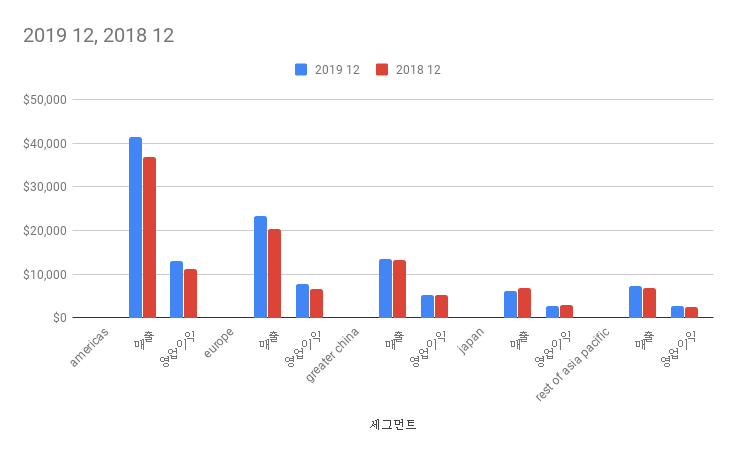

애플은 지역사업부를 아래와 같이 분류하는데요.

Segment Operating Performance

The Company manages its business primarily on a geographic basis. The Company’s reportable segments consist of the Americas, Europe, Greater China, Japan and Rest of Asia Pacific.

회사는 주로 지역기반으로 사업을 운영합니다. 회사의 보고가능한 세그먼트는 아메리카, 유럽, 중화권, 일본과 아시아 태평양의 나머지로 구성됩니다.

Americas includes both North and South America. Europe includes European countries, as well as India, the Middle East and Africa. Greater China includes China, Hong Kong and Taiwan.

아메리카는 북미와 남미 모두를 포함합니다. 유럽은 유럽국가들을 포함할 뿐만 아니라 인도, 중동과 아프리카를 포함합니다. 중화권은 중국, 홍콩과 대만을 포함합니다.

Rest of Asia Pacific includes Australia and those Asian countries not included in the Company’s other reportable segments.

아시아 태평양의 나머지 국가는 호주와 다른 보고 가능한 세그먼트에 포함되지 않는 국가들이 포함됩니다.

보시면 어떤 특별한 점을 찾을 수 있을 겁니다.

아메리카 대륙 전체를 한 세그먼트로 묶는 것도 특별히 이상하지는 않습니다. 인도와 중동이야 인도유럽어족이라는 분류로 유럽의 백인들과 인종적으로 큰 차이가 있지 않으니 유럽에 포함 될 수도 있습니다. 그러나 아프리카까지 포함되는 것은 의아하네요. 하지만 실제로 아시아태평양 사업부 이런 식으로 많은 회사들이 사업부를 운영하니 이해할 수 있습니다.

그리고 기업 입장에선 지역별로 매출이 크게 차이가 나는데 굳이 사업부를 구성할 필요 없는 지역에 사업부를 만들고 싶지 않을 수 있겠죠.

그러나 우리가 알고 싶은 남미는 아메리카 세그먼트, 인도와 중동의 이머징 국가들과 아프리카의 이머징 국가들은 유럽 세그먼트에 숨겨져 이들이 어느 정도 성장하고 있는지 파악이 어렵다는 게 문제입니다.

이미 스마트폰 보급이 어느정도 끝난 유럽과 북미와 합쳐져 발표되니 우리가 궁금해하는 남미, 중동, 아프리카의 성장율을 알 수 없다는 것이죠.

결국 어림짐작으로 판단할 수밖에 없습니다.

아래 표를 보시면 달러에 대한 엔화 강세에도 불구하고 순매출이 줄어든 일본 사업부를 제외하고(미국도 아메리카 세그먼트에 포함되는데 혼자 특별취급 이네요. 그만큼 매출이 나오니까 납득은 갑니다.) 모든 지역 세그먼트에서 매출과 영업이익이 증가하였습니다.

스마트폰이 많이 보급된 일본이 감소, 중화권조차 3% 성장을 하는데 그쳤는데 미국과 유럽 선진국들이 12%와 14%의 매출 성장을 했다고 보긴 어렵습니다.

그렇다면 남미의 국가들과 아프리카, 인도 등에서 몇 %의 성장을 했을까요?

일단 아메리카 세그먼트에서 미국을 제외한 북미와 남미 매출은 계산할 수 있습니다.

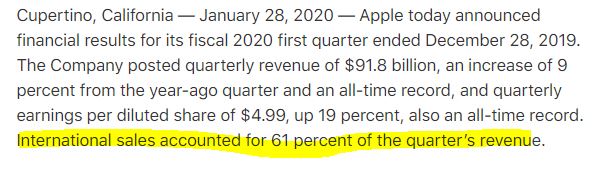

아래 영문 글에 형광펜 표시한 부분을 보시면,

애플 발표가 거짓이 아니라면 해외에서 매출의 61%가 발생했다고 합니다.

즉 미국 국내의 매출이 39%라는 뜻입니다.

그런데 아래표를 보시면 나오지만 애플의 아메리카 세그먼트 매출 비중이 45.1%로 나머지 세그먼트가 55.9%를 차지하고 있습니다.

계산이 가능하실 겁니다.

아메리카 대륙의 매출이 45.1%를 차지하고있는데 미국 매출이 39%라면 차액인 6.1%가 미국을 제외한 아메리카 대륙의 매출이라는 뜻이겠죠.

이걸로는 부족하지만 앞으로 남미에서 얼마나 성장할지, 했는지를 확인 하실 수 있습니다.

3. 전망과 요약

이제 전망입니다.

일단 저 같은 경우는 이번 우한 폐렴으로 주가가 낮아진 틈을 타 제 포트에 처음으로 애플의 이름을 올렸습니다. 한동안은 스타벅스와 애플을 모아갈 것 같습니다.

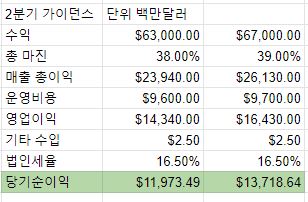

애플이 직접 가이던스를 내놓았습니다. 이를 토대로 계산해본다면,

2분기 당기순이익은 119억 달러에서 137억 달러 사이가 되겠네요.

EPS는 자사주매입 계획을 발표했으므로 달라질 것입니다.

우한 폐렴으로 인한 여파는 감안하지 않았습니다. 애널리스트 들의 평균가와도 비슷합니다.

(본 게시글은 작성시점의 내용을 근거로 쓰였습니다. 부족한 제 주관적인 의견이 포함되어있음을 알립니다. )

'미국 주식투자 > 뉴스와 실적' 카테고리의 다른 글

| 코로나19(COVID-19)영향으로 애플이 가이던스를 업데이트하다. (10) | 2020.02.19 |

|---|---|

| 비자 FY2020 Q1 : 신용카드 그 너머 (4) | 2020.02.17 |

| 월트 디즈니 FY2020 Q1 : Unaudited란 무엇인가? (11) | 2020.02.06 |

| 아마존 FY2019 Q4 : 아마존의 자산을 살펴 보자. (5) | 2020.02.05 |

| 스타벅스 FY2020 Q1 : 우한 폐렴 위기가 매수 기회?(+운용리스에 관해) (10) | 2020.02.02 |