2020. 2. 17. 23:43ㆍ미국 주식투자/뉴스와 실적

비자(NYSE : V) 비자카드 FY2020 Q1 실적분석

1. 어닝 하이라이트

"Our fiscal first quarter 2020 reflected stable and robust business growth around the world. We continue to have great success in building and renewing partnerships and growing our acceptance network. We are excited about the recent announcement to acquire Plaid which will enhance the growth trajectory of our business well into the future.”

Alfred F. Kelly, Jr., Chairman and Chief Executive Officer, Visa Inc., commented on the results:

"우리의 FY 2020 1분기는 전세계에서의 안정적이고 견실한 사업성장을 반영했다.

우리는 파트너십을 구축하고 갱신하며 우리의 인수네트워크를 성장시키는데 계속해서 큰 성공을 거두고 있다.

우리는 최근에 우리의 사업 성장 궤적을 미래로 잘 향상시킬 Plaid 인수발표에 대해 기뻐하고 있습니다."

Alfred F. Kelly, Jr 비자의 회장 겸 CEO가 실적에 대해 코멘트 하였습니다.

- 회계 연도 1분기 GAAP 당기순이익은 33억달러 또는 주당 1.46 달러로 각 각 전년동기에 비해 10%와 12% 증가했습니다. 현재와 전년도 결과에는 1300만 달러의 이득과 400만 달러의 투자 손실이 각각 포함되어있습니다. 또한 올해의 결과에는 1300만 달러의 취득한 무형자산과 반복되지 않는 취득관련 비용과 관련된 상각이 포함되어있습니다. 이러한 품목을 제외하고, non-GAAP 당기순이익은 33억 달러 또는 주당 1.46달러로, 각 각 전년 동기에 비해 10%와 12% 증가했습니다. Non-GAAP 주당 순이익 성장은 달러 기준으로 약 14%입니다. 주당 순이익에 대한 측정은 모두 클래스 a 주식수로 가정합니다.

- 회계 1분기의 순 매출은 61억 달러로 지속된 결제 볼륨의 성장, 해외거래량 및 처리 된 거래의 성장으로 10% 증가했습니다. 순매출 성장율은 달러 기준으로 지속적으로 11%를 넘었습니다.

- GAAP 영업 비용은 20억 달러로 전년 동기에 비해 14% 증가했습니다.(앞서 말한 인수된 자산 상각을 포함했기 때문입니다.) 이러한 항목을 영업 지출에서 제외할때, non-GAAP 영업 비용은 전년 동기에 비해 13% 증가했고, 주로 인건비, 판관비에서 발생했습니다.

- GAAP 영업 외 비용은 1300만 달러의 순자본 투자이익을 포함하여 4200만 달러였습니다.

- GAAP 그리고 non-GAAP 유효 세율은 17.7%였습니다.

- 현금과 현금성 자산 그리고 투자 자산은 144억 달러였습니다.

- 클래스 a 보통주의 가중 평균 희석 주식수는 분기 마감시점에 22억 4000만 주였습니다.

- 2019년 10월 22일, 비자는 Rambus의 토큰 서비스 및 발권 사업 인수를 완료 했다고 발표했습니다. 이러한 사업은 비자가 국내 카드 네트워크와 계정 기반 실시간 지불 시스템을 지원하는 기능을 포함하는 모든 종류의 거래를 토큰화의 보안과 편의성을 확대할 수 있도록 할 것입니다.

- 2020년 1월 13일, 비자는 사람들이 쉽게 자신의 재무 생활을 관리하는데 사용하는 앱에 안전하게 접속할 수 있도록 하는 네트워크인 플레이드를 인수하기로 결정한다고 발표했습니다. 비자는 대가로 49억 달러의 현금과 4억 달러의 보유자산과 이연된 지분을 제공합니다.

- 비자는 클래스 A 보통주 1300만 주를 23억달러의 현금을 사용하여 평균 주당 179.71 달러의 가격으로 자사주 매입 하였습니다. 회사는 현재 자사주 매입을 위해 17억 달러의 이사회에 승인된 자금을 보유하고 있습니다. 2020년 1월 28일 이사회는 새로운 95억 달러의 클래스 A 보통주 자사주 매입 프로그램에 승인 하였습니다.

비자는 이미 어닝 하이라이트를 이렇게 자세히 설명해놓았습니다.

이렇게 안정적이면서도 꾸준히 성장하는 사업을 영위하는 기업은 찾기 어려울 것입니다.

오늘은 비자의 실적보다는 다른 이야기를 해야 할 것 같습니다.

2. 재무제표

한번 살펴보겠습니다. 딱히 눈에 띄는 부분이 없는데 유동부채가 31% 증가한 것이 눈에 띄는군요.

유동부채 계정을 자세히 보면 134억 달러에서 175억 달러로 증가했는데요.

이중에 30억 달러를 차지하고 있는 항목이 있습니다.

current maturities of long-term debt 항목입니다.

다른 게시글에서도 설명했던 적이 있는 것 같은데요. Current maturities가 나오면 장부에 장기로 기록됐던 것이 유동으로 가치를 재측정 한것이라고 생각하시면 됩니다.

즉 앞으로 5년 10년 남았던 부채 만기일이 1년 안으로 돌아와서 유동 부채가 된 것입니다.

실제로 장기부채 항목을 보시면 딱 이만큼 없어진 걸 알 수 있습니다.

유동비율이 낮아진 것은 걱정할 만한 일은 아닌 걸로 보입니다. 지금 비자의 잉여현금흐름으로 충분히 처리가 가능하네요.

실제로 어닝 컨퍼런스 콜에선 이 부분으로 질문이 있었습니다.

비자의 답변입니다.

이번 분기에, 유동성이 크게 움직일 때, 당사는 큰 변화를 보였습니다.

유동성을 살펴보면, 우리는 2014년 이후로 볼 수 없는 최저치를 기록하고 있습니다.

역사적으로, 그것들은 시간이 지남에 따라 수정되었고, 우리는 그것이 일시적인 것이라고 생각합니다.

그러나 유동성이 감소하면, 그러한 유동성과 관련된 매출 또한 그 선에 미치게 됩니다.

그리고 이번 분기에 그것들은 큰 영향을 미쳤습니다.

유동성이 전년도와 같았다면, 우리의 매출 성장은 해외 결제 요금에서 지난분기와 상당히 비교 할 만 했을 것입니다.

어닝 컨퍼런스 콜은 각 증권사, 애널리스트 등이 회사에게 투자자 입장으로 여러 질문을 하는데요.

참고할 만한 것들을 추렸습니다.

3. 어닝 컨퍼런스 콜 참고사항

브라질과 캐나다에서 주목할 만한 성장을 이뤘고, 화재의 영향으로 후술하겠지만 호주에서는 실적이 좋지 않았습니다.

캐피탈 원이라는 미국 은행, DKB라는 독일 은행과 협약을 맺었고 캐나다 왕립은행과도 협약을 맺었습니다.

남미에서도 산탄데르의 신용/ 직불 결제 사업을 성사시켰습니다.

미국에서 페이팔과의 강력한 파트너십을 반영하여 페이팔이 소유한 VENMO 의 공동 브랜드 신용 카드로 선정되었습니다. 벤모는 현재 5200만 이상의 사용자를 보유하고 있다고 합니다.

시저스 리워드, 할리데이비슨, 소니와도 파트너십을 확장했습니다.

또 미국, 대만, 한국, 멕시코와 바로 이번분기에 중국의 공동브랜드를 확보한 공동브랜드 공급자인 코스트코와 강력한 관계를 맺고있습니다..

노르웨이 에어 셔틀과 SGROUP과도 파트너십을 확장하였습니다.

아프리카는 이미 디지털 결제로의 전환이 급격히 이뤄지고 있습니다.

그러나 국제 온라인 서비스는 네트워크 자격증명이 필요하고 이것을 해결하기 위해 비자가 아프리카 최대의 디지털 결제 허브이며 하나의 앱으로 1억 8000만개 이상의 모바일 지갑을 대륙간 비자 결제 자격증명위에 연결하는 MFS 아프리카와의 협업을 발표했습니다.

아프리카 국경간 디지털 결제 플랫폼인 Flutterwave와의 투자 및 파트너쉽을 발표했습니다.

Flutterwave와 함께 비자 다이렉트, 비자 QR, 가상카드 등 비자 상품을 통해 Barter라고 불리는 소비자 결제 서비스와 Rave라는 가맹점 인수 서비스를 더욱 확대 시킬 것입니다.

또한 Interswitch라는 나이지리아 국내거래의 80%를 처리하고, 아프리카내 23개 국가에서 결제 처리하며 2300만명의 카드 보유자를 보유한 아프리카 대륙 최대의 직불 결제 업체와 전략적 파트너십을 구축하고 지분 일부를 인수한다고 합니다.

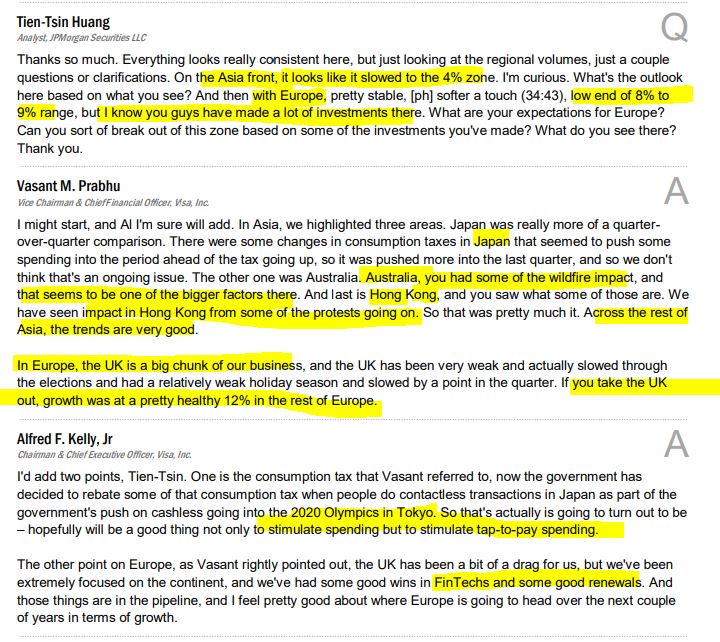

Q.

아시아에서, 성장이 4%대까지 둔화된 것으로 보인다.

당신의 관점에 근거한 이곳의 전망은 어떻습니까?

그리고 유럽에서는, 꽤 안정적이고 부드럽지만, 8%~9% 범위로 낮지만 비자가 이곳에 많은 투자를 했다는 것을 안다. 유럽에 대한 당신의 기대는 어떻습니까?

A.

아시아에서는 세가지 지역을 강조합니다.

일본은 정말 분기별 비교에 가까웠습니다.

일본의 소비세에는 세금이 올라가는 기간보다 약간 앞당겨져 지출 된 것으로 보이는 일부 변화가 있었으나 그러나 그것은 지난 분기에 더 많이 추진되었으므로 계속될 문제는 아니라고 생각합니다.

다른 하나는 오스트레일리아입니다. 큰 화재의 영향을 받았고, 그것은 그곳의 가장 큰 요인 중 하나 인 것 같습니다.

마지막은 홍콩인데 우리는 홍콩에서 벌어지고 있는 일부 시위로부터 영향을 받아왔습니다.

아시아의 나머지 지역에서는 트렌드가 매우 좋습니다.

유럽에서, 영국은 우리 사업의 큰 덩어리이고, 매우 약해져 왔고, 실제로 선거를 통해 둔화되었으며 비교적 약한 휴가 시즌을 보냈습니다.

당신이 영국을 제외한다면, 유럽의 나머지 지역에서 12%의 높은 성장율을 보였습니다.

A.

두가지 점을 추가합니다.

하나는 소비세인데, 이제 정부가 2020년 도쿄 올림픽을 하면서 현금 없는 거래를 추진하는 것의 일환으로 비접촉식 거래를 할 때 소비세의 일부를 환급하기로 결정했습니다.

그래서 그것은 실제로, 희망컨대 소비를 촉진 할 뿐만 아니라 탭투페이 지출을 촉진하는데도 좋은 일이 될 것입니다.

유럽에서의 다른 포인트는, 영국은 우리에게 조금 장애물을 주었지만, 우리는 대륙에 극도로 집중했고, 우리는 핀테크에서 승리했고 몇몇 좋은 갱신을 했다는 점입니다.

그리고 이런 것들은 파이프라인에 있고 저는 유럽이 향후 몇 년 동안 성장면에서 어디로 향할 것인지에 대해 꽤 만족합니다.

코로나 바이러스 관련 질문도 있었습니다.

분명 영향이 있을 것이지만 얼마나 될지 예상 할 수 없으며 그 영향을 예측하기엔 너무 이르다고 발표합니다.

4. 전망과 요약

일단 어닝 컨퍼런스 콜에서 나온 이야기 중에 기존 비자카드가 사업을 영위하던 은행이나 기업들과의 제휴는 잠시 뒤로 하고 핀테크 분야에 집중해보겠습니다.

미국의 대표적인 핀테크 기업인 페이팔의 벤모의 브랜드 공용 신용카드 선정, 핀테크 기업인 플레이드 지분 인수, 아프리카 최대의 디지털 결제 허브인 MFS 아프리카와의 협업, 아프리카 국경간 디지털 결제 플랫폼인 Flutterwave와의 투자 및 협업, 아프리카 최대의 카드 업체인 interswitch의 지분 인수. 또 토큰 기업인 RAMBUS도 빼놓을 수 없겠죠.

핀테크와 아프리카로의 사업 확장을 정말 열심히 추진한다는 것을 알 수 있습니다.

이미 아이폰이 처음 나오고 핀테크라는 용어도 등장하기 전인 2007년, 아프리카에서는 휴대폰에서 사용 할 수 잇는 디지털 결제 앱인 엠페사 가 출범했습니다.

기사에 따르면 케냐가 가장 먼저 현금 없는 사회에 도달할 것이라는 예측도 있더군요.

아프리카의 핀테크는 왜 주목받을까?

영국과 중국, 호주는 핀테크 산업이 가장 활발한 대표적인 지역으로 꼽힙니다. 금융 산업 역량과 모바일 금융의 보급, 국가적 지원과 규제 정비를 통해 금융과 기술의 결합을 가속하고 있죠. 그와 달리 아프리카는..

blog.lgcns.com

http://www.econovill.com/news/articleView.html?idxno=320459

아프리카 결제통합 도전 스타트업 세계가 '주목'

올해 26세의 나이지리아 청년 아이놀루와 아보예지(Iyinoluwa Aboyeji)는 실리콘 벨리가 투자하는 미래에 아프리카가 포함되기를 간절히 원하고 있다.아보예지는 은행이나 기업들이 아프리카 전역에 걸쳐 결제를 쉽게 할 수 있는 어플리케이션 프로그래밍 인터페이스(API)를 만드는 플러터웨이브(Flutterwave)라는 회사를 공동 창업했다. 이 서비스는 소비자들이 자국의 통화로 물건 대금을 결제할 수 있게 해 준다. 즉, 은행과 결제 서비스 제공자를

www.econovill.com

이는 아프리카의 상황에 기인합니다.

아프리카의 경제, 정치적 요인으로 아직 계좌도 없는 사람도 많습니다. 그러나 새로운 기술들은 이런 것을 가리지 않고 전지구의 곳곳에 영향을 미치고 있습니다.

피라미드의 저변에서 나오는 혁신 이라는 말이 있습니다. 부의 피리미드 맨 아래 층에서도 혁신이 일어난다는 뜻이죠.

아프리카 사람들도 신용카드와 같은 간편한 거래가 필요로 합니다. 우리야 이미 신용카드가 일상적이기 때문에 핀테크를 받아들일 필요성이 없습니다. 그러나 신용카드도 은행계좌도 없는 아프리카 사람들은 오히려 더 빠르게 이 핀테크를 활용 한다는 것이죠.

따지고 보자면 마차에서 바로 자율주행 자동차로 넘어가는 느낌일까요?

비자카드를 본적도 없는 아프리카 사람들이 바로 핀테크로 넘어가버린다면... 앞으로 30년 동안 가장 많은 중산층 인구를 배출 할 것으로 추측되는 매력적인 시장인 아프리카에서 비자는 손을 놓아야 한다는 뜻이죠.

그래서 비자는 아프리카의 여러 스타트업 들의 지분 투자를 아끼지 않고 협업에도 적극 적인 것입니다.

그렇다면 아프리카를 기아와 내전으로 고통받는 나라가 아닌 매력적인 시장으로 봐야하는 것일까요?

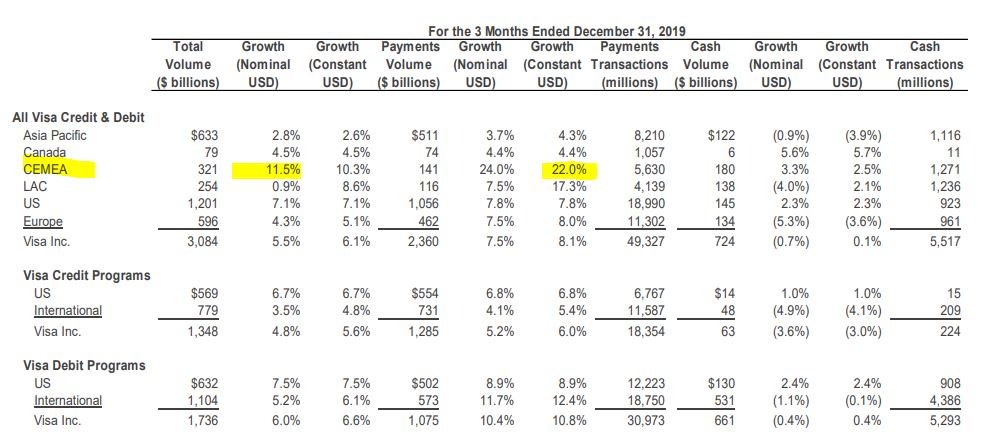

어쨌든 비자의 결제 거래량을 보면 CEMEA(중앙유럽, 중동, 아프리카) 에서 성장율이 가장 높다는 것을 알 수 있습니다.

아프리카의 아마존이라고 불리는 주미아에 눈이 가는 시점입니다.

비자는 지금 신용카드 다음 세상에 투자하고 있습니다.

다음 분기 가이던스 입니다.

(본 게시글은 작성시점의 내용을 근거로 쓰였습니다. 부족한 제 주관적인 의견이 포함되어있음을 알립니다. )

'미국 주식투자 > 뉴스와 실적' 카테고리의 다른 글

| 알파벳 FY2019 Q4 : 유튜브 광고 실적을 공개하다. (0) | 2020.02.19 |

|---|---|

| 코로나19(COVID-19)영향으로 애플이 가이던스를 업데이트하다. (10) | 2020.02.19 |

| 애플 FY2020 Q1 : 실적에서 생각해야 할 것들(+EPS, PER, 자사주매입) (2) | 2020.02.11 |

| 월트 디즈니 FY2020 Q1 : Unaudited란 무엇인가? (11) | 2020.02.06 |

| 아마존 FY2019 Q4 : 아마존의 자산을 살펴 보자. (5) | 2020.02.05 |