2019. 9. 27. 04:02ㆍ미국 주식투자/뉴스와 실적

마이크로소프트가 분기 배당을 늘리고 자사주 매입을 한다는 뉴스가 나왔습니다.

Microsoft announces quarterly dividend increase and new share repurchase program - Stories

Annual shareholders meeting set for Dec. 4, 2019 REDMOND, Wash. — Sept. 18, 2019 — Microsoft Corp. on Wednesday announced that its board of directors declared a quarterly dividend of $0.51 per share, reflecting a 5 cent or 11% increase over the previous qu

news.microsoft.com

Microsoft announces quarterly dividend increase and new share repurchase program

마이크로소프트가 분기배당 증가와 새로운 자사주 매입을 발표하다.

September 18, 2019 | Microsoft News Center

마이크로소프트가 수요일 이사회에서 이전 분기 배당 대비 11%, 5센트 증가한 것을 반영한 주당 0.51달러의 분기배당을 발표했다. 배당금은 2019년 12월 12일에, 2019년 11월 21일에 주주로 기록된 주주들에게 지불 될 예정입니다. 배당락일은 2019년 11월 20일이 될 것 입니다.

이사회는 또한 최대 400억 달러의 새로운 자사주 매입을 허용하는 자사주 매입 프로그램을 승인했습니다. 이 자사주 매입 프로그램은 만기 날짜가 정해져 있지 않으며, 언제든지 종료될 수 있습니다.

(이후 기사 후략)

Microsoft announces quarterly dividend increase and new share repurchase program - Stories

Annual shareholders meeting set for Dec. 4, 2019 REDMOND, Wash. — Sept. 18, 2019 — Microsoft Corp. on Wednesday announced that its board of directors declared a quarterly dividend of $0.51 per share, reflecting a 5 cent or 11% increase over the previous qu

news.microsoft.com

자사주 매입과 소각이란?

회사가 그 회사의 주식을 소유하고 있는 것을 자사주 라고 합니다.

자사주 매입이란 시장에 유통 되고 있는 자기 회사의 주식을 매입하는 것을 뜻하죠.

그렇다면 그것이 어떤 효과를 불러 일으킬까요?

유통되고 있는 주식수가 줄어들고 배당금과 의결권 계산에서 제외 됩니다.

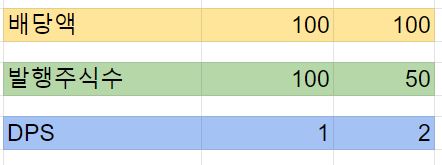

즉 100억을 배당을 주는 회사의 주식수가 100억 주일때, 1주당 배당금은 1원입니다.

그런데 50억주를 자사주 매입하였을 경우, 유통되는 주식수가 50억 주가 되고, 배당금을 받는 주식도 50억주로 줄어들게 됩니다. 그렇게 되면 배당금은 2원으로 두배가 늘어나게 되죠.

즉 주당배당금(DPS, Dividend Per Share)이 늘어나게 됩니다.

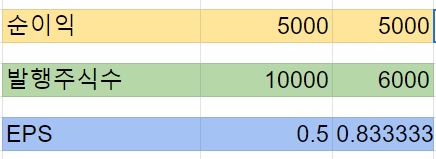

또, 주당순이익(EPS, Earning Per Share) 역시 마찬가지입니다.

주당순이익=순이익/주식수 입니다. 분모인 주식수가 줄어들면 순이익(분자)가 그대로 일때 답으로 도출되는 값(주당순이익)은 늘어나게 되지요.

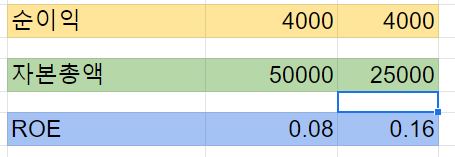

거기에 추가적으로 자사주 소각을 하게 될 경우 영구적으로 소각한 자사주 만큼의 가치가 자기자본에서 사라지게 됩니다. 자기자본을 통해 산출되는 지표인 자기자본이익율(ROE, Return On Equity)에 영향을 준다는 뜻이죠.

자기자본이익율은 순이익/자기자본으로 산출됩니다. 자기자본이 줄어든다면 DPS와 EPS가 늘어난 것처럼 ROE도 늘어나게 되지요.

DPS와 EPS는 각종 지표의 토대가 되는 지표입니다. EPS나 DPS를 가지고 현재 주가가 저평가 되었는지 고평가 되었는지 판단하는 지표들을 산출 할 수 있으며 이는 곳 현재 주가에 대한 평가자료가 된다는 뜻입니다.

ROE는 투자의 대가 워렌버핏이 주요하게 참고하는 지표로 이 세가지 지표가 오른 다는 것은 주가가 오른다는 뜻과 같습니다.

일반적으론 자사주 매입이 이런 효과를 불러일으키는데, 이번 마이크로소프트의 자그마치 한화 47조나 되는 400억달러의 자사주 매입을 시장은 어떻게 받아들이고 있을까요?

자사주매입에 대한 애널리스트들의 의견도 참고 할 수 있도록 두 가지 기사를 가져왔습니다.

두 기사는 제 주관적 관점이 아니며 해당 기사를 작성한 애널리스트의 관점이고 저는 어떠한 의견도 제시하지 않았습니다.

혼동을 막기위해 기사글은 기울임 글꼴로 타이핑 하겠습니다.

먼저 긍정적인 측면으로 바라본 기사입니다.

자사주 매입의 긍정적인 측면 :

Microsoft's Buybacks Are Accelerating The Growth In Its Dividend Per Share

마이크로소프트의 자사주 매입으로 주당배당금(DPS) 증가가 가속화 된다.

요약

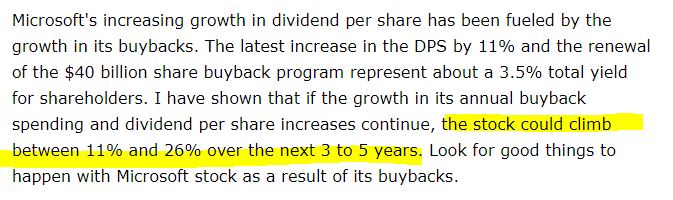

- 마이크로소프트의 새로운 400억 달러의 자사주매입은 배당금이 더 빨리 성장 할 수 있도록 돕습니다.

- 지난 15년 동안, 자사주매입으로 인해 주당 배당 성장률이 배당 지출보다 빠르게 증가했습니다.

- 총 FCF의 84%를 사용하는 순 자사주매입 및 배당금 지출은 이제 주주에게 3.5%의 총 수익율을 제공합니다.

- 자사주매입은 주식공급감소, 회사에 대한 기존 주주의 지분 구축, 직원의주식 및 옵션 보조금 희석 등 시간이 지남에 따라 주가를 돕는 다른 혜택을 제공합니다.

- 자사주매입으로 인해 주당배당금이 이 속도로 계속 상승하면, 3년에서 5년 안에 11%-26%더 가치 있어질 것입니다.

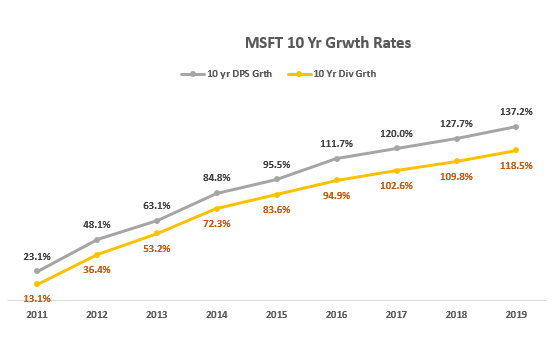

지난 10년간 자사주 매입에 대한 연간지출이 증가하고 있습니다.

Microsoft has plenty of free cash flow to afford this increasingly higher annual buyback activity. In addition, the net buybacks and dividends take up only 84% of its total FCF. These points can be seen in the charts below:

마이크로소프트는 점점 더 많은 연간 자사주매입활동을 위해 많은 잉여현금흐름(FCF)를 제공합니다. 게다가, 순 자사주매입과 배당금은 전체 FCF의 84%만을 차지합니다. 아래차트를 참고하세요.

Microsoft's dividend outlay and dividends per share ("DPS") have been growing faster in the past several years. This can be seen in the table below:

마이크로소프트이 배당지출 및 주당배당금(DPS)는 지난 몇 년 동안 빠르게 성장해 왔습니다.

지난 10년에서 15년 동안 주당 배당 성장률이 배당 지출 비용의 성장을 능가했다점이 주목할만한 점입니다.

This is a direct result of the lower share count as a result of net buybacks. In other words, the dividends dollars spent, even as they are increased each year, cover an increasingly smaller amount of shares. Hence, the DPS growth rate is faster over time.

이는 자사주 매입으로 인한 주식 수 감소의 직접적인 결과입니다. 다시 말해서, 배당금지출이 매년 증가하더라도, 그것은 점점 더 적어지는 양의 주식을 감당합니다. 따라서 DPS 성장률은 시간이 지남에 따라 더 빨라집니다.

Based on an average dividend yield between last year, today, and a dividend yield 10% lower (assuming rates continue to fall) or 10% higher, MSFT stock would be worth the following:

작년과 오늘사이의 평균배당수익율과, 배당수익율이 10% 낮아지거나(배당수익율이 낮아진다고 가정할때,) 또는 10% 높아질때, MSFT의 주가는 다음과 같은 가치를 가질 것입니다.

나는 연간 자사주매입 지출과 배당증가가 계속된다면, 주가가 향후 3~5년 동안 년간 11%에서 26% 사이로 성장할 수 있음을 보여주었습니다.

기사 원문 링크 : https://seekingalpha.com/article/4293013-microsofts-buybacks-accelerating-growth-dividend-per-share

위의 기사는 제 관점과 전혀 관련이 없습니다.

기사를 읽은 제 소감을 말하자면, 맨 처음 설명드렸던 자사주 매입의 긍정적인 효과들을 마이크로소프트의 상황을 토대로 설명하고 있다고 느꼈습니다.

마이크로소프트와 같은 안정적인 FCF를 창출하는 가치를 가진 가치주가 꾸준히 자사주매입과 배당을 증가시킬경우 DPS와 배당성장율이 계속해서 가속화되면서 향후 3~5년 동안 연간 주가가 11%에서 26% 까지도 오를 수 있다고 긍정적으로 평가합니다.

저는 26% 성장해도 엄청나다고 생각하는데 연간 26% 성장을 가정해 5년후 449.15 $를 최대치로 잡았습니다.

다음은 마이크로소프트의 이번 자사주매입을 회의적인 관점으로 보는 기사입니다.

자사주 매입의 부정적인 측면 :

Microsoft Board Authorizes Up To $40 Billion Of Buybacks -

We Hope That's Not Their Best Idea

마이크로소프트 이사회가 최대 400억 달러의 자사주매입을 승인-

우리는 이 것이 그들의 최고의 아이디어가 아니길 바랍니다.

요약

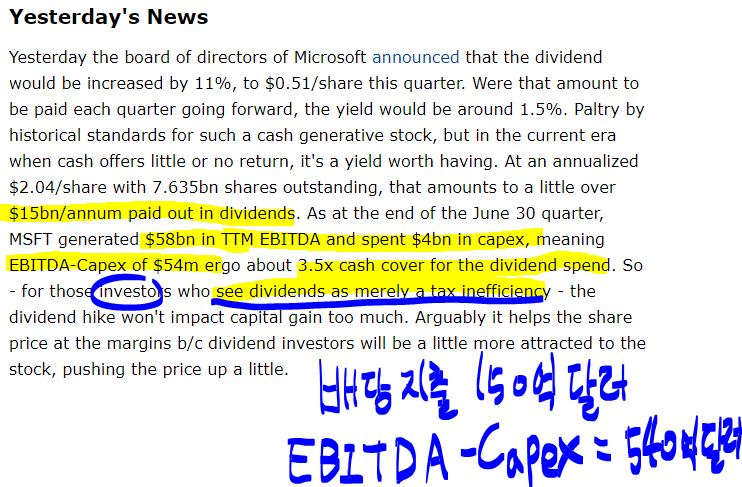

- 지난 밤, 마이크로소프트 이사회는 배당금을 11% 인상했으며, 400달러 규모의 자사주매입을 승인했다.

- 우리는 배당금 인상이 연간 1.5%의 수익율로 소득을 원하는 투자자들에게 좋고, 시세차익을 찾는 사람들에게도 해를 끼치지 않는다고 생각합니다.

- 그러나 자사주매입의 규모는 우리를 우려하게 합니다.

- 우리는 여전히 마이크로소프트를 BUT-Logn Term Hold(매수의견-장기보유) 포지션에 있습니다. 그러나 우리의 열의는 누그러졌습니다.

지금까지 마이크로소프는 Office 365, Azure 등의 제품을 내놓고 혁신했으며 제품에 많은 투자를 하는 것을 두려워 하지 않았기에 성공적으로 주가를 상승시켰음을 언급합니다. 이것이 이 애널리스트가 마이크로소프트에 매수 포지션을 잡은 이유입니다.

마이크로소프트의 연간 배당금은 150억 달러가 조금 넘습니다.

6월 30일에 종료된 분기에, 마이크로소프트는 연간 EBITDA(법인세 차감전 순이익)으로 580억 달러를 발생시켰으며 자본적 지출에 40억 달러를 지출하였습니다.

이는 EBITDA-Capex가 540억달러가 된다는 뜻이고 배당 지출의 3.5배를 감당하는 현금을 의미합니다.

따라서 배당금 인상을 단순히 비효율적인 세금 비효율성으로 보는 투자자들의 시세 차익에 큰 영향을 미치지 않습니다. 아마도 배당 투자자들이 주식에 조금더 끌리게 되면서 주가가 상승하는데 도움을 줄 것입니다.

So far so good. Big news for dividend hungry investors, no biggie for capital gains focused folk.

여태까지는 그런데로 나쁘지 않았다. 배당에 배고픈 투자자들에게는 큰 뉴스이고, 시세차익을 노리는 사람들에게 큰 관심을 끌지는 않았습니다.

The stock price was up today on the news. We think this was an irrational reaction.

뉴스에 오늘 주가가 올랐습니다. 우리는 이것이 비 이성적인 반응이라고 생각합니다.

We Don't Like Buybacks From Growth Stocks

우리는 성장주의 자사주매입을 좋아하지 않는다.

마이크로소프트의 엄청난 성장들. 모든 것이 마이크로소프트에게는 장미빛으로 보이는 상황.

당신이 소프트웨어의 왕이라고 생각한 그 순간, 당신은 당신의 천적이 날개를 달고 기다리고 있다는 것을 확신할 수 있습니다. 당신은 그 천적이 누구인지 또는 어떤 날개에 서있는지 알지 못합니다.

애플이 파괴한 노키아. 노키아는 애플이 오는 것을 보지 못했습니다.

PC의 IBM. 마이크로소프트가 운영체제를 공급하며 DELL 등이 파괴했습니다. IBM은 로우엔드가 자신들을 해칠 수 없다고 생각했습니다.

온 프레미스 애플리케이션의 오라클. 이전에 시장에 강제로 수용되기 전에 조롱한 것으로 유명했던 아키텍처인 클라우드의 왕들의 손에 위축된 상태가 되었습니다.

엔터프라이즈 워크스테이션 선 마이크로시스템은 인텔과 마이크로소프트에 의해 파괴되었습니다. 선은 윈텔을 완전히 경멸했습니다.

서버 운영체제의 선 마이크로시스템은 오픈소스에게 파괴되었습니다. 선의 공동창업자 Scott McNealy는 이 까다로운 적을 너무 늦게 받아들였습니다.

당신이 시장을 소유하고 있다고 생각하거나 실제로 시장을 소유하고 있을때, 당신은 차세대 저비용, 더 빠르고 더 나으며 더 저렴한 기술에 열심히 투자하거나 또는 당신은 당신의 코를 잡고 당신이 지배하는 각부분에서 당신의 천적을 인수하기 위해 큰 돈을 지불해야합니다.

What you shouldn't do is hand over a third of your cash to shareholders.

당신이 하지 말아야 할 것은 현금의 3분의 1을 주주에게 양도하는 것입니다.

Because then you look like you don't have any better ideas as to what to do with it.

그러면 당신은 그것으로 무엇을 해야할지 더 좋은 아이디어가 없는 것처럼 보이기 때문입니다.

애플을 보십시오. 우리가 생각하는 애플은 그들의 모든 돈으로 무엇을 해야할지에 대한 더 좋은 생각이 없는 것으로 보입니다. 그래서 대규모 자사주 매입을 수행합니다.

그러니까 우리는 마이크로소프트가 더 좋은 아이디어가 없다면 마이크로소프트의 시장 위치와 주가가 걱정 되는 것입니다.

현재의 성장율에서 우리는 마이크로소프트가 저평가 되었다고 생각합니다.

그러나 성장이 미미해 질경우, 우리는 주가에 대해 훨씬 덜 열성적이게 될 것 입니다.

반복해서, 우리는 여전히 마이크로소프트에 대해 Buy- Long Term Hold 입니다.

우리는 회사가 엔터프라이즈와 데이터 센터에서 지속적으로 점유율을 차지할 것이라고 생각합니다.

우리는 Azure가 계속 성장할 것이라고 생각합니다.

우리는 HoloLens 2와 같은 일부 신제품이 성공할 것이라고 생각합니다.

우리는 CEO Nadella가 확장성, 보수성 및 신중함에서 올바른 조합을 가지고 있다고 생각합니다.

우리는 여전히 타 업체에 비해 마이크로소프트가 여전히 저평가 된 상태라고 생각합니다.

(중략)

그래서 우리는 여전히 Buy 포지션에 있습니다.

그러나 큰 환매 소식은 이것이 바뀔 수 있음을 알려줍니다.

우리는 한동안 알지 못하겠지만,

신제품 혁신 속도, 비 핵심 영역에서의 점유율 증가, 그리고 AWS에 비교해 Azure의 성장 및 점유율 증가 비율을 면밀히 검토 할 것입니다. 그리고 우리는 언젠가 마이크로소프트가 자사주매입을 사용할 하락장이 올때를 위해 자사주 매입에서 천천한 전개 속도를 바랍니다.

Microsoft Board Authorizes Up To $40 Billion Of Buybacks - We Hope That's Not Their Best Idea

Microsoft's board last night hiked the dividend by 11% and signed off on a buyback program with a $40bn limit. We view the dividend hike as good for investors d

seekingalpha.com

이번 기사는 기술주들이 시장을 장악하고 최고의 순간을 맞이했을때 새롭게 날개를 달고 도전하는 도전자들을 방관했다가 몰락한 역사를 언급하며 아직도 성장중인 마이크로소프트가 400억 달러 규모의 자사주매입을 하기엔 아직 이른 시기가 아닌가라고 우려를 표하고 있습니다.

또한 마이크로소프트의 성장에서 예의주시 할 것으로 엔터프라이즈, 데이터센터, Azure, 홀로렌즈2와 같은 신제품과 현 CEO 나델라의 관점이 유지 될 지 등을 꼽았습니다.

신제품의 혁신속도와 비 핵심영역에서의 점유율 증가, AWS와 비교한 Azure의 성장 및 점유율 증가 비율 등도 검토해야 한다고 덧붙였습니다.

기사는 언젠가 하락장이 올때 자사주매입으로 주가를 방어하는 용도로 사용 하기위해 자사주매입 속도를 늦추라고 충고합니다.

즉 자사주매입이 나쁜 것은 아니지만 그 돈으로 언젠가 나타날지 모르는 천적에 대비해 아직 성장중인 마이크로소프트가 더 성장 할 수 있도록 투자를 하라는 내용입니다.

결론

자사주매입은 순이익이나 배당금은 그대로인데 결국 회사가 자기자본을 줄여서 지표를 좋아보이게 만드는 방법입니다.

투자자들이 지표가 좋은 종목에 투자하려고 하기 때문이죠. 회사가 이를 통해 원하는 것은 주가 상승이구요.

그러나 주가를 상승 시킬 수 있는 가장 쉽지만 어려운 정공법이 있습니다.

좋은 제품을 만들어 매출을 성장 시키는 것입니다.

아까 예시로 보여드린 자사주 매입으로 EPS, DPS, ROE를 개선시킨 수식에 추가로 매출을 늘려서 EPS, DPS, ROE를 같은 수치로 늘려 보았습니다. 내가 회사의 입장이 되었을때? 어떤게 더 쉬워보이나요?

발행주식수를 줄이는 것은 기업입장에서 쉬운 방법입니다. 매출을 늘리는 것보다는요.

회사돈으로 자본을 줄이는 것이 쉬울까요? 세계 굴지의 대기업들과 맞서 싸우며 매출을 두배로 늘리는 것이 쉬울까요?

자사주매입으로 자본을 줄이는 것이 쉽습니다. 그러나 이 쉬운 방법만을 사용하면 기업의 미래는 없어집니다.

자사주매입을 할 수 있도록 현금을 창출 할 수 있었던 건 그 동안 좋은 제품을 만들어 소비자들에게 사랑받았기 때문입니다.

이를 게을리하고 자사주매입만 하게되면 신제품의 질은 떨어지고 혁신도 사라져갑니다.

결론적으로 가장 좋은 상황은

1. 기업이 좋은 제품을 만드는데 투자하며

2. 그 결과로 매출이 계속 성장하고

3. 이에 대한 주주 환원을 위해 자사주 매입도 하는 상황 일 것입니다.

마이크로소프트가 계속해서 투자하고 혁신하고 성장한다면 지금의 자사주매입은 문제될 것이 없습니다.

자사주매입이라는 쉽고 달콤한 방법만을 계속해서 사용해 주주들에게 환원하려 한다면 언젠가 문제가 되겠죠.

계속해서 마이크로소프트가 성장하길 바랍니다.

(본 게시글은 작성시점의 내용을 근거로 쓰였습니다. 부족한 제 주관적인 의견이 포함되어있음을 알립니다. )

'미국 주식투자 > 뉴스와 실적' 카테고리의 다른 글

| 도미노피자 (NYSE : DPZ) 2019 3분기 실적발표. (0) | 2019.10.15 |

|---|---|

| 리바이스 (NYSE : LEVI) 2019 3Q 실적분석.+APIC란 무엇인가? (0) | 2019.10.10 |

| Visa Inc[NYSE : V] 2019년 3Q 실적 분석. (4) | 2019.09.19 |

| Walt Disney Company(NYSE : DIS) 월트 디즈니 FY2019 Q3 실적분석 (6) | 2019.08.08 |

| Intel's(NASDAQ : INTC) 인텔 2019 2Q 실적 분석 (0) | 2019.08.01 |