2019. 7. 28. 04:11ㆍ미국 주식투자/뉴스와 실적

Amazon.com (NASDAQ : AMZN) 아마존 2019 2Q 실적분석

아마존의 매출성장, 영업이익율, PE 등에 대해 최근 떠오른 것이 있어 확인하려고 벼르던 참에 실적발표를 했습니다.

보유종목은 아니지만, 언젠가 보유하겠다고 생각한 관심종목이니만큼 여러방면으로 분석하려고 하였습니다.

1. 어닝 하이라이트

Amazon.com (NASDAQ: AMZN)의 주가는 아마존이 2분기 실적이 혼재된 결과를 게시한 후, 애프터 마켓에서 2% 이상 하락했습니다. 회사의 매출은 예상보다 앞선 반면에, 실적은 예측을 웃돌지 못했습니다. 주가는 지난 12월 말에 1,307 달러에 도달해 52주 신저가를 기록했으며, 1분기의 견고한 실적의 도움으로 2019년에 32%가 회복하였습니다.

매출은 시장에서 예상한 624억 8000만 달러에 비해 20% 상승한 634억 달러를 기록했습니다. 지난 분기에, 회사는 매출 가이드 라인을 590~635억 달러로 예상하였습니다. 조정된 주당순이익(EPS)은 3% 상승한 5.22 달러였으며, 시장에서 예상한 5.57 달러보다 떨어졌습니다.

영업이익은 작년에 보고된 30억 달러에 비해 31억 달러로 소폭 상승했습니다. 소폭의 성장은 주로 fulfilment(아마존의 주문처리 서비스), 마케팅, 그리고 기술 관련 투자와 관련된 운영 비용이 21%의 상승했기 때문입니다.

Prime Day Update

프라임 데이 이벤트 및 당일 배송 프로그램에 언급하면서 제프 베조스(Jeff Bezos) CEO는 말했습니다.

"고객들은 프라임의 당일배송에 대해 반응하고 있습니다.-우리는 많은 긍정적인 피드백을 받았으며, 매출 성장 가속화를 보였습니다. 1일 무료 배송은 현재 1천 만개 이상의 아이템을 보유하고 있는 프라임 멤버에게 제공되며 이제 막 시작 되었습니다."

지난 분기에 아마존은 또한 프라임 멤버들을 위한 2일 무료 배송 프로그램이 1일 무료 배송 프로그램으로 전환하고 있다고 말했습니다. 회사는 2분기에 이 사업에 8억 달러를 책정했습니다. 2분기 기간동안, 운송비는 36% 증가한 81억 3000만 달러를 기록했습니다.

Segment Update

3개의 보고 부문 모두 두 자릿수의 매출 성장을 기록했습니다. 게다가 Amazon Web Services (AWS)는 매출이 37%나 늘어 그룹을 이끌고 있습니다. 순차적으로 4% 축소되었으므로, 가까운 시일내에 주의가 필요합니다.

AWS가 북미 세그먼트 부분에 이어 영업이익에서 알짜배기로 기여하는 것은 주목할 가치가 있습니다.

국제 부문은 여전히 투자 모드에 있어 이익을 창출하지 못하고 있습니다.

광고 수익은 지속적으로 증가하고 있으며, AWS와 마찬가지로 수익성이 높은 비즈니스 입니다. 2분기에, 광고 수익이 포함된 기타 카테고리는 37% 증가한 30억 달러를 기록하였습니다.

역풍에 마주했을 때, 아마존은 비즈니스 문제에 대해 미국과 EU 지역의 규제 기관을 찾는다.

Looking Ahead

아마존은 3분기 매출액이 660~700억 달러로 예상했으며, 영업이익이 21억~31억 달러가 될 것으로 예상했습니다. 이는 전년 동기의 37억 달러보다 눈에 띄게 감소된 수치입니다.

증권가는 매출이 672억 7000만 달러, 조정된 EPS는 전년대비 16% 증가한 6.64 달러로 예상했습니다.

3분기 성과에는 주목할 가치가 있는 프라임 데이 수치가 포함됩니다.

기사 원문 : https://news.alphastreet.com/amazon-earnings-q2-2019-amzn-stock/

Amazon (AMZN) Q2 2019 earnings report | AlphaStreet

Amazon.com (NASDAQ: AMZN) stock price declined 2% in the after-market trading after the company posted mixed Q2 results. The company's earnings failed to beat estimates, while the revenue came ahead of expectations. The stock price touched a new 52-week lo

news.alphastreet.com

2. 재무제표

아마존의 주가가 실적발표후 2% 하락하였는데요. 매출은 예상치를 웃돈반면 주당순이익은 예상치를 하회했기 때문이라고 기사에서는 분석했습니다.

개인적으로는 매출성장을 중요한 투자 체크리스트 항목으로 보기 때문에 매출이 예상치를 웃돌았음에도 주당순이익은 예상치를 웃돌지 못한 이유를 분석중점으로 삼겠습니다.

아마존의 금요일 장마감 시점 PE 값은 97이 넘었습니다.

항상 아마존의 PE는 높았는데요 아래 그래프를 보면 얼마나 PE 값이 높은지 알 수 있습니다.

시장 평균이 14~19를 수렴하는 것을 보면 97이라는 숫자는 가치투자를 하시는 분들 입장에서는 말도 안되는 숫자라고 생각 할 수 있습니다.

PE= 주가(P)/주당순이익(EPS), 주당순이익은 결국 순이익을 발행주식수로 나눈 것입니다.

아마존의 매출은 주가에 비해 결코 낮지 않습니다. 순이익이 이상하리 만큼 낮기 때문에 저런 높은 PE가 산출 되는 것이죠.

그렇다면 아마존은 왜 매출에 비해 영업이익-> 순이익이 낮은 걸까요? 에서 아마존의 적정주가를 찾기위한 제 추론이 시작되었습니다.

2-1. 재무상태

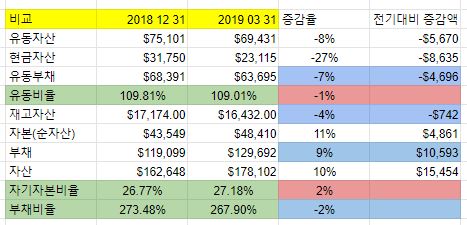

2018년 12월 31일을 비교대상으로 2분기와 1분기의 자산상태를 살펴보겠습니다.

재고가 늘었습니다. 유동자산, 현금자산 모두 늘었네요.

재고가 는건 3분기의 아마존 프라임 데이 때문이 아닐까 생각합니다만 이건 개인적인 생각입니다.

부채가 상당하네요. 유통과 소프트웨어로 꾸준히 현금이 유입되기는 합니다만, 대기업중에 이런 부채비율은 처음 보니 의외였던지라 눈여겨 보고 가겠습니다.

2-2. 실적 비교

전년동기에 비해 매출이 20% 증가하였습니다.

자산을 효율적으로 활용해 매출을 올리는지 알 수 있는 지표인 자산회전율도 증가하였습니다.

눈여겨 볼것은 매출원가, 영업비용, R&D가 각각 19%, 21%, 25% 나 증가 했다는 점인데요. 이렇게 증가한 영업비용들은 은 영업이익을 3% 증가하게 하는데 그쳤습니다.

매출이 20% 증가하는 동안 말이죠.

영업이익율은 오히려 전년 동기 5.64% 에 비교해 4.86%로 낮아졌습니다. 잠깐 제가 예전에 썼던 1분기 아마존 실적 발표 글을 참고해보겠습니다.

2019/05/20 - [미국 주식투자/종목 분석, 정보] - Amazon.com Inc. [NASDAQ : AMZN] 아마존 2019 1Q 실적분석.1

Amazon.com Inc. [NASDAQ : AMZN] 아마존 2019 1Q 실적분석.

Amazon.com Inc. [NASDAQ : AMZN] 아마존 2019 1Q 실적분석. 지난 2019년 04월 25일 Amazon.com Inc. [NASDAQ : AMZN] 아마존(이하 AMZN)의 실적 발표가 있었습니다. 실적 발표에 대한 리포트가 밀린 만큼 빠르게..

o0o04.tistory.com

1분기에 아마존의 영업이익율은 7.4%나 되었습니다. 영업이익율의 증가는 곧 주당순이익의 119%나 되는 성장으로 이어졌죠. 2분기에 주당순이익은 다시 5달러 대로 낮아졌습니다.

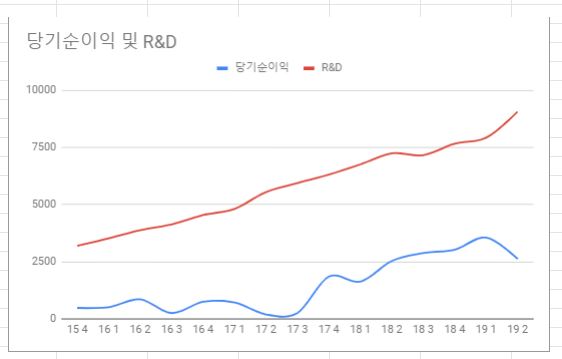

15년 3분기부터 19년 2분기 까지의 당기순이익, 매출, R&D를 정리한 그래프입니다.

매년 4분기에 매출이 확 오르는 것은 연말에 회계상의 이득을 보는 것도 있고, 유통기업 특성상 연말 특수가 있었을 것으로 생각됩니다.

매출은 정말 급격하게 올라가는 모습을 보이는데요.

당기순이익은 평행선에 가까울 만큼 평평한 모습을 볼 수 있습니다.

제가 눈여겨 본것은 R&D의 증가 추세입니다. 당기순이익이 높아지는 것을 R&D를 비롯한 영업비용들이 억제하고 있다는 느낌을 받았습니다.

당일 무료배송과 같은 것으로 발생한 운송비를 비롯해 매출원가와 영업비용은 매출이 는 만큼 줄이기 힘든 부분입니다.

아마존의 2분기 R&D는 당기순이익 26억 달러의 3배가 넘는 90억 달러.

아마존은 세계에서 R&D에 이미 가장 많은 비용을 투입하고 있는 회사입니다. R&D 지출을 절반으로 줄여도 애플의 R&D규모와 엇비슷합니다.

즉 영업이익을 충분히 늘릴 수 있다는 뜻이죠.

그렇다면 아마존의 PE값이 생각보다 높지 않게 느껴지게 됩니다.(제 주관입니다.)

그렇기에 워렌 버핏같은 사람들이 아마존의 시가총액이 두배는 더 오를 수 있다며 더 빨리 투자 하지 않은 것을 후회한다고 발언한 것이겠죠,

매출이 오른만큼 당기순이익이 따라 오르는 것이 당연하고 그런 기대감이 있었는데 아마존은 R&D 지출을 1분기보다 10%이상 늘리면서 그런 당기순이익의 증가를 억제 했습니다.(의도인지는 모르겠지만 결과적으로요.)

이 그래프를 보면 더 명확해집니다. 19년 2Q에 R&D가 급격히 늘자, 당기순이익은 급격히 줄었습니다.

게다가 FCF는 꾸준히 늘어나고 있습니다.

아마존의 장기목표 - 잉여현금흐름(FCF)의 최적화.

그 목표가 이뤄지고 있는 것 같네요.

2-3. 세그먼트 비고

1분기와 비교해보면 매출은 모두 늘었는데 영업비용은 더 증가한 것을 알 수 있습니다.

앞서 설명의 연장선인데 아마존은 영업비용을 증가시켜 영업이익율을 낮추는 것으로 유명한 회사입니다.

아마존의 플라이 휠을 실현 시키기 위해서죠.

가격을 낮춘다> 고객경험을 제공한다>이용자가 늘어난다>비용을 더 들여 가격을 더 낮춘다>고객경험을 제공한다

->성장.

이 플라이 휠을 위해서 영업비용증가는 필연적입니다.

3. 전망과 요약

앞에 쓴 것을 참조하면, EPS가 예상치를 하회해 주가가 하락한 것은 그리 큰 악재로 보이진 않습니다.

일단 매출이 늘고 있으며, 두 번째로 어닝 미스의 원인이 R&D 지출의 증가에 있었기 때문입니다.

글 전반적으로 아마존을 긍정적으로 서술하였습니다만 아마존은 적이 많습니다.

유통강자 월마트, 클라우드에서는 마이크로소프트, 동영상플랫폼과 광고 시장 파이를 놓고 구글과도 경쟁하고 있죠.

월마트가 클라우드를 이용하는데 아마존의 것을 사용하지는 않을 것입니다. 많은 사람들의 공포와는 달리 월마트는 생각보다 오래 버텨주고 있습니다. 아마존의 침공에 대항해서요.

지금의 아마존은 결국 '매출 성장' 이것 하나로 이룩된 제국이라 해도 과언이 아니라고 생각합니다. 이 매출성장이 끝나는 시기가 언제가 될지 모르겠지만 지금의 주가를 보면 많은 분들이 조정이나 폭락이 올 것이라고 여기는 것이 이해가 됩니다.

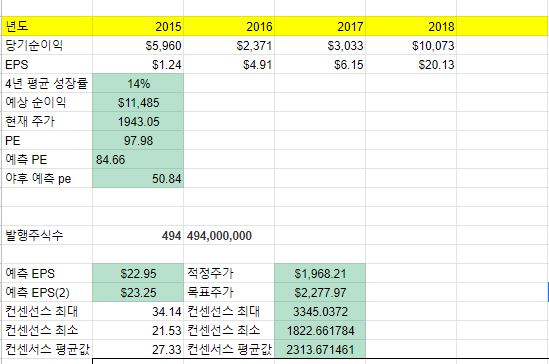

마이크로소프트 처럼 목표주가를 산출해 보았습니다. PE값이 워낙 헷갈릴 정도로 제값 측정이 어렵지만 일단 저는 적정주가가 2Q 실적을 바탕으로 1,968달러라고 산출했습니다.

목표주가는 2,277달러로 계산하였습니다.

애널리스트들은 어떻게 목표주가를 잡았을까요.

애널리스트 평균은 2,256달러로 제 목표주가와 거의 비슷한 수치였습니다. 가장 높은 목표주가는 3,208달러, 가장 낮게 책정한 적정주가는 1,111달러 였습니다.

참조만 하시는게 좋습니다.

(본 게시글은 작성시점의 내용을 근거로 쓰였습니다. 부족한 제 주관적인 의견이 포함되어있음을 알립니다. )

'미국 주식투자 > 뉴스와 실적' 카테고리의 다른 글

| Walt Disney Company(NYSE : DIS) 월트 디즈니 FY2019 Q3 실적분석 (5) | 2019.08.08 |

|---|---|

| Intel's(NASDAQ : INTC) 인텔 2019 2Q 실적 분석 (0) | 2019.08.01 |

| Microsoft ( NASDAQ: MSFT) 마이크로소프트 FY 2019 4Q 실적 분석 (4) | 2019.07.24 |

| Visa Inc[NYSE : V] 2019년 2Q 실적 분석. (0) | 2019.06.18 |

| Workday, Inc.[WDAY :NASDAQ] 워크데이 FY2019 10-k 분석 (0) | 2019.06.11 |