2020. 2. 29. 04:31ㆍ미국 주식투자/뉴스와 실적

더리얼리얼(NASDAQ: REAL) FY2019 Q4 실적분석

0. 어떤 회사 인가?

마이크로소프트, 아마존, 애플 등 유명한 기업들과 달리 이름 자체를 처음 들어보시는 분들도 많을 겁니다.

더 리얼리얼이 먼저 어떤 회사인지 알아야 하겠죠?

회사의 ir 페이지에 가면 회사가 직접 소개한 회사 소개를 볼 수 있어요.

https://investor.therealreal.com/

제가 일부만 번역해 인용하였습니다.

Company Profile

The RealReal is the world’s largest online marketplace for authenticated, consigned luxury goods.

We are revolutionizing luxury resale by providing an end-to-end service that unlocks supply from consignors and creates a trusted, curated marketplace for buyers globally.

We aggregate and curate unique, pre-owned luxury supply that is exclusive to The RealReal across multiple categories, including women’s, men’s, kids’, jewelry and watches, and home and art.

We have built a vibrant marketplace that we believe expands the overall luxury market, promotes the recirculation of luxury goods and contributes to a more sustainable world.

더 리얼리얼은 세계에서 가장 큰 인증된 위탁 명품 온라인 시장입니다.

당사는 전세계의 구매자들을 위해, 위탁자로부터의 공급 잠금을 해제하고 신뢰할 수 있고, 엄선된 시장을 만들어내는 end-to-end 서비스를 제공함 으로서 명품 리세일의 혁신을 일으키고 있습니다.

당사는 여성, 남성, 키즈, 보석과 시계 그리고 가정과 예술 등을 포함하는 다양한 카테고리에 걸쳐 더 리얼리얼의 독점적이고 독특한 사전에 소유된 명품 공급품을 종합 하고 엄선합니다.

당사는 전체 명품 시장이 확대되고, 명품의 재순환을 촉진하며 보다 지속가능한 세계에 기여할 것으로 믿는 활기가 넘치는 시장을 만들어왔습니다.

Founder's Letter

(전략)

My years of leading companies seeking to transport old business models into the digital age informed the key tenets and values that drive The RealReal today. We are addressing an enormous market with a disruptive business model that relies on deep data insights and rigorous analysis to drive consignor and buyer engagement. As a result, we are constantly optimizing our business to build the foundation for long-term sustainable growth and profitability.

오래된 비즈니스 모델을 디지털 시대로 전환하기 위해 수년간 노력해 온 선도적인 기업들은 오늘날 더리얼리얼이 추진하는 핵심 원칙과 가치에 대해 알려주었습니다.

우리는 위탁자와 구매자의 참여를 유도하기 위해 깊은 데이터 통찰력과 엄격한 분석에 의존하는 파괴적인 비즈니스 모델로 거대한 시장을 다루고 있습니다.

그 결과, 우리는 장기 지속 가능한 성장과 수익성을 위한 기반을 구축하기 위한 우리의 비즈니스 모델을 끊임없이 최적화 하고 있습니다.

(중략)

My research confirmed the immensity of the primary luxury market. That market was expected to reach global annual sales of nearly $300 billion in 2018 with the United States accounting for less than a third of that total. Even more staggering was the cumulative value of under-utilized luxury items in good condition accumulating in people’s homes. I set out to create a business by injecting trust and service into the equation for consignors and buyers and leveraging data and technology to transform the luxury resale market.

저의 연구는 명품 시장의 거대함을 확인해 주었습니다.

그 시장은 2018년에 전세계 적으로 거의 3천억의 매출을 올릴 것으로 예상되었고 미국은 그 중 3분의 1도 안되는 규모였습니다.

더욱 충격적인 것은 활용도가 낮은 명품들이 좋은 상태로 사람들의 집에 축적되어 간다는 점이었습니다.

저는 위탁자와 구매자의 방정식에 신뢰와 서비스를 주입하고, 데이터와 기술을 활용하여 명품 재판매 시장을 변화시키는 사업을 시작했습니다.

(중략)

In the intervening years, the five basic pillars upon which we have built our business are set forth below:

그 사이에, 우리의 사업을 구축하게 하는 다섯가지 기본적인 기둥은 아래와 같습니다.

1. Service. We infuse the consignment process with exceptional service, ease of use, pricing transparency and regular payments that keep consignors returning to us consistently.

1. 서비스. 우리는 위탁 계약자들이 지속적으로 우리에게 돌아 오게 하는 특별한 서비스, 사용 편의성, 가격 투명성과 정기적인 지불이 있는 위탁 프로세스를 제공합니다.

2. Trust. The trust engendered by our investment in authentication is the force that attracts buyers and keeps them coming back.

2. 신뢰. 인증에 대한 우리의 투자로 생겨난 신뢰는 구매자들을 모으고 그들이 다시 돌아오게 하는 힘입니다.

3. Data. Unique data insights combined with artificial intelligence and our expert analysts’ judgment results in price optimization, increased sales velocity and business model efficiencies.

3. 데이터. 인공지능과 우리의 전문 분석가들의 판단이 결합된 우리의 독특한 데이터 통찰력은 가격 최적화, 판매 속도 증가 및 비즈니스 모델 효율성을 향상으로 이어집니다.

4. Technology. Proprietary technology developed over eight years to manage the complexity of operating a marketplace with up to 14,000 single-SKU items per day and 1.6 million transactions in 2018 is an important part of our competitive strength.

4. 기술. 하루 최대 14,000개의 단일 SKU 품복과 2018년 160만개의 거래가 일어나는 시장 운영의 복잡성을 관리하기 위해 8년 이상 개발된 독점 기술은 우리 경쟁력의 중요한 부분입니다.

5. Sustainability. Our buyers and consignors are motivated by the awareness that recirculating luxury products (and recouping some of their original investment) is not just good for them personally but good for the planet.

5. 지속가능성 우리의 위탁자들과 소비자들은 명품을 재순환하는 것(그리고 그들의 투자금 중 일부를 회수하는 것)이 그들 개인에게 도움이 될 뿐만 아니라, 지구에도 좋다는 인식에 의욕을 느낍니다.

The fifth pillar has become very important in the last few years. What I didn’t appreciate in 2010, but am fully aware of now, is the importance of recirculating luxury goods for sustainability. Since The RealReal’s inception, the fast fashion market has exploded making fashion disposable and is a key contributor to the estimated dump-truck-per-second of apparel added to landfills according to a report by the Ellen MacArthur Foundation. Increasingly, The RealReal’s buyers and consignors are aware of the negative environmental and societal impact of the new fashion industry. They are embracing resale as a way to buy sustainably and many have replaced their fast fashion purchases with The RealReal purchases.

이 다섯가지 기둥은 지난 몇 년간 매우 중요해 졌습니다.

2010년에 저는 고마워하지 않았지만, 지금은 충분히 잘 알고 있습니다. 지속 가능성을 위해 명품을 재순환 하는 것이 중요하다는 것을 말입니다.

더 리얼리얼의 창업 이후로, 패스트 패션 시장은 폭발적으로 패션을 일회용으로 만들었고, Ellen MacArthur 재단의 보고서에 따르면, 쓰레기 매립지에 추가되는 초당 쓰레기 수거용 의류의 주요 공헌자 입니다.

더 리얼리얼은의 구매자와 위탁자들은 새로운 패션 산업의 환경과 사회에 미치는 부정적 영향에 대해 잘 알고 있습니다.

그들은 지속가능한 구매의 방법으로 재판매를 받아들였고, 그들의 패스트 패션 구매를 리얼리얼로 대체하였습니다.

(후략)

즉 리얼리얼은 중고 명품을 재판매 하는 온라인 플랫폼을 운영하는 회사입니다.

이 기업을 눈 여겨 보게 된 데에는 몇가지 이유가 있는데요.

1. 명품 시장의 성장.

2. 젊은 세대들의 명품 소비 욕구 증가

3. 환경 보호와 지속가능한 성장에 대한 목소리 증가.

4. 전통적인 비즈니스 모델에 현대의 기술을 도입.

입니다.

명품시장은 날로 성장하고 있고 특히 이걸 주도하는게 젊은 세대 입니다.

그러나 명품은 여전히 비쌉니다. 이런 명품들을 살 수 있게 하는 것이 바로 리세일(재판매)죠.

회사가 소개했듯 지난 몇 년간 패스트 패션의 열풍은 지구의 환경을 망쳐 놓는데 일조했습니다. 리얼리얼에서 중고 명품을 구매한 소비자들은 자신이 소비욕구도 충족하고 지구 환경을 보호하는데도 앞장섰다는 자부심도 느낄 수 있을 것입니다.

그러나 이것만으로 끝나서는 안되죠.

4차 산업 혁명의 시대에 빅데이터 활용 등 새로운 기술 도입이 없으면 먹을 수 있는 수많은 파이들을 그대로 놓치는 것과 같습니다. 리얼 리얼은 ir 페이지 소개만 봤을 때는 이 네 가지에 있어 강점을 가지고 있는 것처럼 보입니다.

하지만 이 말을 곧이곧대로 믿고 투자했을 때 손해를 본다면 그건 부주의하게 조사한 제 책임입니다.

그렇기에 재무상태와 실적을 분석을 추가로 실시하였습니다.

1. 어닝 하이라이트

리얼리얼의 2019년 4분기 실적을 보겠습니다.

"Our Q4 results exemplify our long standing approach to balancing growth and operating leverage.

In Q4, we achieved 39% Y/Y GMV growth with all top level categories experiencing strong growth.

At the same time, Q4 adjusted EBITDA margin improved by approximately 17 percentage points Y/Y. Additionally, 82.9% of GMV was driven by repeat buyers in the quarter, a rare attribute of our marketplace that underscores our buyer loyalty and the strength of our flywheel,”

said Julie Wainwright, CEO and founder

"당사의 4분기 결과는 우리의 성장과 운용 레버리지의 균형을 맞추기 위한 오랜 접근 방식의 본보기로 삼을 만했습니다. 4분기에, 우리는 모든 최상단 카테고리의 강한 성장을 경험하면서 39%의 GMW(총판매량)을 이뤘습니다.

같은 기간에 4분기의 조정된 EBITDA 마진은 전년 대비 대략 17% 증가하였습니다.

게다가 GMV의 82.9%는 이번 분기에 반복구매자들에 의해 주도되었는데, 이는 우리 시장의 희귀한 특성으로 우리 구매자들의 충성도와 우리의 강한 플라이 휠을 강조합니다."

Julie Wainwright, CEO이자 창업주가 말했습니다.

4분기 하이라이트입니다.

- 총판매량(GMV)는 3억 300만 달러로, 전년 동기 대비 39% 증가하였습니다.

- 총 매출은 9730만 달러로 전년 동기 대비 57% 증가하였습니다.

- 배송과 서비스 매출은 8,070만 달러로 전년 동기 대비 46% 증가하였습니다.

- 매출 총이익은 6,250만 달러로 전년 동기 대비 48% 증가하였습니다.

- 조정된 EBITDA는 -1,270만 달러 또는 총 매출의 -13.1% 였습니다.

- GAAP 기반 또는 조정된 당기 손순실은 주당 -0.25 달러였습니다.

- 영업으로 제공된 현금은 360만달러, 전년 동기는 -760만 달러였습니다.

- 4분기 종료 시점에, 현금, 현금 등가물과 단기 투자의 총액은 3억 6,330만 달러입니다.

FY2019 하이라이트 입니다.

- 총판매량(GMV)은 10억 830만 달러로, 전년 대비 42% 증가하였습니다.

- 총 매출 은 3억 1,800만 달러로, 전년 대비 53% 증가하였습니다.

- 매출 총이익은 2억 320만 달러로, 전년 대비 48% 증가하였습니다.

- 조정된 EBITDA는 -7,300만 달러 또는 총 매출액의 -23.0% 입니다.

- 주문 당 기여한 이익은 19.72 달러로, 전년 대비 126% 증가하였습니다.

- 구매자 확보 비용 (BAC)는 114 달러로, 전년 대비 18% 감소하였습니다.

- 12 월 31 일까지 RealReal의 위탁 판매는 13,300 톤의 탄소를 상쇄하였고, 6억 800 만 리터의 물을 절약했습니다.

4분기 기타 하이라이트 입니다.

- 12개월 활성화 구매자는 581,738명에 도달했으며, 전년 대비 40% 증가하였습니다.

- 주문은 637,112건으로, 전년 대비 35% 증가하였습니다.

- 평균 주문 가치는 2018년 4분기에 464달러와 비교하여 476달러였습니다.

- 위탁 취득 율은 전년 대비 130bps 증가한 36.2%를 기록했습니다.

- 반복 구매자의 GMV는 2018년 4분기 81.6%에 비교하여 82.9% 였습니다.

"Our goal is to be the safest marketplace to buy pre owned luxury goods, and our processes will continue to evolve throughout 2020 as we integrate more technology to stay ahead of counterfeiters,”

added Wainwright.

“Our buyer NPS score of 71 and the fact that approximately 83% of GMV came from repeat buyers and 81% of GMV came from repeat consignors in 2019, indicates that we are focused on the right issues."

"우리의 목표는 중고 명품을 구매할 수 있는 가장 안전한 시장이 되는 것이며, 우리는 위조범들보다 앞서기 위해 더 많은 기술들을 통합하고 있으며 2020년 내내 우리의 과정은 계속해서 발전할 것입니다."

Julie Wainwright가 덧붙였습니다

"우리구매자의 NPS(순추천지수)는 71점이며, 2019년의 GMV의 83%가 반복 구매자로부터 오고 GMV의 81%가 반복 위탁 판매자로부터 온다는 사실은 우리가 올바른 문제에 집중하고 있다는 것을 나타냅니다.

어닝릴리즈에서 인상깊었던 내용을 첨부하였습니다.

말할 필요도 없이, 우리는 작년 좋은 한해를 보냈지만, 우리는 과거의 성공에 안주하지 않습니다.

여기에 2020년을 위한 4가지 전략적 우선순위가 있습니다.

1. 지속적인 성장에 초점을 맞춘다.

2. 운용 및 마케팅에서의 레버리지 추진.

3. 소매 공간 확장

4. 지속 가능성.

우리의 최우선 과제는 강력한 GMV 성장을 지속하는 것입니다. 우리는 매년 소비자들이 수천억 달러의 명품을 소비하기 때문에, 우리의 미래에 우리의 과거에 있는 것보다 훨씬 더 많은 성장이 있다고 확신합니다.

이 상품들은 시간이 지남에 따라 그들의 집에 축적되어 우리에게 큰 시장 기회를 제공합니다.

Frost & Sullivan은 잠재적으로 리세일 할 수 있는 미국내 명품의 총 가치가 대략 1,980억 달러로 추정합니다.

분명히, 우리는 매우 큰 기회의 시작에 있습니다.

반품과 환불은 GMV의 27.6% 였고 낮아진 반품율과 취소율로 인해 전년대비 210BP 개선되었습니다.

코로나 바이러스 관련입니다.

거대한 명품시장을 보유한 중국에서 코로나바이러스가 일어난 만큼 유의할만 한 사항입니다.

현재로서는 다행이도 아직 해외에 적극적인 진출을 하지 않았습니다. 아시아에 노출된 영향이 2%, 정확히는 1.2% 도 안된다고 하네요.

CEO는 코로나바이러스의 영향을 전혀 볼 수 없다고 하는군요.

미국에서 대유행 하지 않는 이상 실질적인 매출 영향은 없다고 할 수 있습니다.

(미국에서도 현재 코로나바이러스에 대한 불안감이 일어나고 있는 것 같네요. 소비심리가 위축되어 어느 정도 영향을 줄 수도 있겠습니다.)

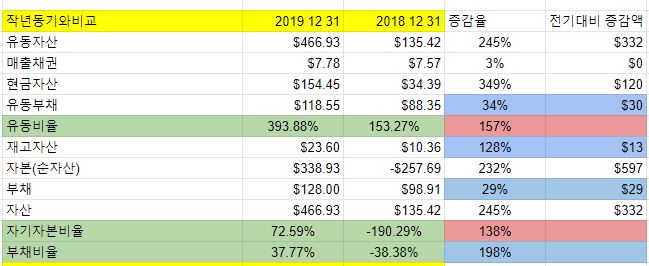

2. 재무제표

자산이 엄청나게 증가하였는데요. 2018년과 달리 2019년에 상장을 하면서 자본을 조달했기 때문입니다.

Additional paid-in capital(주식발행초과금)에서 자본이 급격하게 늘어났습니다.

현금흐름표를 보면 늘어난 자산의 상당수가 바로 주식발행 초과금에서 조달 된 것입니다.

APIC(주식발행초과금)에 대한 자세한 설명은 예전에 리바이스를 설명하면서 하였습니다. 링크 첨부합니다.

2019/10/10 - [미국 주식투자/뉴스와 실적] - 리바이스 (NYSE : LEVI) 2019 3Q 실적분석.+APIC란 무엇인가?

매출은 57% 증가하였습니다. 절대액은 역시 다른 대기업들에 비해 턱없이 적습니다.

영업손실이 발생했기 때문에 계산하기 민망한 수준입니다.

상장한지 얼마 안됐다고는 하나 계속해서 적자가 발생한다면 회사는 결국 문을 닫게 되겠죠.

걱정되는 점은 누적결손금이 3억 5,450만 달러로 자산 4억 6,694만 달러에 비해 상당한 수준이라는 점입니다.

앞서 말씀드린 APIC가 6억 9,342만 달러인데 누적된 결손금이 3억 5,450만 달러죠. 그 결과 순자산(자본)은 3억 3,892만 달러입니다.

적자가 계속되어 매년 거의 1억달러의 누적 결손금이 발생한걸 볼 수 있습니다.

자본을 생각하면 추가 부채, 유상 증자 등이 이뤄지지 않는다면 파산한다는 뜻이죠. 거기다 더해서 3~4년 안에 흑자전환을 해야합니다. 흑자전환으론 부족하고 이익잉여금이 상당히 발생해야 합니다.

그렇게 할 수 있을까요?

3. 전망과 요약

더 리얼리얼이 밝힌 2020년의 가이던스 입니다.

매출, 영업이익 등은 말하기 뭐한지 GMV만 밝혔습니다.

GMV란 인터넷 쇼핑몰 등에서 팔린 재화의 총합입니다. 즉 더 리얼리얼은 이 중에서 수수료를 챙기겠죠. 심지어 아까 어닝릴리즈 에서 설명한 것처럼 27% 정도의 반품과 환불 등도 제외해야합니다.

그래도 이 GMV가 늘어나지 않으면 매출이 늘어나지 않으니 증가하고 있다는 것은 중요합니다.

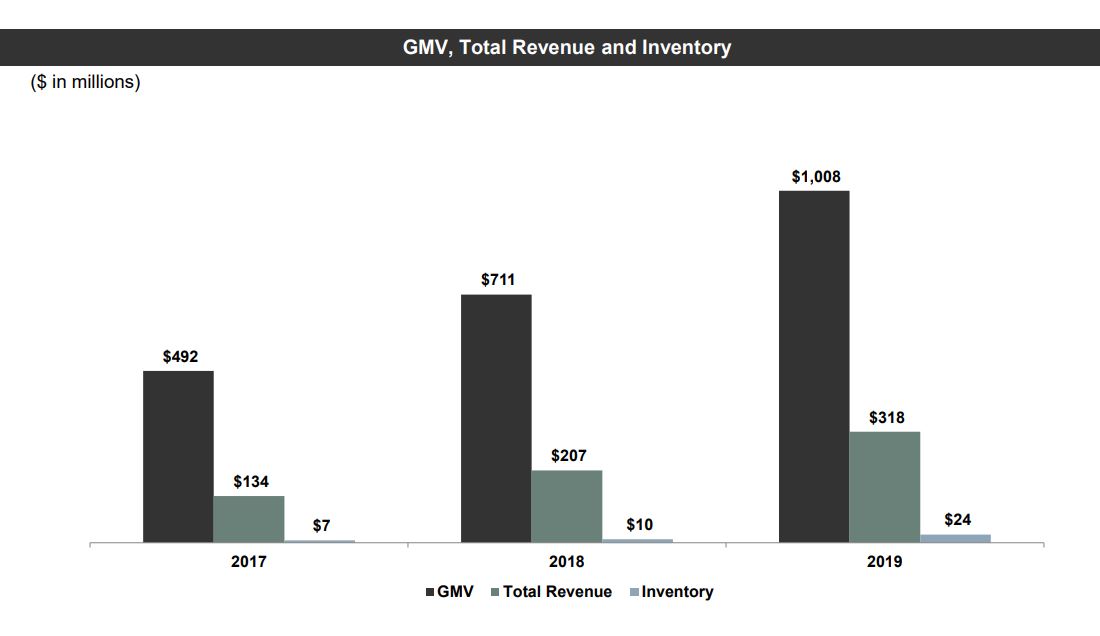

더 리얼리얼이 밝힌 프레젠테이션에 의하면 GMV와 매출을 그래프로 그렸을때 이런 모습이라고 합니다.

제가 다시 정리하였습니다.

매출이 50%정도 성장하고 있습니다.

2020년 예상치에 대입해보면 이런 그래프가 나옵니다.

GMV에서 매출의 비율이 30% 정도고 점점 늘어나는 모습을 보입니다.

영업이익율이 -30%에 가까운 회사인데 매출이 30% 증가한다면 흑자전환할 수 있을까요?

아마 그만큼 비용도 증가할텐데 말이죠.

그러나 가파른 매출 증가세로 흑자전환을 한다면? 이라는 희망적인 생각도 품어봄직합니다.

또 다른 문제는 역시 유통괴물 아마존의 존재죠.

다행히도 아마존에서 믿을 수 있는 명품을 살수 있다고 생각하는 사람은 거의 없는 모양이니 어느정도 살아남을 수 있는 해자는 마련한 것 같습니다.

더 리얼리얼은 열심히 홍보하는 대로 검증된 명품을 판다고 자부한다니까요.

(본 게시글은 작성시점의 내용을 근거로 쓰였습니다. 부족한 제 주관적인 의견이 포함되어있음을 알립니다. )

'미국 주식투자 > 뉴스와 실적' 카테고리의 다른 글

| 코로나19(COVID-19)으로 비자카드가 가이던스를 업데이트하다. (3) | 2020.03.18 |

|---|---|

| 코로나19(COVID-19)으로 마이크로소프트가 가이던스를 업데이트하다. (2) | 2020.03.01 |

| 알파벳 FY2019 Q4 : 유튜브 광고 실적을 공개하다. (0) | 2020.02.19 |

| 코로나19(COVID-19)영향으로 애플이 가이던스를 업데이트하다. (10) | 2020.02.19 |

| 비자 FY2020 Q1 : 신용카드 그 너머 (4) | 2020.02.17 |