2020. 2. 19. 01:50ㆍ미국 주식투자/뉴스와 실적

알파벳(NASDAQ : GOOG,GOOGL) FY2019 Q4 실적분석.

1. 어닝 하이라이트

“Our investments in deep computer science, including artificial intelligence, ambient computing and cloud computing, provide a strong base for continued growth and new opportunities across Alphabet,”

said Sundar Pichai, Chief Executive Officer of Alphabet and Google.

“I’m really pleased with our continued progress in Search and in building two of our newer growth areas

— YouTube, already at $15 billion in annual ad revenue, and Cloud, which is now on a $10 billion revenue run rate."

"인공지능, 생활환경 컴퓨팅, 클라우드 컴퓨팅을 포함하는 심층 컴퓨터 과학에 대한 우리의 투자는 알파벳 전체에 걸쳐 지속적인 성장과 새로운 기회를 위한 강력한 기반을 제공한다."

알파벳과 구글의 최고 경영자 선다르 피차이가 말했습니다.

"나는 검색의 지속적인 발전과 새로운 성장 부문 두곳-이미 150억 달러의 연간 매출을 올리고 있는 유튜브와 100억달러의 매출 실행율을 올리고 있는 클라우드-을 구축하는 것이 정말 기쁩니다."

미국주식을 투자하는 사람으로서 MAGA의 기업들의 분석을 하지 않을 수 없다. 생각해 이번에는 구글, 정확히는 모회사인 알파벳의 실적도 분석하게되었습니다.

다음 분기부터는 MAGA 기업들의 실적 분석 데이터를 차곡차곡 쌓아나가게 되는거죠.

실제로 아마존과 마이크로소프트를 몇 분기에 걸쳐 분석하면서 새로운 관점이나 지식들을 습득했다고 생각합니다.

그런고로 보유하고 있는 종목이 아니더라도 여러 기업을 많이 분석하는것이 좋다는게 제 생각입니다.

이를 통해 새로 확인할 것도 있고요.

인포그래픽으로 확인할 점은 비교적 지역별 매출비중이 고르게 분포되어있다는 점입니다.

사실 그렇게 보이게 각 지역 사업부를 구성한 것도 있습니다.

유럽, 중동, 아프리카를 하나로 묶고 아시아 태평양을 하나로 묶고, 북미 마지막으로 남미 세그먼트로 이뤄져있습니다.

두번째로는 구굴 매출의 절대적인 비중이 광고수익이라는 점입니다.

웨이모, 딥 마인드 등 최첨단 기술들을 개발하는 구글이지만 결국 이 모든게 광고수익으로 이룩했다라는 거죠.

2. 재무제표

2-1. 재무상태

유동부채가 31%, 부채가 35% 증가하였습니다.

왜인지 짐작은 가지만 자세히 보겠습니다.

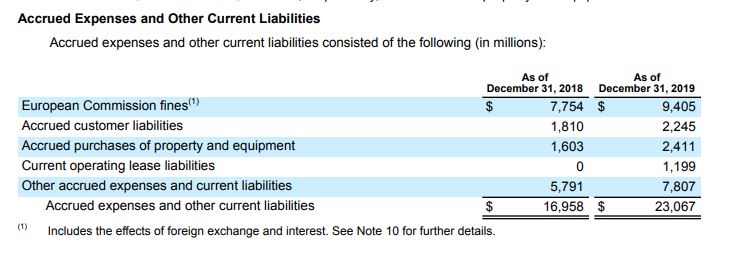

발생된 비용(Accrued expenses)과 기타 유동 부채(other current liabilities)에서 많은 액수가 늘었음을 알 수있습니다.

발생된 비용(Accrued expenses)에서 전년 동기에는 0이었는데 새롭게 11억 9900만 달러가 된 항목이 있네요.

아니나 다를까 역시 운용리스입니다. 이 외에도 자산 인수 등으로 많은 비용이 있었습니다.

운용리스가 새로 재무제표에 작성되도록 규정이 바뀌면서 생긴 일입니다. 원래도 이정도 수준의 운용리스가 있었을 것입니다. 새롭게 발생한 부채가 아니라는 거죠.

장기부채에서도 마찬가지였습니다.

넘어갑니다.

2-2. 실적 비교

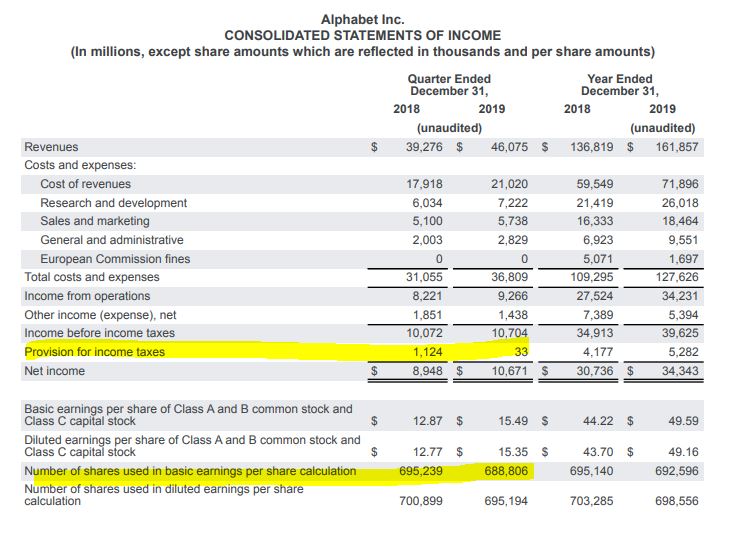

매출 17%, MAGA의 기업이라면 이정도는 나와줘야죠. 애플, 마이크로소프트, 구글, 아마존 모두 어마어마한 성장을 하고 있습니다.

R&D 비용 지출이 늘고 매출 원가도 매출이 느는 것에 맞춰 증가한 탓인지 영업이익은 13% 증가하였습니다.

소프트웨어 기업인데도 불구하고 영업이익율이 20% 대입니다. R&D(연구개발비) 등의 지출이 탓인데 첨단산업의 선두를 달리는 기업이니 만큼 연구개발비를 아낄 수 없죠. 계속해서 연구개발을 거듭해 쏟아부어야 승자가 될 수 있습니다.

그런데 당기순이익와 주당순이익은 전년 동기 대비 각각 19%, 20% 증가하였습니다.

손익계산서를 보면 전년동기에 비해 소득세에서 이득을 봤음을 알 수 있습니다.

구글도 마찬가지로 자사주매입을 했네요.

전년동기보다 자사주매입에 적극적이었습니다.

2-3. 세그먼트 비고

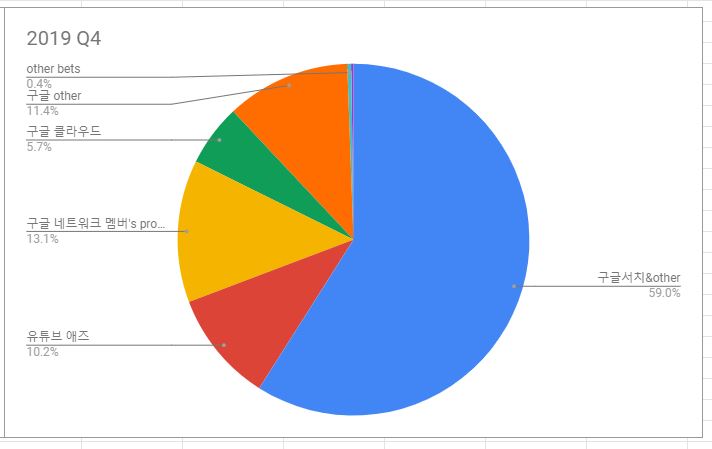

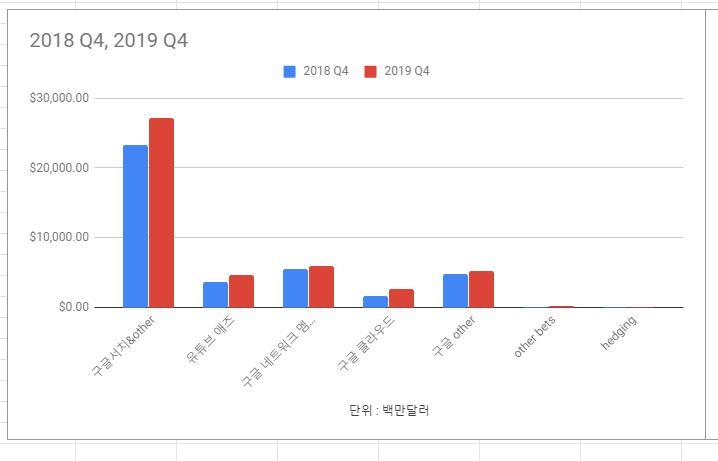

이번 분기에 구글은 처음으로 유튜브 애즈의 자세한 수익을 발표했습니다. 친절하게도 FY 2017년부터 3년치의 실적도 공개했네요.

일단은 분기보고서만 보면 전년동기에 비해 유튜브 애즈와 클라우드 부분에서 괄목할 만한 성장을 이뤘습니다.

유튜브 애즈가 31%, 구글 클라우드가 53% 성장했고 다른 섹터도 10% 내외로 성장한 것을 알 수 있습니다.

유튜브 애즈는 뭐 말할 것도 없지요.

구글 클라우드는 업계 2강인 아마존의 AWS 와 마이크로소프트의 AZURE에 비해 약세하지만 그럼에도 클라우드 업계가 이렇게 성장하고 있기때문에 엄청난 성장을 하고 있는 것입니다.

그러나 실제 절대값만 보면 광고수익 비중이 상당한 걸 알 수 있습니다.

아마존은 유통, 마이크로소프트는 OS, 애플은 스마트폰 생태계에서 해자라고 할 수있는 압도적 우위를 보이는 것처럼 구글은 검색 엔진과 이를 기반으로한 광고에서 해자를 가지고 있었습니다.

기술력에 대해선 제가 부족한 터라 잘 모르지만, 아마존이나 페이스북 등이 야금야금 구글의 광고 시장 점유율을 갉아먹는 걸로 알고 있습니다. 이 해자가 무너질 수도 있다는 뜻이죠.

구글의 빅데이터 해자는 아마존 닷컴이 쌓아올리는 빅테이터와 페이스북의 SNS 빅데이터가 이미 위협하고 있습니다.

이미 시가총액이 200조에 이른다는 유튜브나 가장 발전된 자율주행 기술을 확보했다고 평가받는 웨이모가 새로운 구글의 먹거리로 생각되고 있죠.

유튜브 역시 디즈니, 넥플릭스, 애플, 아마존과 경쟁하고 있지만 일단은 타겟이 다릅니다. 유튜브는 이용자가 만들어낸, 좀더 가벼운 영상인데 반해 디즈니, 넷플릭스, 애플, 아마존은 막대한 제작비가 들어가는 컨텐츠 플랫폼이죠. 어느정도 경쟁우위가 있다고 생각합니다.

웨이모는 테슬라라는 최근 무섭게 성장하고 있는 경쟁사가 있다는게 관건이네요. 게다가 기존 자동차 회사들도 무시할 수 없죠.

그럼에도 이런 엄청난 실적을 내놓았다는 것은 누가 이 싸움의 승자가 될지 알 수 없게 하는 것 같습니다.

3. 전망과 요약

현재주가는 글을 쓰는 시점(2020년 2월 19일)을 기준으로 하고있습니다.

구글은 중국진출이 막혀있기 때문에 코로나바이러스 영향이 크게 없을 것으로 보입니다.

(본 게시글은 작성시점의 내용을 근거로 쓰였습니다. 부족한 제 주관적인 의견이 포함되어있음을 알립니다. )

'미국 주식투자 > 뉴스와 실적' 카테고리의 다른 글

| 코로나19(COVID-19)으로 마이크로소프트가 가이던스를 업데이트하다. (2) | 2020.03.01 |

|---|---|

| 더리얼리얼 FY2019 Q4 : 세계 최대의 중고 명품 거래 플랫폼 (0) | 2020.02.29 |

| 코로나19(COVID-19)영향으로 애플이 가이던스를 업데이트하다. (10) | 2020.02.19 |

| 비자 FY2020 Q1 : 신용카드 그 너머 (4) | 2020.02.17 |

| 애플 FY2020 Q1 : 실적에서 생각해야 할 것들(+EPS, PER, 자사주매입) (2) | 2020.02.11 |