2020. 5. 5. 02:05ㆍ미국 주식투자/뉴스와 실적

알파벳(NASDAQ : GOOG,GOOGL) FY2020 Q1 실적분석.

2020/02/19 - [미국 주식투자/뉴스와 실적] - 알파벳 FY2019 Q4 : 유튜브 광고 실적을 공개하다.

알파벳 FY2019 Q4 : 유튜브 광고 실적을 공개하다.

알파벳(NASDAQ : GOOG,GOOGL) FY2019 Q4 실적분석. 1. 어닝 하이라이트 “Our investments in deep computer science, including artificial intelligence, ambient computing and cloud computing, provid..

o0o04.tistory.com

위의 링크는 알파벳의 FY2019 4분기 실적 발표 분석글입니다. 참고하시기 바랍니다.

1. 어닝 하이라이트

코로나-19의 영향이 직접적으로 드러난 첫 번째 분기 실적 발표입니다.

지난 애플 분석글에도 썼지만 이런 위기에는 소비 심리가 위축되어 물건이 팔리지 않습니다. 심지어 이번 위기는 전염병으로 인해 일어난 것이기 때문에 감염 확산을 막기 위해 공장도 강제로 문을 닫아야했습니다.

그런데 직원들 월급을 비롯한 각종 고정비용들은 계속해서 지출해야하고 은행들은 자신들도 위험하니 기업들에 빌려준 채무를 상환하라고 압박합니다.

이럴 때, 기업들은 매출채권을 회수하고, 여러 경로로 현금을 조달하여 고정 비용을 충당하며 은행에 채무를 상환해 위기를 견뎌내려고 하는 움직임을 보입니다.

구글과 모회사 알파벳의 경우는 제조업이 주 매출이 아닙니다. 검색과 광고가 구글의 주 매출인데요.

이런 기업의 경우 어떻게 위기를 헤쳐나가려고 하는지, 그리고 그것이 실적에 드러나는지 유의하며 분석해보았습니다.

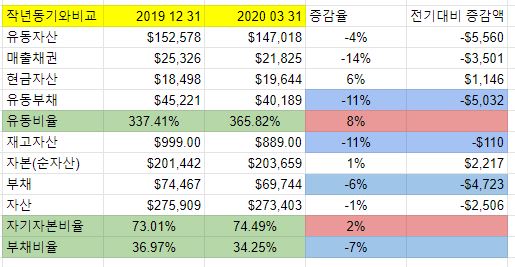

앞서 서술한데로 매출채권이 14%가 줄었는데요. 매출채권을 회수해 현금을 충단하려고 한 움직임 입니다. 그럼에도 은행의 채무상환 압박이 있었는지 유동부채가 전년동기 대비 11% 감소하였고 총 유동자산 역시 4% 감소하였습니다.

그러나 유동부채를 많이 상환하였기 때문에 유동비율이 개선되는 등 재무 건전성은 튼튼해진 모습을 보입니다.

특히 비록 알파벳이 제조 기업이 아니기때문에 다른 자산대비 적어보이지만, 막대한 재고자산 9억 990만 달러는 8억 890만 달러로 11% 감소하였습니다. 재고들이 처리 되니 당연한 수순입니다. 제조업을 주로 업으로 삼는 기업이 아닌데도 재고자산이 이정도나 되는게 놀랍네요.

역시 총 부채 역시 감소하였고 이 때문에 자기자본비율, 부채비율이 더 튼튼하게 개선되는 모습을 보입니다.

구글의 이름값을 하는 모습입니다.

이런 위기에 재무건전성이 손상되지 않는 다는 뜻이죠.

실적은 어땠을까요?

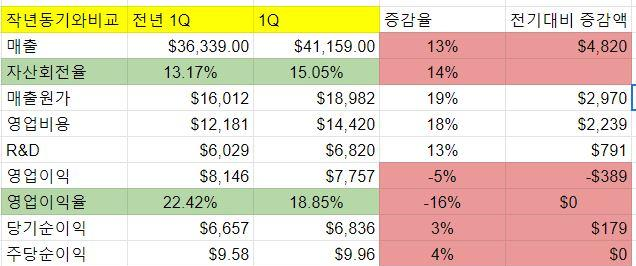

매출이 전년 동기 대비 13% 증가.

그러나 매출원가와 영업비용이 전년동기 대비 각각 19%, 18%가 증가하였고 비용이 이 만큼 증가하였기 때문에 영업이익은 오히려 전년 동기보다 5% 감소하였습니다.

그런데 당기순이익은 전년 동기 66억 5700만달러에서 3% 증가한 68억 3600만 달러, 주당순이익은 전년 동기 9.58 달러에서 4% 증가한 9.96 달러를 기록했습니다.

지난 글인 애플도 이런 움직임을 보였음을 기억해주시기 바랍니다.

2020/05/02 - [미국 주식투자/뉴스와 실적] - 애플 FY2020 Q2 : 어닝 서프/비트? 글쎄...

애플 FY2020 Q2 : 어닝 서프/비트? 글쎄...

짧게 분석하겠습니다. 아래 표는 저는 평소에 보지 않는 인베스팅의 재무요약입니다. 이 표만 보면 애플의 매출과 EPS가 상당히 좋게 나온 것으로 보입니다. 일단 예측치인 Forecast를 넘어선 것으�

o0o04.tistory.com

애플과 같은 경우에는 글을 보시면 아시겠지만, 자사주매입 등을 이용해 주식수를 줄여 전년동기 대비 좋은 실적이 나온 것처럼 만들 수 있었습니다. 알파벳은 자사주매입이나 배당이 애플처럼 막대하지 않습니다.

알파벳의 영업이익과 당기순이익, 주당순이익(EPS)는 어떤 이유로 차이가 발생한 것일까요?

자세히 살펴보겠습니다.

2. 실적 분석

미국의 기업들은 분기별로 10-Q(분기보고서)를 발행합니다.

이 중에 우리나라의 손익계산서에 해당하는 것이 CONSOLDATED STATEMENS OF INCOME) 입니다.

실적보는 법은 간단합니다.

매출이 늘어나면 자연스럽게 늘어나는 비용이 있습니다.

변동비용이라고하죠.

예를 들어 물건을 많이 팔수록 직원을 많이 고용해야 합니다. 그런 비용은 매출이 늘어날 수록 자연스럽게 늘어나는 항목들 입니다.

그것을 제외하고 전년 동기와 비교해서 크게 다른 부분들을 확인하며 특이사항을 체크하는 것입니다.

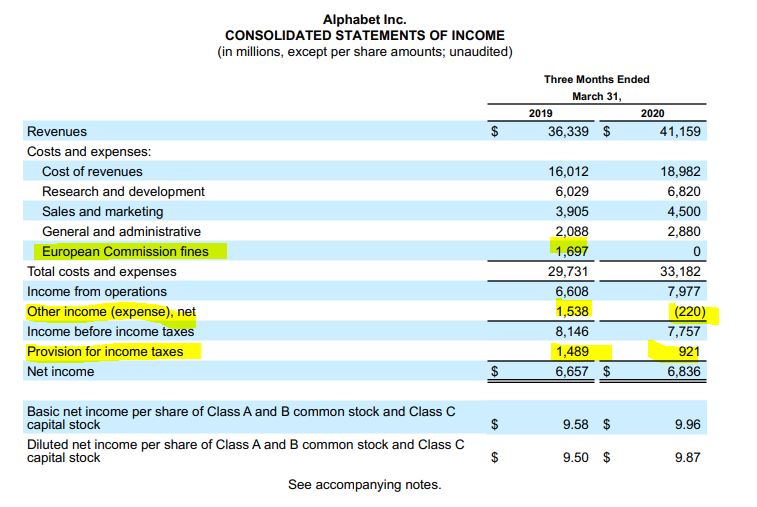

아래는 알파벳의 이번 분기 손익계산서 입니다.

매출이 13% 늘때 매출원가가 19% 늘어난 것은 과도하게 늘어나는 것이라고 볼 수 있습니다. 구글은 물건 파는 기업이 아니라는 점을 생각하면 더더욱 그렇습니다.

그럼에도 불구하고 이 이상의 변화를 보인 부분이 있어 형광펜 표시하였습니다.

1. European Commision fines 계정에서 16억 9700만 달러의 비용이 발생하였는데요. 2020년에는 아에 0달러 발생한 비용입니다. 유럽에서 벌금을 낸 것이죠.

그다음은

2. Other income (expense), net 입니다. 기타 이익(비용) 입니다.

other income은 기업의 영업활동과 상관 없는 분야에서 발생한 이익을 말합니다.

부동산 투자를 전문적으로 하는 기업을 제외하고 기업이 부동산을 팔았을 때 발생한 이득 등이 여기에 기록됩니다.

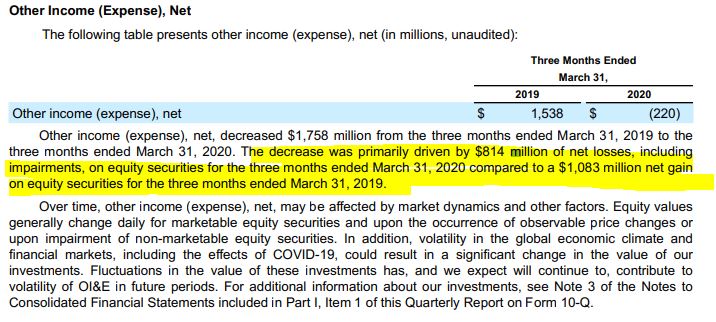

알파벳은 전년동기와 비교해 이 부분에서 2억 2000만 달러의 손실을 입었는데요.

자세히 살펴보니 이 감소는, 유가 증권을 비롯한 투자에서의 손실이었다고 합니다.

COVID-19, 코로나 바이러스로 인해 주식 시장이 요동치는 등의 일이 있었기 때문이라는 것이죠.

마지막으로

3. Provision for income taxes 법인세입니다.

전년 동기에 14억 8900만 달러였던 법인세는 이번 분기에 9억 2100만 달러로 38%나 감소하였습니다.

이는 구글입장에서 상당한 이득 입니다. 영업이익이 전년 동기보다 적더라도 세금을 전년동기보다 적게 낸다면 당기순이익은 전년동기보다 잘 나올 수 있습니다.

영업이익-법인세=당기순이익이기 때문이죠.

세금 항목을 보면, 유효세율이 전년 동기 18.3% 였던 것에 반해 당기는 11.9%로 유효세에서 상당한 이득을 보았습니다.

유효세 감소의 주된 이유를 살펴보니,

1. 유인세 공제에서 제외되는 앞서 서술한 유럽관련된 벌금이 이번 분기에는 없었으며,

2. 무형의 이익에 관한 소득세 헤택의 증가에 기인하였다고 합니다.

작년에 발생한 유럽 관련 벌금이 발목을 많이 잡았나 봅니다.

어쨌든 이 덕분에 구글은 유효세 부분에서 이득을 많이 보았고 전년 동기보다 적어진 영업이익으로도 성장한 당기순이익을 올릴 수 있었던 것입니다.

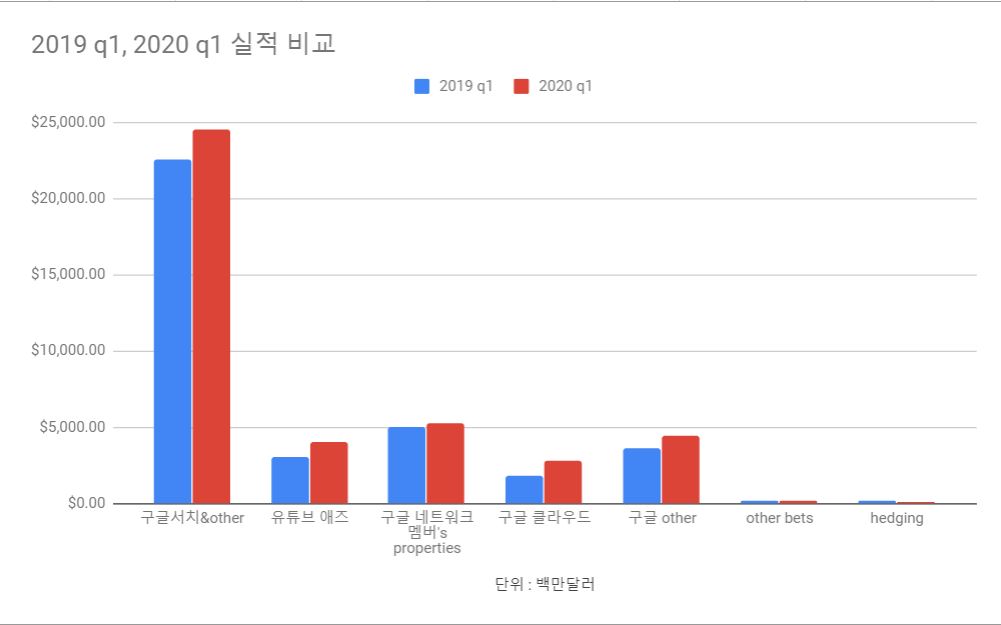

2-1. 세그먼트 비고

각 세그먼트 별로 보겠습니다.

역시 구글 검색에 관련된 매출이 60%에 가까운 비중을 차지하고 있습니다.

전년 동기와 비교해보자면 모든 부분이 성장하고 있다는 점에서 긍정적인 요소입니다.

특히 유튜브와 클라우드는 두 자리수의 높은 성장을 기록 하고 있습니다.

지역별로는 어떨까요?

구글은 전세계를 상대로 영업을 하는 기업임에도 불구하고 매출의 45% 이상이 미국 한국가에서 나오는 것을 알 수 있습니다. 애플이나 아마존 등 다른 대형 기업들의 매출 비중에서도 미국 국내가 40~50%를 차지하는 것을 보면 미국의 어마어마한 소비력을 실감하는 것 같습니다.

3. 전망과 요약

솔직히 말하면 어닝비트라고 말하기 무안한 실적입니다.

애플과 마찬가지로요.

일단 광고로 먹고사는 기업인데 광고주들이 타격을 입어 광고를 올리지 않으면 구글로서는 별수가 없었을 것입니다.

다만 코로나-19의 위기에도 재무건전성이 훼손되지 않았으며, 클라우드와 유튜브 광고 수익이 증가한 점은 긍정적으로 볼 수 있겠습니다. 일단 매출이 늘어났다는 것이 중요하니까요.

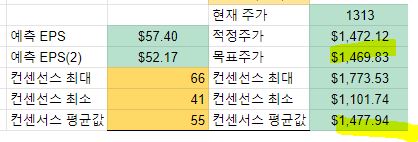

목표주가 입니다.

시장 상황이 현 상황을 유지할 경우 전고점에 가까운 1460~1477달러 정도로 계산하였습니다.

(본 게시글은 작성시점의 내용을 근거로 쓰였습니다. 부족한 제 주관적인 의견이 포함되어있음을 알립니다. )

'미국 주식투자 > 뉴스와 실적' 카테고리의 다른 글

| 아마존 (NASDAQ : AMZN) 분석글 모음. (0) | 2020.05.05 |

|---|---|

| 애플 (NASDAQ : AAPL) 분석글 모음. (0) | 2020.05.05 |

| 애플 FY2020 Q2 : 어닝 서프/비트? 글쎄... (2) | 2020.05.02 |

| 코로나19(COVID-19)으로 비자카드가 가이던스를 업데이트하다. (2) | 2020.03.18 |

| 코로나19(COVID-19)으로 마이크로소프트가 가이던스를 업데이트하다. (2) | 2020.03.01 |