알파벳 FY2020 Q3 구글이 저평가 받는 이유(2)

알파벳(NASDAQ : GOOG,GOOGL) FY2020 Q3 실적분석과 구글의 지분구조

구글의 이전 실적 분석글은 아래 링크에서 보실 수 있습니다.

2020/11/04 - [미국 주식투자/뉴스와 실적] - 알파벳 구글(NASDAQ : GOOG,GOOGL) 실적 분석글 모음

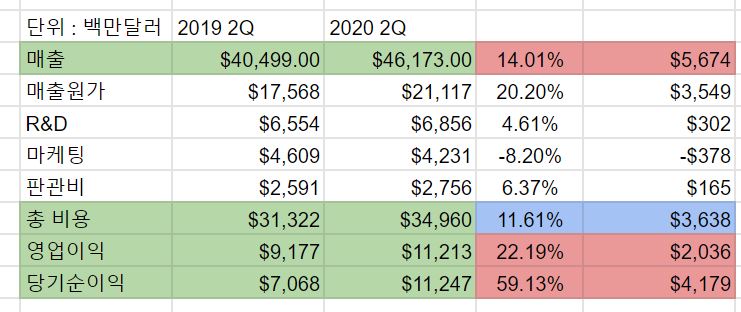

1. 어닝 하이라이트

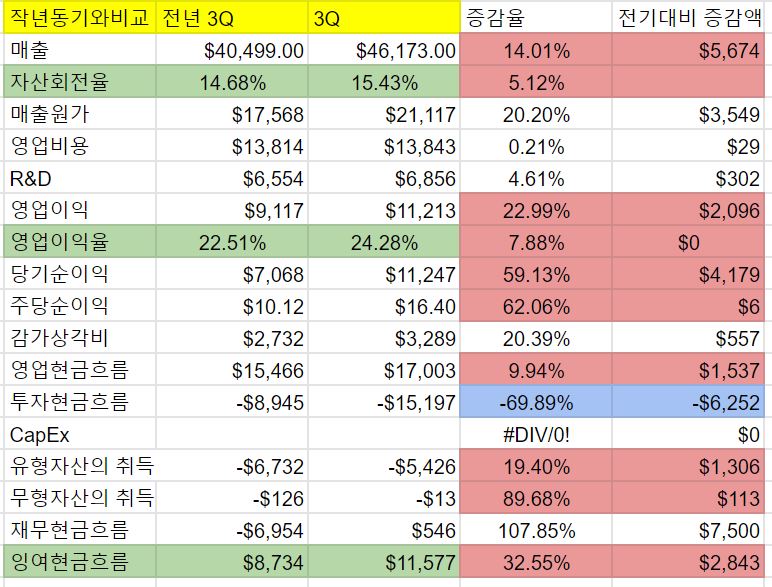

전년 동기대비

매축이 14.01%

매출원가가 20.20%

R&D가 4.61%

판관비가 6.37% 증가하였습니다.

마케팅 비는 8.20% 감소하였습니다.

이 결과 영업이익이 22.19% 증가했고

당기순이익은 59.13% 증가했습니다.

자세히 보겠습니다.

2. 재무제표

2-1. 재무상태

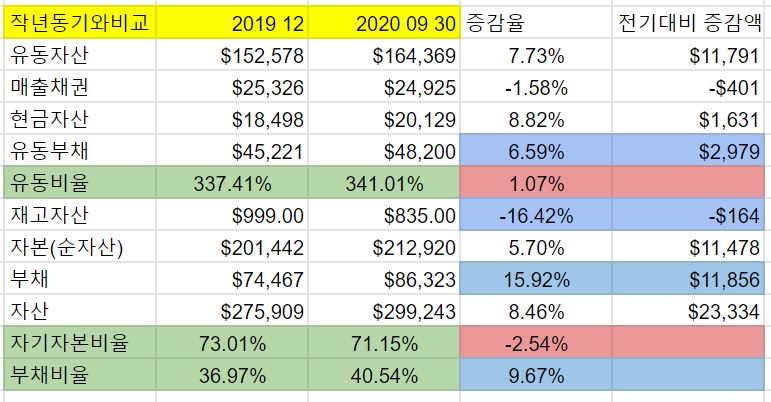

2019년 12월과 비교해 2020년 9월의 재무상태는 어떤 점이 달라졌을까요?

유동자산이 7.73% 증가한 1,643억 달러! 확실히 미국 대기업은 스케일이 크네요.

그 중에 249억 달러가 매출채권.

201억 달러가 현금자산이었습니다.

유동부채는 482억 달러로 유동비율은 341%나 됐습니다.

MAGA 기업 정도 되면 시가총액이 이 정도 이른다면 단기 재무건전성 튼튼하다 이거죠.

자본이 5% 증가하는데 부채는 15.92% 증가하여

부채비율은 40.54%로 올라가고 자기자본비율은 71.15%로 내려갔습니다.(부채비율은 낮을수록, 자기자본비율은 높을수록 좋습니다.)

단기 유동성 칭찬하기 무섭게 장기 재무 건정성은 조금 손상된 모습입니다.

그래도 아직도 안정적인 수준입니다.

많은 분들이 안정적인 배당주라고 생각하는 스타벅스, 코카콜라, 맥도날드 보다도 훨씬!

좀 더 자세히 볼까요?

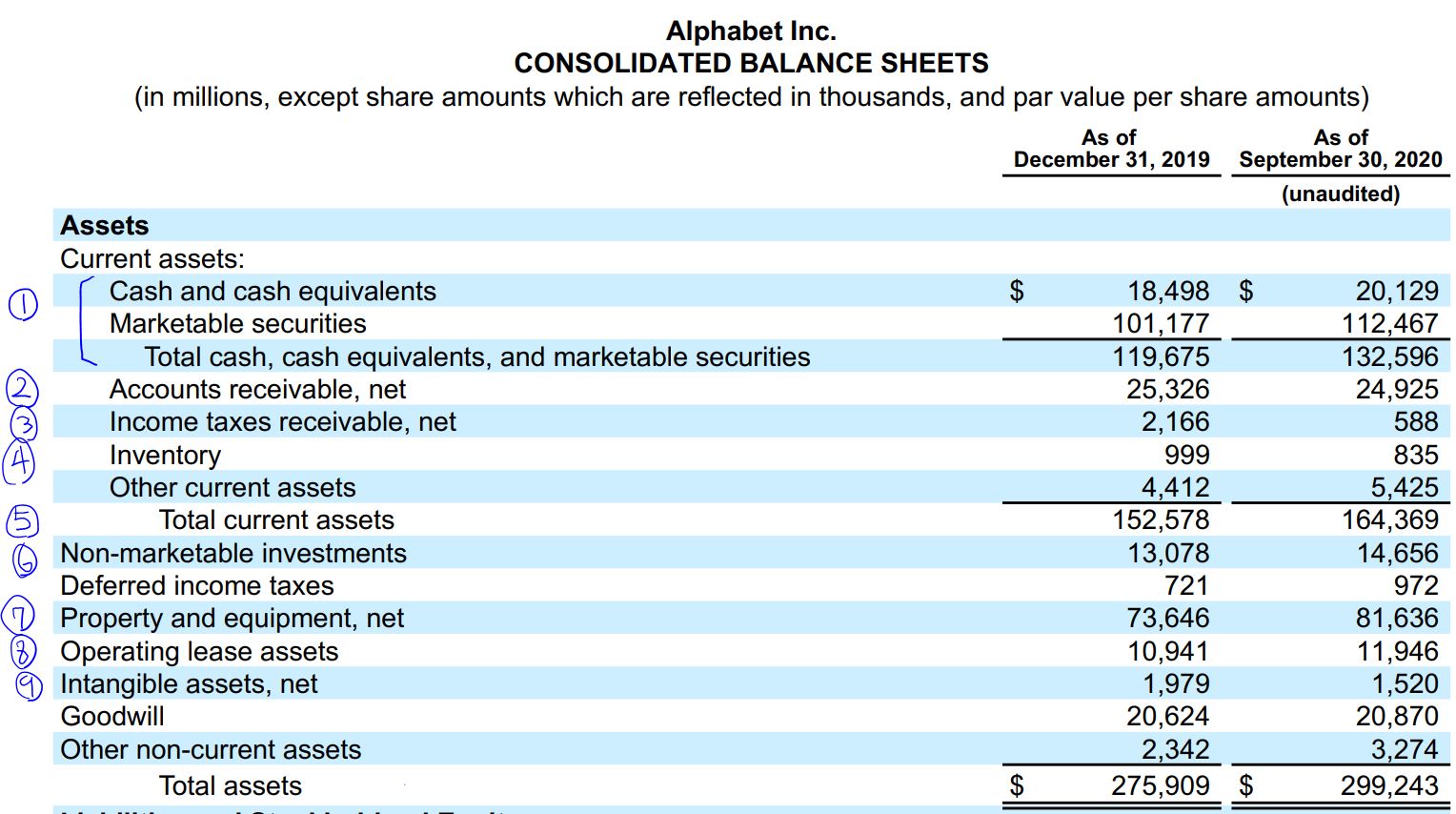

1. Cash and cash equivalents(현금과 현금성 자산)

Maketable securities(시장성 유가증권) 모두 증가했습니다. 신규 자산 유입이 있었다는 뜻입니다. 요약을 먼저 말해서 알지만 부채로 조달한 것 입니다.

2. Account receivable(매출 채권)이 감소했습니다.

많이 언급했지만 코로나 시국에 많은 기업들이 매출채권을 회수하려는 움직임을 보였습니다.

3. Income tax receivable(미환급 세금) 이 줄어들었습니다. 즉 환급받아야할 세금을 환급 받았거나 내년에 환급받아야할 세금이 적다는 뜻입니다.

세금을 환급받았을 경우 현금자산이 늘어났을 것입니다.

4. Inventory 재고자산이 감소했습니다.

5. Total current asset. 총 유동자산은 그 결과 2019년 12월 31일에 비해 2020년 9월 30일에 더 늘어났습니다.

고정자산을 봅시다.

6. Non-marketable investments 비 유가증권 투자. 늘었습니다. 모든 투자를 늘리고 있네요.

7. Property and equipment 재산과 장비도 늘었습니다. 데이터 센터 팍팍 지어야죠.

8. Operating lease assets 운용 리스 자산도 늘었네요. 이는 리스한 데이터 센터나, 사무실일 텐데 일단 확장하고 있다는 뜻입니다.

9. Intanglible asset 무형자산은 감소했습니다. 소프트웨어 라이센스 등이 이에 포함되는데 소프트웨어 회사가 이런 분야가 줄면 조금 불안하긴 합니다.

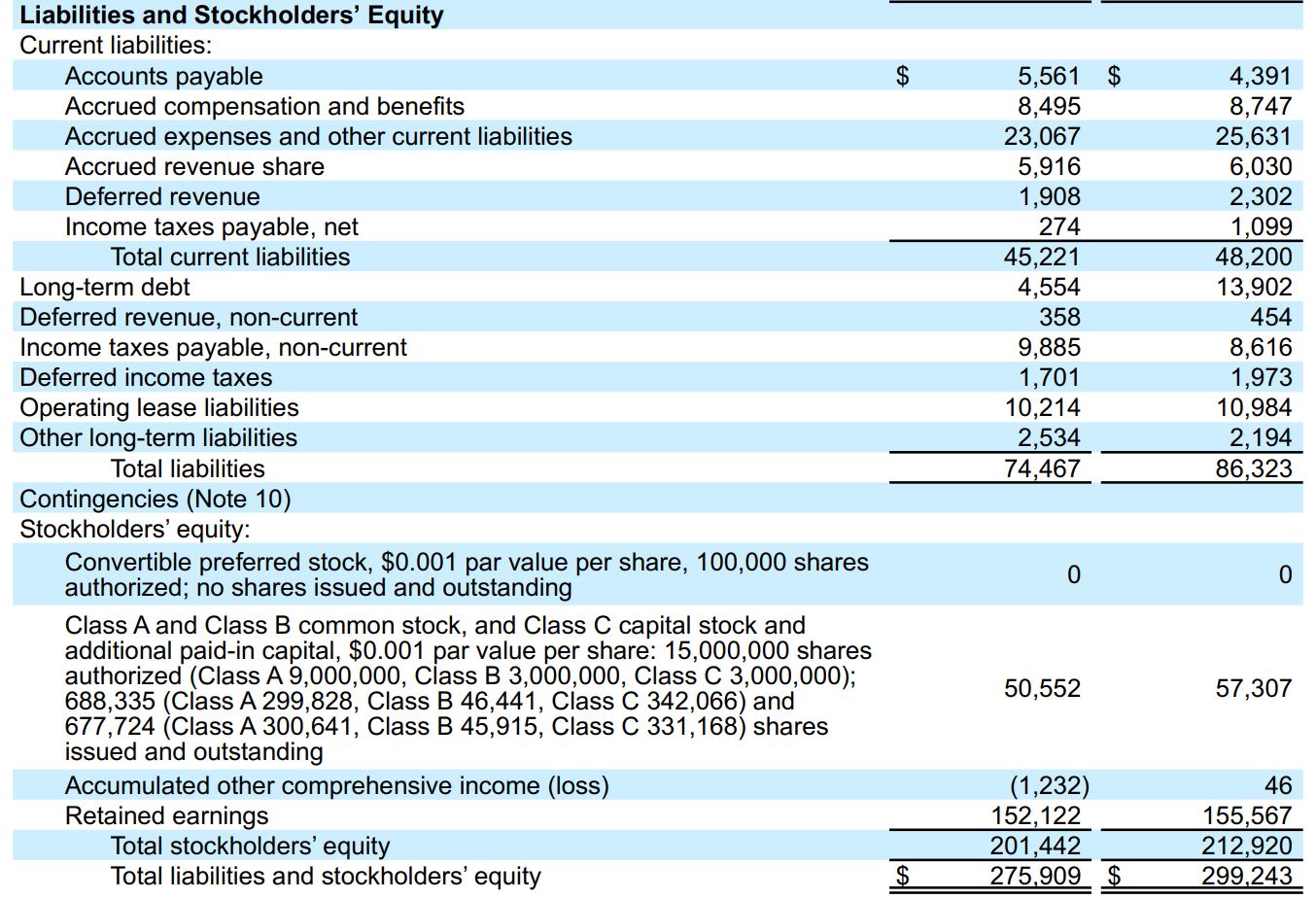

부채와 자본 계정을 볼까요?

Long-term debt 장기 부채가 늘어난게 눈에 띕니다.

지난 실적 분석글에도 썼지만 올해 상반기에는 COVID-19에서 유발된 양적완화로 회사채 시장에 막대한 자금이 유입됐습니다.

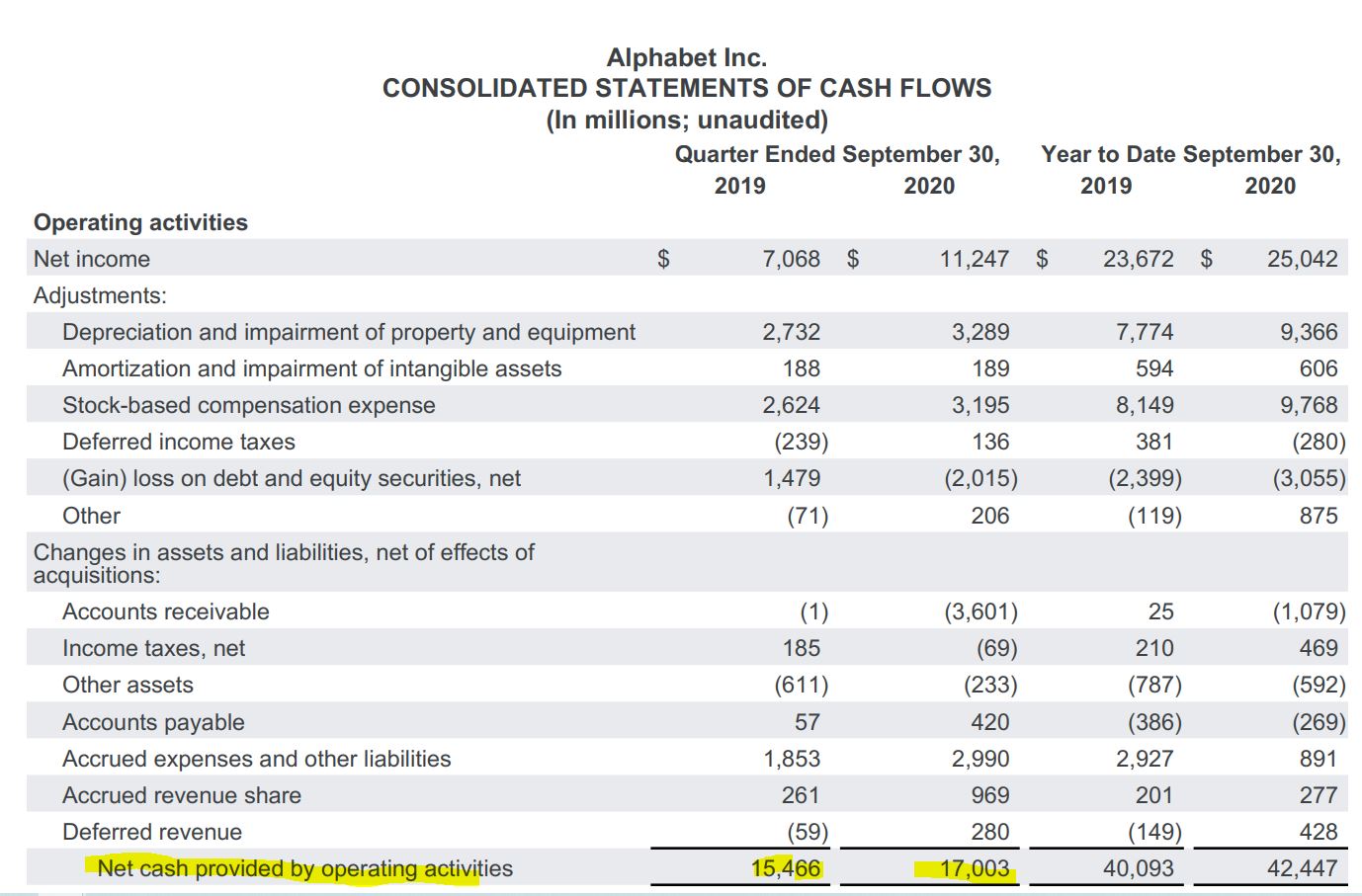

현금흐름표로 넘어갑니다.

당기순이익 자체가 전년 동기보다 늘었기 때문에 영업현금흐름은 좋았습니다.

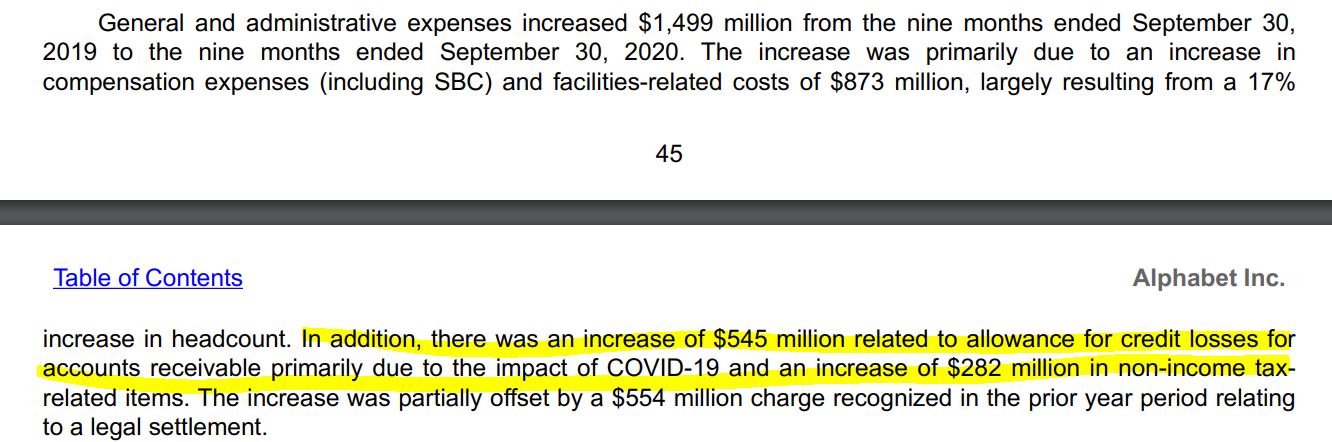

Accounts receivable (매출채권과 미수금)은 실제로 구글에 들어온 돈이 아니기 때문에 조정이 발생하는데, 매출채권으로 올린 매출이 많았는지 조정이 꽤 크네요. (따지고 보면 구글 비즈니스 모델에 매출채권이나 미수금이 발생할 사업이 있나 싶습니다.)

오늘 글 할 말이 많아서, 넘어가려고 했는데, 호기심이 발동하네요. 찾아보니 해당 매출 채권 또는 미수금은 COVID-19와 연관된 5억 4,500만 달러의 증가가 주된 원인이였네요.

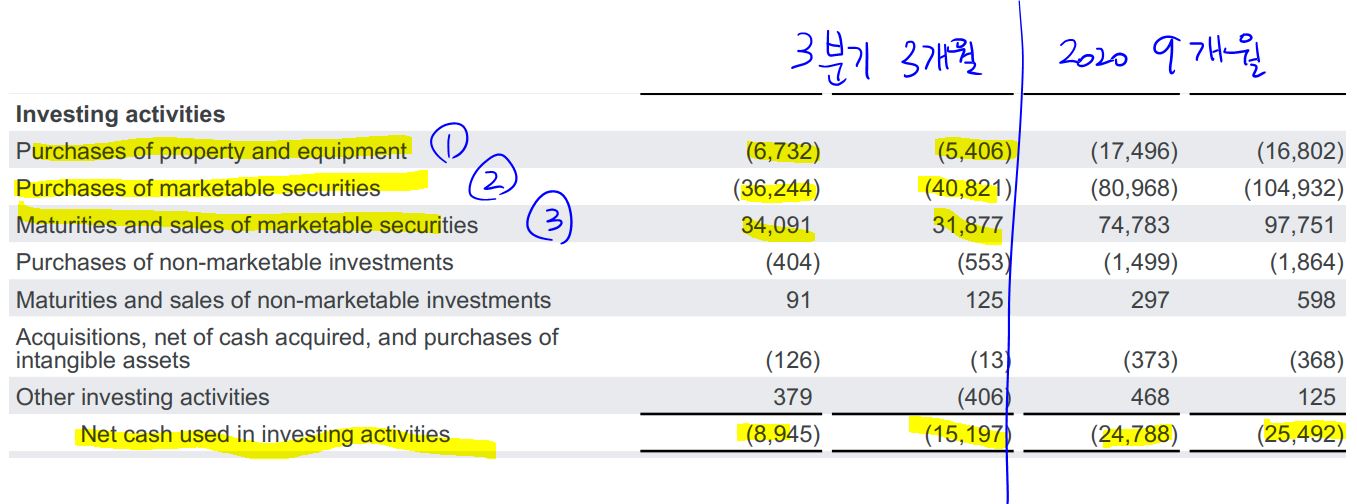

투자현금흐름입니다.

1. 재산 및 장비의 구매 는 전년 동기보다 줄었지만 (말이 줄은거지 백만달러 단위기 때문에 13억 달러 줄은거죠.)

2. 시장성 유가증권의 구매는 증가하였구요.

3. 만기가 도래한 시장성 유가증권에서 들어온 현금은 줄었습니다.

즉 만기가 도래한 시장성 유가증권보다 새로 매수한 시장성 유가증권이 많았단 뜻이죠.

그 결과 3분기의 투자현금흐름 지출은 전년 동기 89억 4,500만 달러보다 훨씬 늘어난 151억 9,700만 달러였는데요.

사실 3분기만 보면 전년동기보다 급격하게 늘어난 것 같은데, 2020년의 9개월 동안과 2019년의 9개월 동안을 비교하면 큰 차이는 보이지 않습니다.

1, 2분기에 COVID-19로 줄었던 투자가 3분기에 급격하게 다시 늘어난건 아닌가 라고 유추해 볼 수 있습니다.

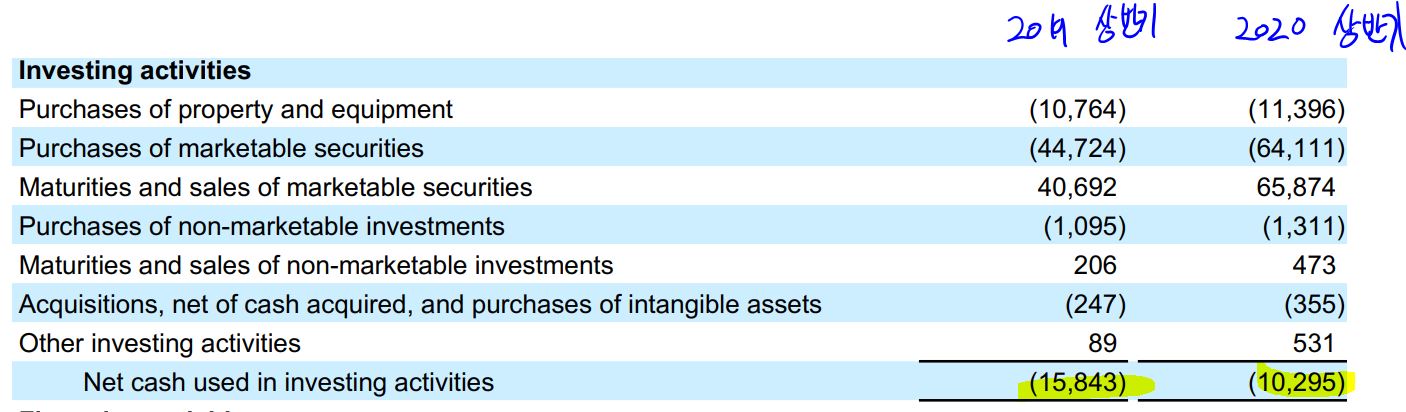

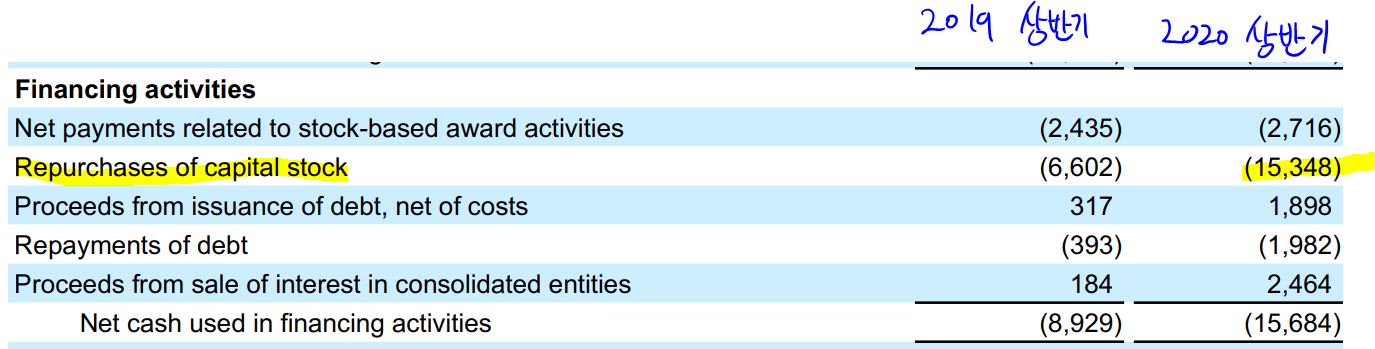

2019년 상반기의 투자현금흐름과 2020년 상반기의 투자현금을 비교하면 알 수 있죠?

즉 3분기만 봤을때는 급격하게 는 것이지만 올해 전체로 보면 급격하게 늘어난 것은 아니다 라고 하고 재무현금흐름으로 넘어갑니다.

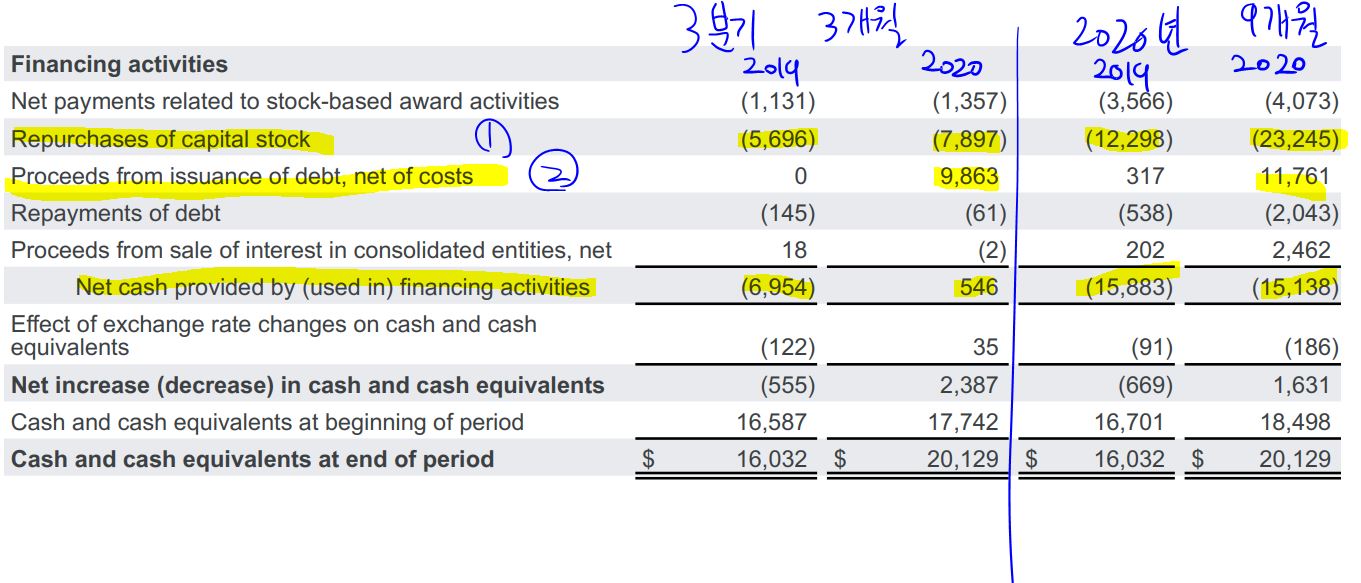

재무현금흐름 역시 마찬가지인데요.

1. 자사주매입이 늘었고.

2. 앞서 설명한대로 회사채 발행을 통해 많은 현금을 확보했습니다.

그 결과 2019년 3분기에는 69억 5,400만 달러의 현금 유출이 있었으나

2020년 3분기에는 5억 4,600만 달러의 현금 유입이 발생했죠.

그러나 2020년의 9개월과 2019년의 9개월을 비교해보면 큰 차이는 보이지 않습니다.

3분기의 재무현금흐름에서의 큰 차이 역시, 1~2분기 즉, 상반기에 COVID-19로 인해 폭락한 주가를 부양하고자 자사주매입 등의 많은 돈을 썼기 때문입니다.

3분기에는 1, 2분기에 나간 지출만큼 현금을 확보하고자 현금 유입이 컸던 것이구요.

2-2. 실적 비교

실적 보겠습니다!

1. Revenues 매출

증가했습니다.

2. Cost of revenues 매출 원가

증가했습니다.

매출원가는 매출이 증가하면 같이 증가하는 변동비입니다.

3. 영업비용입니다.

주로 R&D, 마케팅, 일반 관리비가 있습니다.

마케팅 비용은 줄었지만 나머지가 늘었네요.

4. Income from operations

기업의 영업활동으로 얻은 이익.

당연히 늘어납니다.

5. Other income(expense) 기타 수익 또는 기타 비용.

지난 분기 구글 실적 분석의 특징으로 기타수익 비중이 크다는 것을 들었는데요. 이번 분기 역시 마찬가지였습니다.

어떤 기타 수익을 올렸나 보겠습니다.

투자를 통해 벌어들인 수익을 기타 수익에 잡고있습니다. 투자 잘 하나보네요.

6. Provision for income taxs 법인세.

올린 영업이익이 늘어났으니 법인세도 늘죠.

늘었습니다.

7. Net income 당기순이익.

영업이익에서 법인세 뺀 결과입니다. 영업이익이 늘어났고 기타수익 더 있으니 늘어납니다.

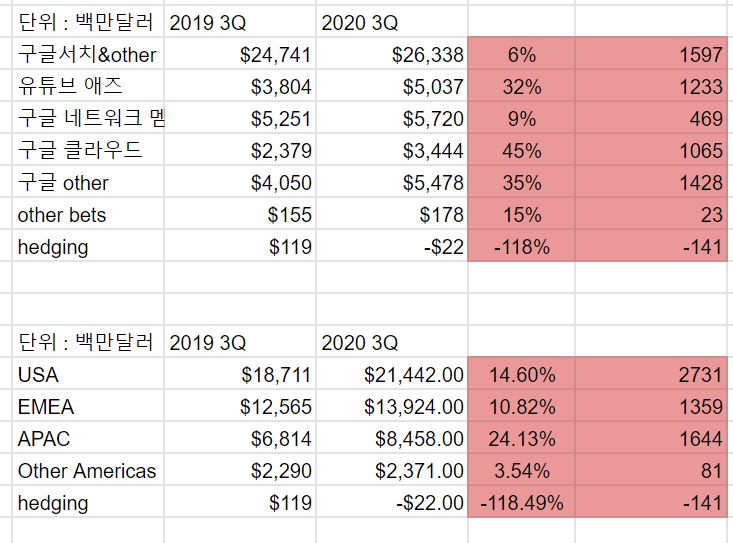

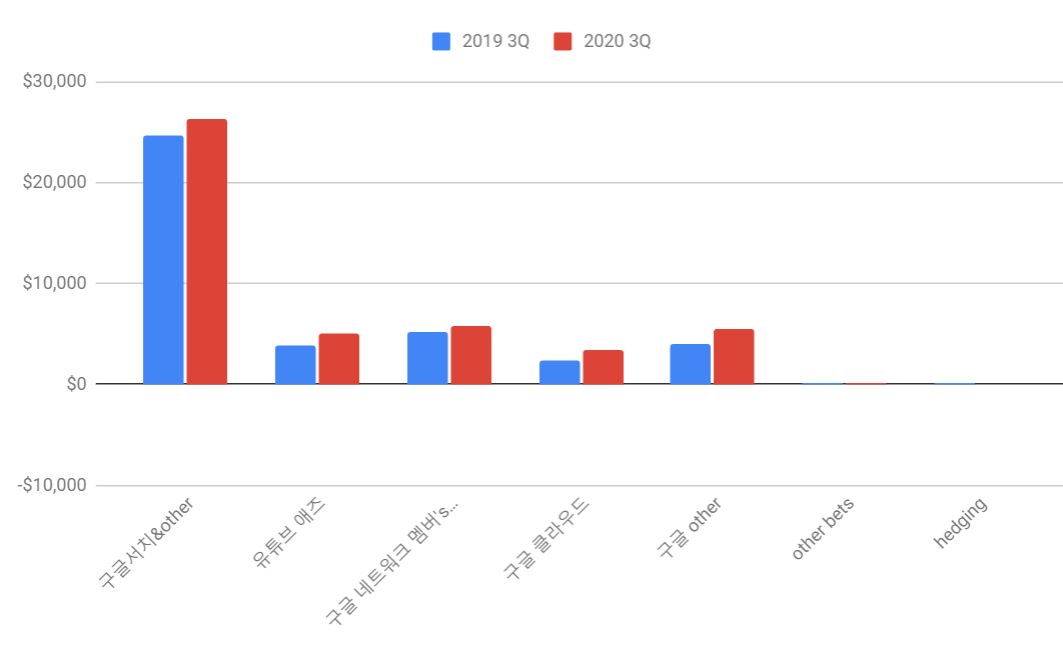

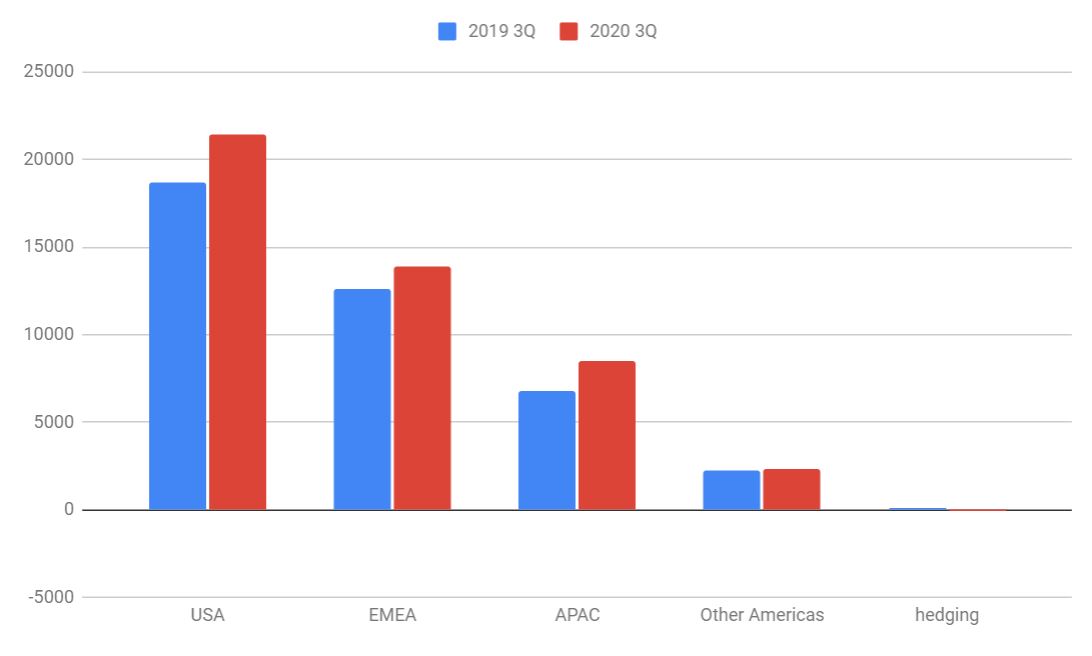

2-3. 세그먼트 비고

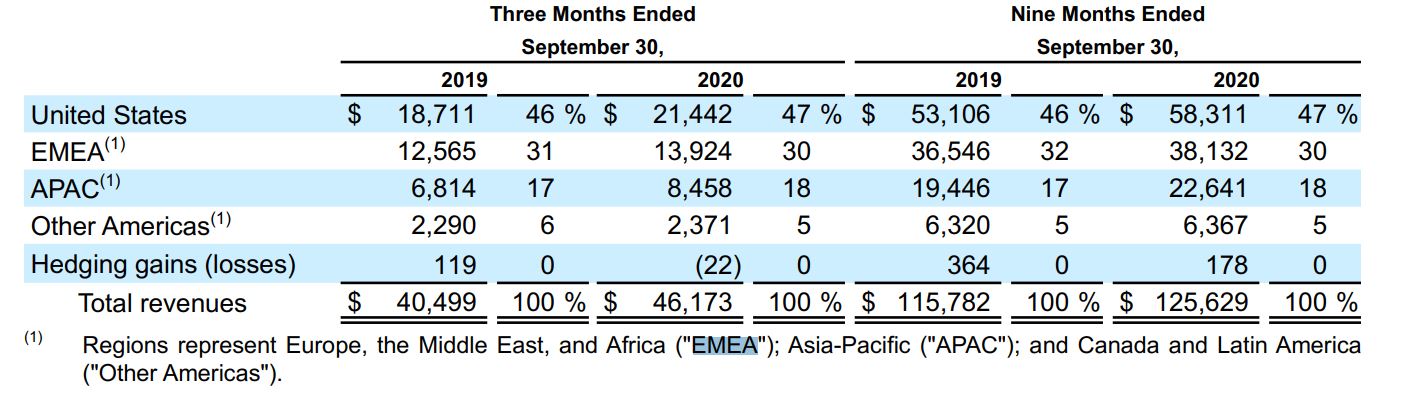

세그먼트 별로 볼까요?

와우, 유튜브 광고 수입과 구글 클라우드 매출 30%가 넘는 성장. 놀랍습니다.

아시아 태평양 지역에서의 24% 성장도 놀랍죠?

전체적으로 매출이 늘었습니다. 좋습니다.

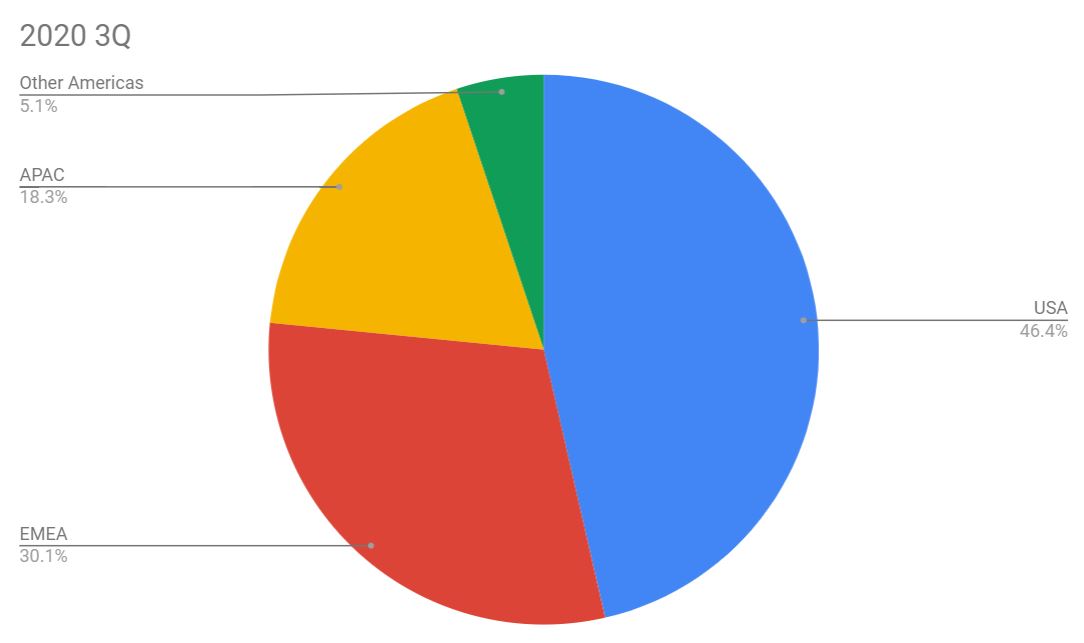

지역별 매출에서 눈에 띄는건 아시아-태평양 이네요.

유튜브가 중국을 제외한 거의 모든 나라에서 서비스 되고, 안드로이드 역시 마찬가지인데도 매출의 46%가 미국에서 나옵니다.

자 이제 실적도 끝났습니다.

보니까, 재무상태 나쁘지 않고 실적도 좋은데 왜 최근 주가는 지지부진 할 까요?

3. 구글이 저평가 받는 이유는?

구글은 특이하게 다른 미국 기업들과 다르게 goog와 googl로 두 종목으로 나뉘어 상장되어있습니다.

googl이 구글의 class A 보통주,

goog가 구글의 class C 우선주 입니다.

이외에도 구글은 소수의 창업주가 가지고 있는 Class B 주식이 있습니다.

Class A는 의결권 1표.

Class B는 의결권 10표.

Class C는 의결권 없음.

의 차등의결권을 가지고 있습니다.

이런 내용 많이 아시잖아요.

우리 궁금한건 그래서 googl(class A), goog(class c) 뭐 사냐 아닐까요?

보통 우선주와 보통주는 보통주의 주가가 더 비쌉니다.

의결권 만큼 프리미엄이 붙어서죠. 대신 우선주는 배당금을 더 받죠.

그러나 구글은 자사주매입은 시행했으나 배당은 단 한번도 지급한적이 없습니다.

googl과 goog의 차트를 보면 가격차이는 그리 많아 보이지 않습니다. 배당도 안주는 우선주가 어떻게 이렇게 주가가 높을 수 있는지?

이유를 파헤쳐보겠습니다.

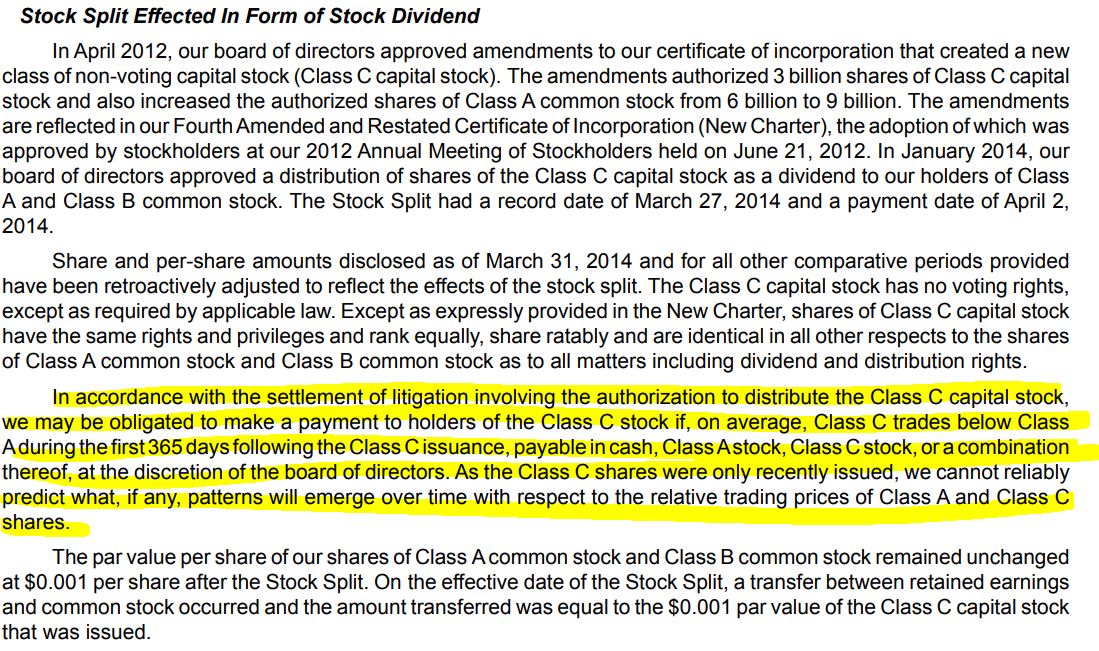

먼저 2014년으로 거슬러 올라갑니다.

주가가 오르면 아무래도 개미들이 주식을 사기 부담스럽습니다. 그래서 회사는 주식을 분할하는데요.

이는 비용이 발생하지만 주주들의 편의를 신경쓰는 주주친화 정책이죠.

주가는 반이 되고 주식수는 두배가 됐습니다.

500달러 1주가 가 250달러 2주로 바뀐다는 소리죠.

그런데 구글 주식의 15%, 의결권 50% 넘게 가지고 있던 창업주들은 여기에 한번더 비틀기를 합니다.

구글의 보통주 주식을 2대1 분할해 의결권이 있는 클래스 A와 의결권이 없는 클래스 C로 나눈거죠.

여기서 일부 기존 주주들의 반발이 생겼습니다.

내가 500달러로 구글의 의결권에 1표를 행세하고 있었는데 250달러 의결권 1표와 의결권없는 250달러 를 받은 셈이니까요.

게다가 우선주는 보통주보다 주가가 낮은게 보통적입니다.

애플의 분할을 기준으로 예시를 들면

400달러짜리 애플 1주를 분할해 100달러짜리 애플 4주가 되었다고 쳐볼게요.

이 애플 4주는 올라도 같이오르고 내려도 같이 내립니다.

그런데 구글의 클래스 A는 5%, 10% 오르는데 클래스 C는 3%, 7% 오르는 일만 생길 수 있죠.

의결권 프리미엄이 있으니까요!

분할을 안했을 경우 구글이 10% 오를 때,

550달러가 되어있는데

구글 클래스 A와 클래스C로 나뉠 경우,

클래스 A 275달러, 클래스 C 260달러 인 경우가 생길 수 있습니다.

이 경우 총합은 535달러로 분할하지 않을 경우보다 15달러나 1 주당 손해를 보는거죠!

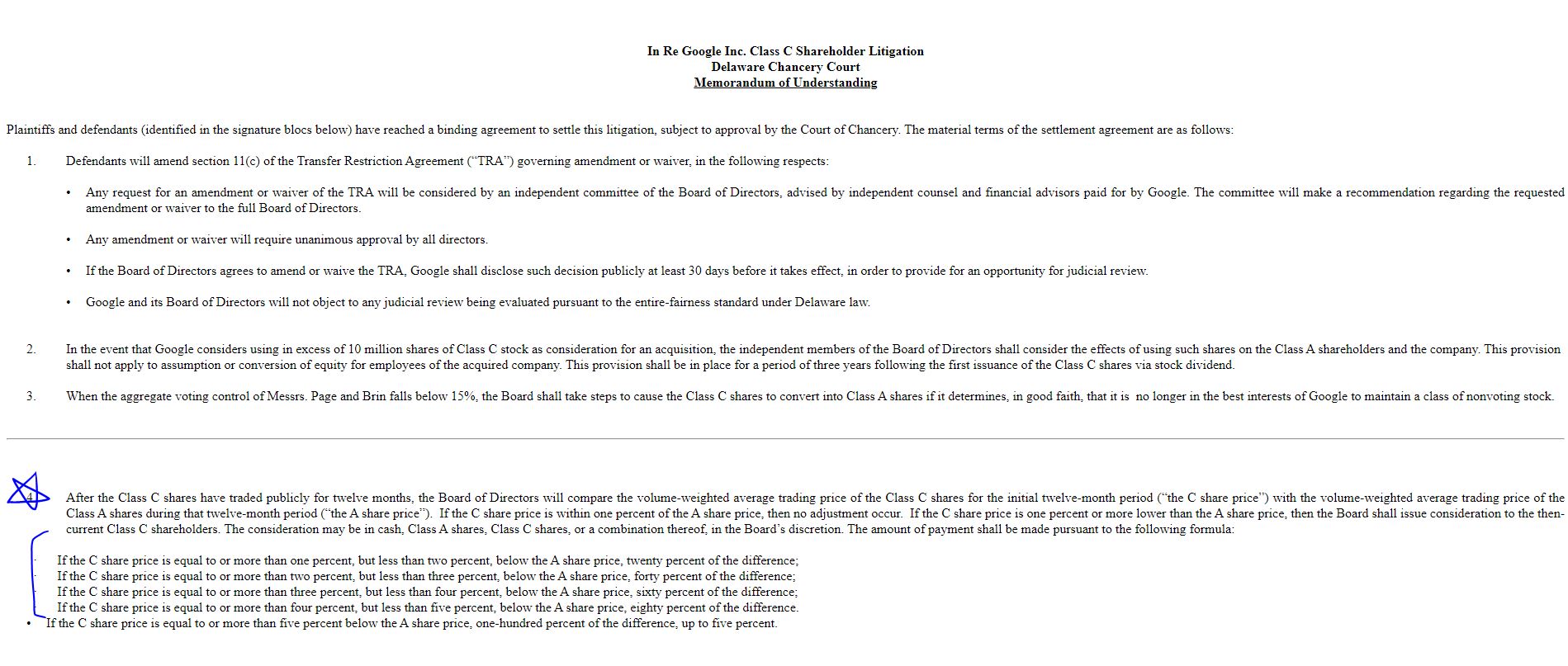

그래서 소송이 일어났습니다.

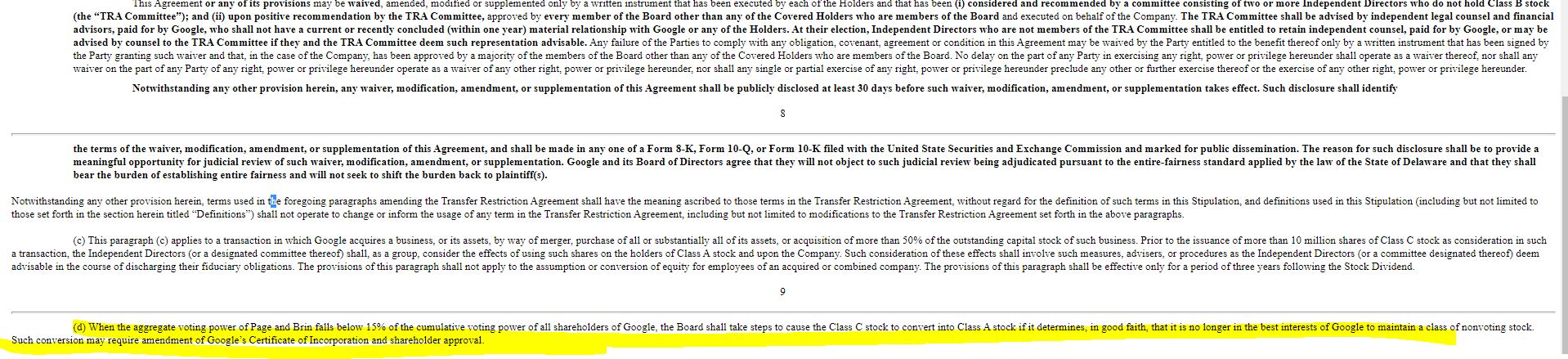

소송결과 구글은 클래스 C가 시장에서 거래되는 날로부터 1년... 쉽게 말하면 분할 후 1년 동안의 클래스 C 주가의 평균가격과 클래스 A 주가의 평균가격의 차이가 1% 이상 벌어질경우 주주들에게 보상을 하는 의무를 지게 되었습니다.

아래 판결문을 참고하세요.

그런데 이는 이미 끝난 일입니다.

기존 주주야 손해를 본다 느껴서 소송을 걸었는데, 지금 이 글을 읽는 시점에서 구글 주식을 사는 분들이 이를 신경쓸 필요가 있을까요?

문제는 클래스 C의 주식수가 계속해서 바뀌기 때문에 발생합니다.

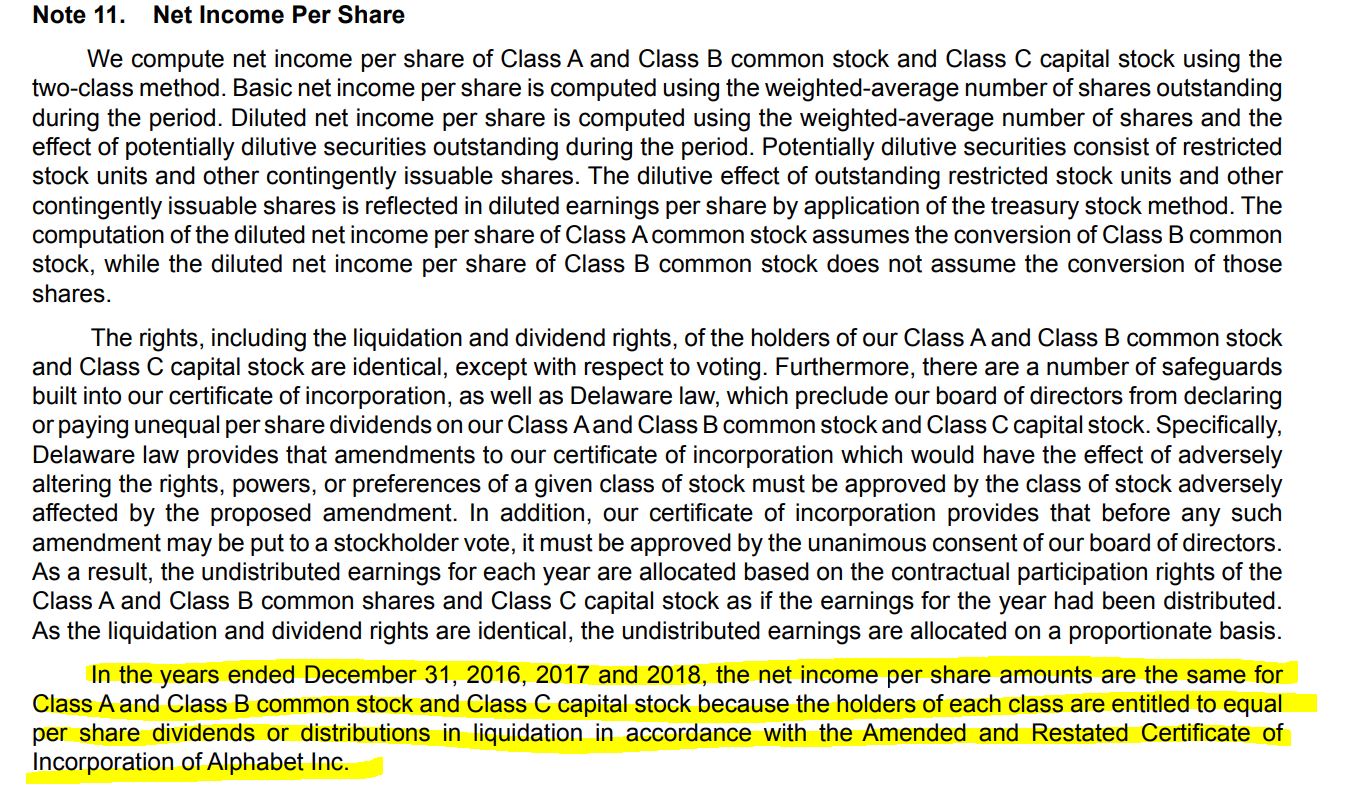

알파벳의 정관에 추가로 클래스 A와 클래스 C의 주당 순이익은 같다고 못 박았죠.

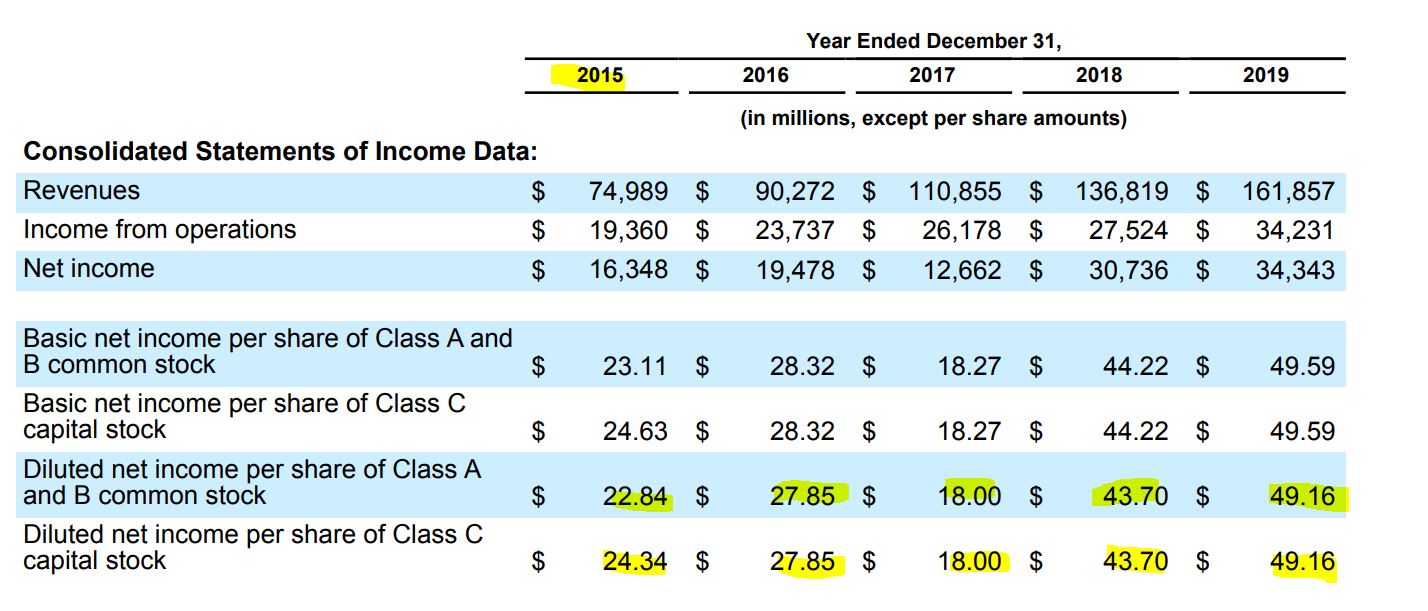

2015년 부터 eps 를 보면 모두 같습니다.

Earning Per Share 의 약자가 EPS 입니다.

한 주당 순 이익이죠. 즉 주식 하나로 얼마의 순이익을 올렸나 입니다.

당기순이익/주식수 로 결정됩니다.

분자인 당기순이익은 같은 구글의 당기순이익이니 같습니다.

그렇다면

주식수는 어떨까요? 클래스 A와 클래스 C의 주식수가 같아야 같은 EPS가 도출됩니다.

2014년 4월 막 분할 했을 당시만 해도

클래스 A와 B의 합은 337,247,219 주.

클래스 C는 337,246,657 주.

겨우 567주 차이로 0.0001 % 차이 밖에 안납니다!

즉 EPS가 같죠. 그렇게 말해도 무방하죠.

2020년 1월은 어떨까요?

클래스 A와 B의 합의 경우 346,306,231 주,

클래스 C는 340,979,832 주 입니다.

5년전에 3억 4,700만 주 중 겨우 562주 차이였는데 2020년 1월에는 532만 주나 차이가 납니다.

EPS가 같을 수가 없죠! 괴리가 생깁니다.

이를 어떻게 해결 했냐고요? 지금은 EPS를 계산할때 구글의 클래스 A, B, C 주식수를 모두 더해 사용합니다.

위에 실적도 보시면 클래스 A와 C가 합쳐져 있습니다. 왜냐면 EPS가 같을 수가 없는데 같게 만들어야 하니까요.

아래 사진 보세요. 이번 분기 손익계산서에 EPS 항목입니다.

그냥 클래스 a,b,c 모두 더 해 계산했습니다.

근데 왜 주식수가 5년전과 달라진 걸까요?

자사주매입 등에 클래스 C가 쓰이고 있기 때문이죠.

아무래도 의결권이 있는 주식을 매입하고 소각하면 의결권 문제가 또 생길 수 있습니다.

의결권이 없는 클래스 C 주식은 구글 이사회 입장에서 자사주매입하기 딱 좋다는 뜻이죠.

실제로 그래서 구글은 클래스 C만을 집중적으로 자사주매입에 사용하고 있습니다.

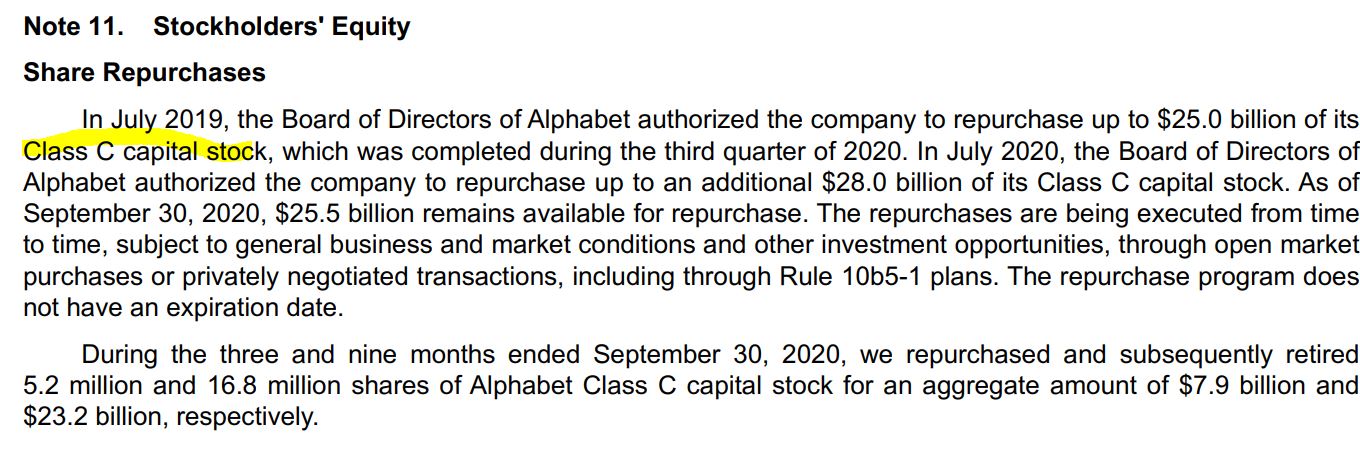

2019년 7월 발표된 자사주 매입 프로그램의 규모는 무려 250억 달러.

2020년 7월 구글 이사회는 또 다시 280억 달러 규모의 자사주 매입 프로그램을 발표했습니다.

문제는 이게 의결권 방어를 위한 헛 돈이라는게 문제죠.

아마존이 250억 달러를 R&D에 쓰고

디즈니가 150억 달러를 폭스 인수에 쓰고

애플이 수백억 달러 자사주 매입해서 매년 EPS를 5~10%씩 증가시켜 주가를 그 만큼 올리고

마이크로소프트는 아마존 따라잡겠다고 클라우드 데이터 센터 짓고 배당에 자사주 매입을 다하고

삼성과 테슬라가 공장에 수십억 달러 쏟아부을때

구글은 이 돈이 오로지 의결권 방어에만 쓰인다는 점이죠.

왜 애플이나 마이크로소프트는 자사주매입을 해서 주가가 오르는데, 구글은 주가가 오르지 못 할까요?

앞서 설명했듯 클래스 A, B, C가 합산되어 EPS가 계산되기 때문에 자사주 매입을 했는데도 EPS가 크게 오르지 않는다는 겁니다 .

애플처럼 자사주 매입으로 주식수가 3% 줄면 EPS가 3% 오를 수 없습니다.

클래스 A도 자사주 매입을 같이 하지 않는다면 클래스 C만 자사주 매입 했을 땐, 3%를 자사주 매입해 주식수를 줄이더라도 EPS가 오르는건 1.5%가 한계죠.

그러니 그만한 돈을 들였는데도 주가가 그만큼 안오르는 겁니다.

즉 애플이 자사주 매입에 3억 달러 써 EPS를 3% 올리면 주가도 3% 오릅니다.

그러나 구글이 자사주 매입에 3억 달러 써도 EPS는 1.5% 오르고 주가도 1.5% 오릅니다.

앞서 언급한 판결문에서, 구글의 클래스 C 주식은 구글의 창립자들의 의결권이 15% 아래로 떨어질 경우 차등의결권을 사용할 필요가 없기 때문에, 클래스 C를 클래스 A로 다시 전환시키도록 하고 있습니다.

안 좋게 본면, 결국 클래스 C는 창업주들의 의결권을 방어하기 위해 만들어진 쓸데없는 짓으로 보입니다.

다시 바꿀 걸 뭐하러? 라는 생각이요.

이래서 오너경영이 안 좋다는 걸까요?

결론적으로 이 모든 문제는 창업주들이 회사를 계속 가지려고 해서 일어난 일입니다.

회사가 커지려면 외부 자본이 들어올 수 밖에 없는데 외부 자본이 들어오면 지분을 떼줘야하니까요.

근데 그걸 떼주기 싫어서 벌어진 문제입니다.

앞서 구글이 헛 돈쓸 때 다른 많은 투자를 하는 기업들은 모두 이 문제에서 자유롭습니다.

제프 베조스는 아마존의 창업주로 오너이지만 자사주매입 같은거 하지도 않습니다.

애플이나 마이크로소프크의 팀 쿡과 사티아 나델라의 경우 CEO이지만 이들은 오너가 아니라 고용된 전문경영인입니다. 의결권에 욕심이 없죠.

테슬라의 일론 머스크의 경우 많은 분들이 잘 모르시는데 이 사람 창업주 아닙니다. 자기가 테슬라 주식사서 ceo이자 회장이 된거죠.

삼성의 경우 요새 상속세로 말이 많은데요. 이미 견고한 상속구조를 만들기도 했고, 실제 삼성의 대주주는 블랙록과 국민연금을 비롯한 기관들입니다.

이렇게 까지 의결권에 욕심 내는 오너나 ceo는 구글에 밖에 없습니다.

결론적으로 그래서, 구글은 그 어느 기업에도 뒤쳐지지 않는 훌륭한 영업을 하고 있고 재무상태도 양호하지만 저평가 받고 있는 것입니다.

https://www.pionline.com/article/20170808/ONLINE/170809879/s-p-votes-no-to-no-vote-shares

S&P votes 'no' to no-vote shares

The proliferation of dual-class shares is one of the most hotly debated corporate governance issues globally. The cutthroat, nationalistic competition inspired by IPO listings is palpable. Recall that Alibaba chose not to list on the Hong Kong Stock Exchan

www.pionline.com

참고로 S&P는 2017년부터 S&P 500 를 비롯한 지수에 아예 의결권이 없는 주식제도를 차용한 회사를 포함시키지 않기로 했습니다. 2014년에 분할한 구글로선 다행인 일이지만 이런 평가기준으로 구글을 본다면 안 좋게 볼 수 밖에 없습니다.

4. 전망과 요약

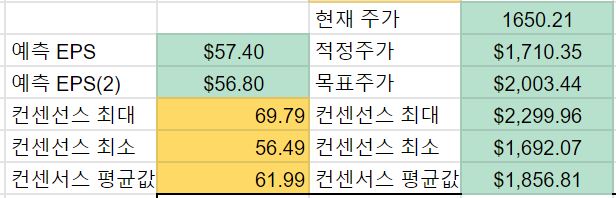

많은 분들처럼 저도 현재 나스닥에 어느정도 거품이 끼었다고 보는데요.

그래서 적정가를 계산하면 대다수가 현재주가보다 제가 계산한 적정주가가 더 높았습니다.

구글은 그렇지 못하네요.

제 계산식대로면 구글은 저평가 받고있습니다.

컨센서스도 마찬가지였습니다.

언젠가 창업주들이 은퇴하면 클래스 B와 C 주식이 클래스 A로 전환될텐데 이들이 은퇴할 때가 언제인지 모르겠네요.

그럼에도 구글이 훌륭한 사업을 하고 있는건 확실합니다.

역대급으로 길게 쓴 글이 되버렸네요! 읽어주셔서 감사합니다.

(본 게시글은 작성시점의 내용을 근거로 쓰였습니다. 부족한 제 주관적인 의견이 포함되어있음을 알립니다. )