알파벳 FY2020 Q2 구글이 저평가 받는 이유(1)

알파벳(NASDAQ : GOOG,GOOGL) FY2020 Q2 실적분석.

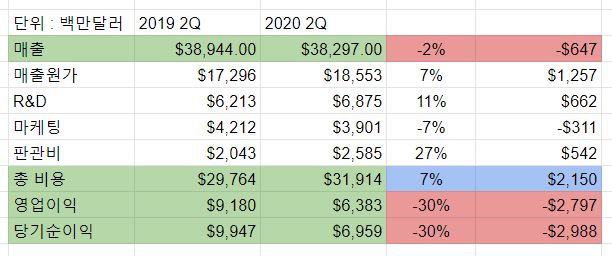

1. 어닝 하이라이트

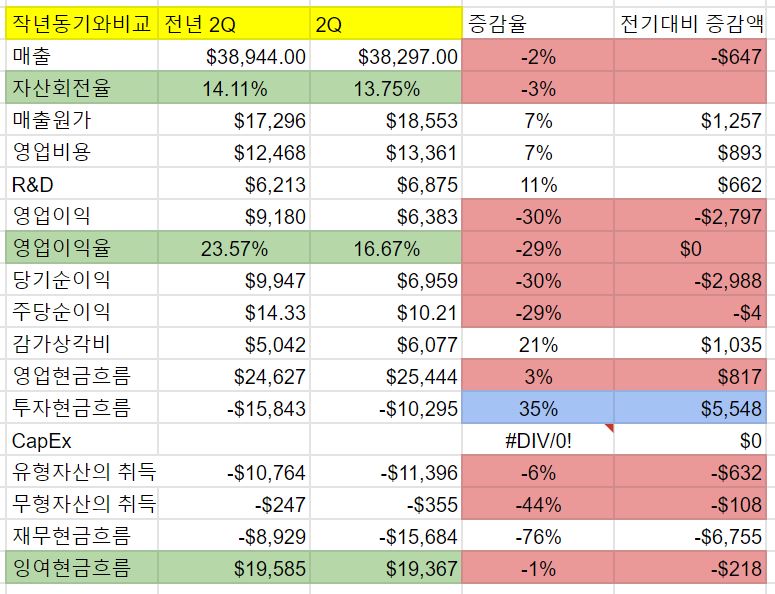

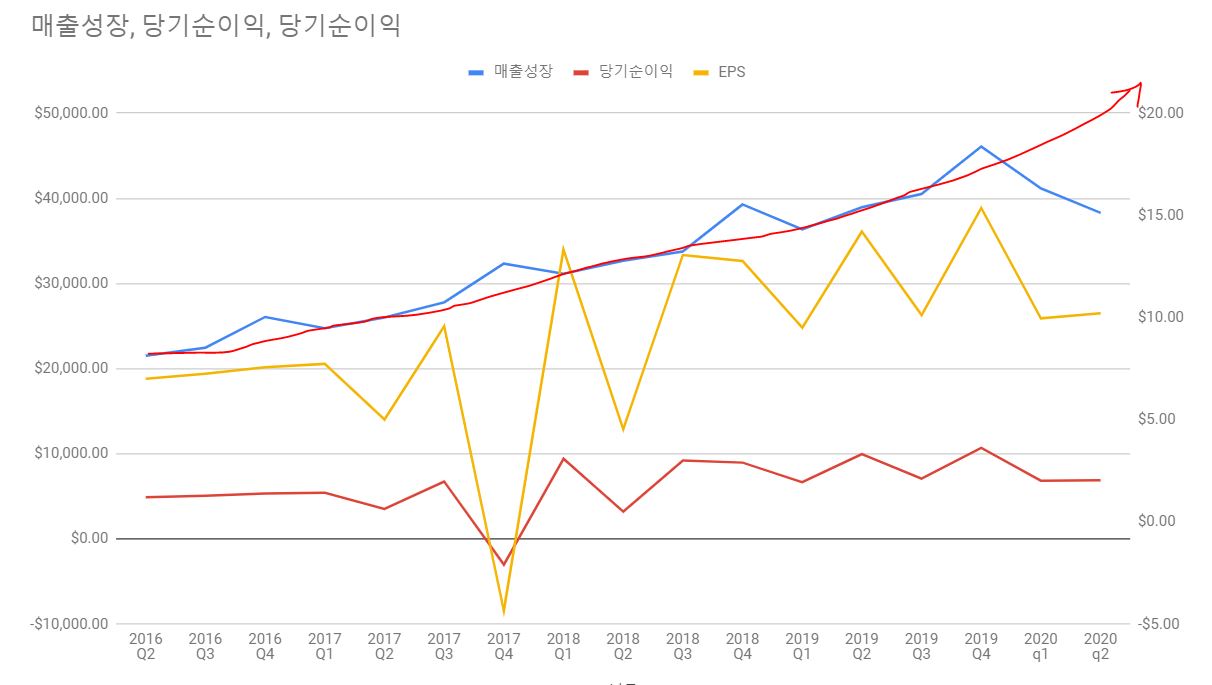

전년 동기보다 매출이 2% 감소했습니다.

구글 역사상 사상 최초로 있는 일입니다.

매출원가는 7% 증가하였고 총 비용 역시 7% 증가.

영업이익과 당기순이익은 전년 동기보다 30% 감소했습니다.

2. 재무제표

2-1. 재무상태

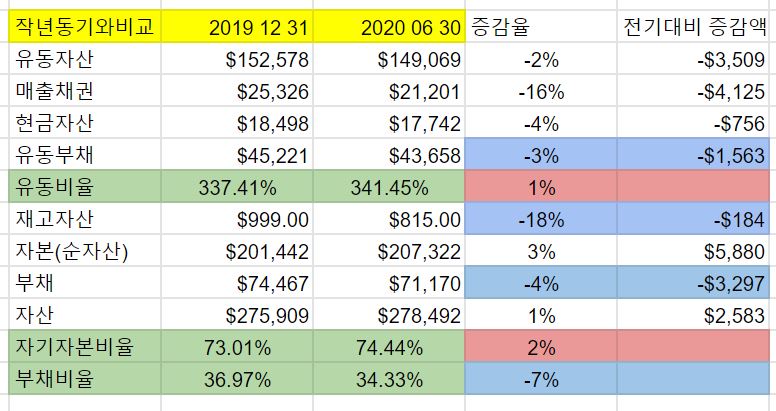

전년 동기에 비교해

유동자산이 2% 감소하였습니다.

매출채권은 16% 줄었습니다.

현금자산은 4% 감소하였습니다.

유동부채가 3% 감소해 유동비율은 341%로 단기유동성이 개선된 모습입니다.

재고자산은 18%가 감소하였습니다.

총 자본은 3% 증가하였으며 총 부채는 4%감소하였습니다.

그 결과 자기자본비율이 74.44%, 부채비율은 34.33% 입니다.

재무상태 상당히 좋습니다.

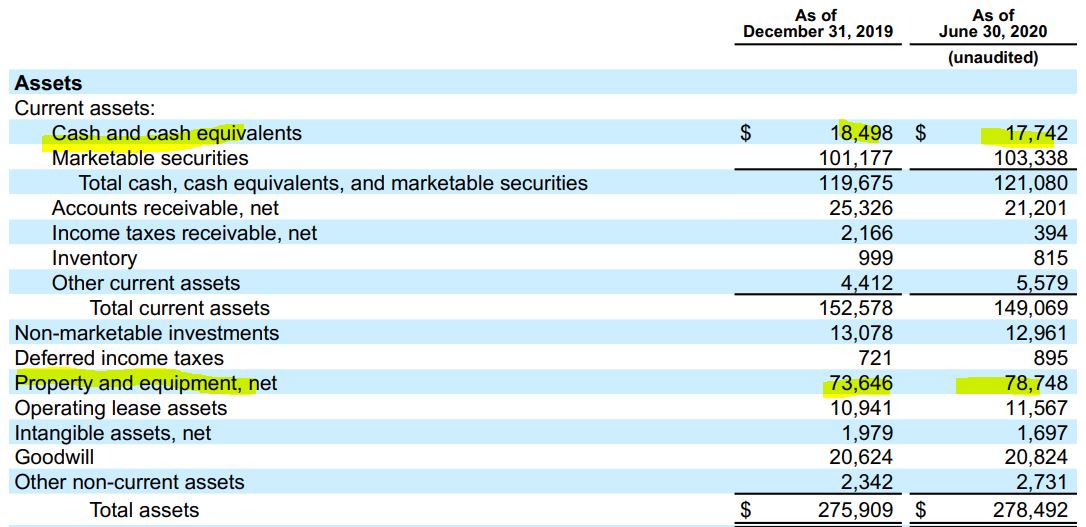

자산계정에서 눈여겨 볼 것은

1. 현금성 자산의 감소. 앞서 서술했듯 2019년 12월보다 4% 감소한 수치입니다.

2. 매출채권의 감소 마찬가지로 16% 감소했습니다.

3. Property and equipment(자산과 장비)가 50억 달러 증가한 것입니다.

현금성 자산의 감소는 후술 하겠습니다.

매출채권은 코로나 위기인 만큼 회수 하려고 하는게 당연합니다. 알파벳과 구글이 전 지구적 재난에 있다는걸 보여주는 표시가 되겠네요.

코로나 기간의 실적발표에서 여러 기업들이 매출채권을 회수하려고 한 바 있습니다.

자산 장비 투자는 이 시기에도 미래를 위한 투자를 게을리 하지 않고 있다는 뜻이니 긍정적인 요소 입니다.

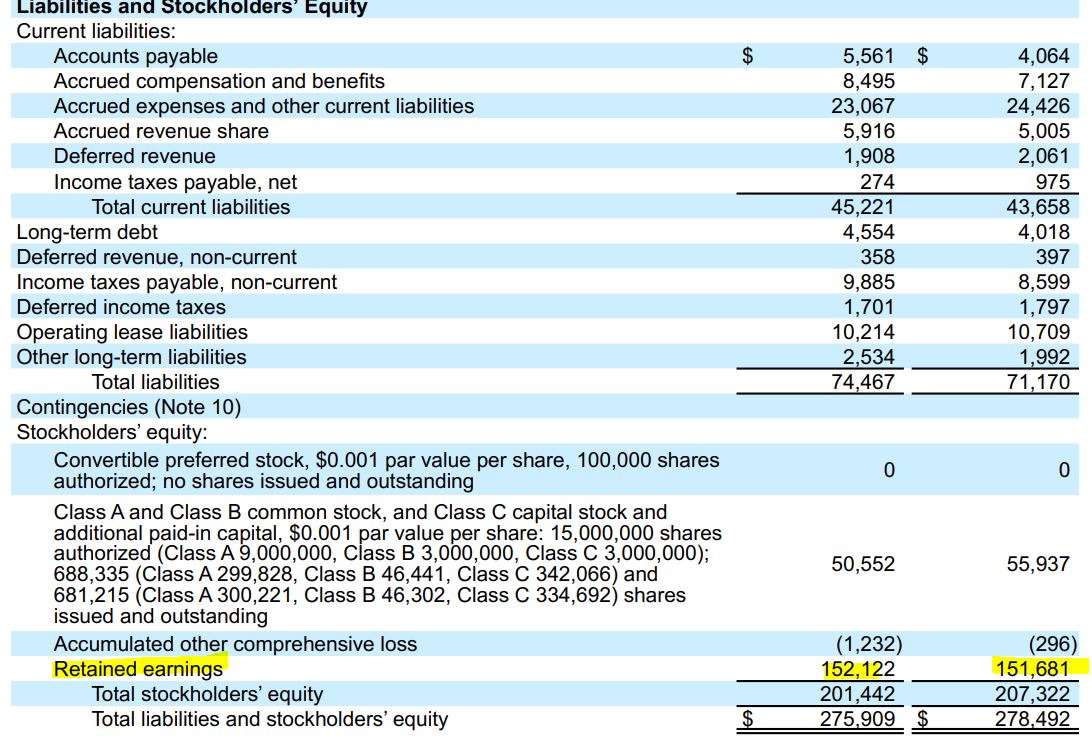

자본과 부채 계정을 보면 대체로 평이한데 눈에 띄는 부분이

1521억 2200만 달러에 달하는 이익잉여금이 1516억 8100만 달러로 감소한 것입니다.

현금자산이 대략 7억 5000만 달러 감소했으니 줄어든 현금자산은 이익잉여금에서 나왔을 걸로 보입니다.

이익잉여금이란 회사가 영업을 하면서 투자, 재무로 사용한 현금을 제외하고 회사에 남은 현금을 말합니다.

쌓여야 보통 좋죠?

실적과 함께 현금흐름에서 어떤 일이 있었나 보겠습니다.

2-2. 실적 비교

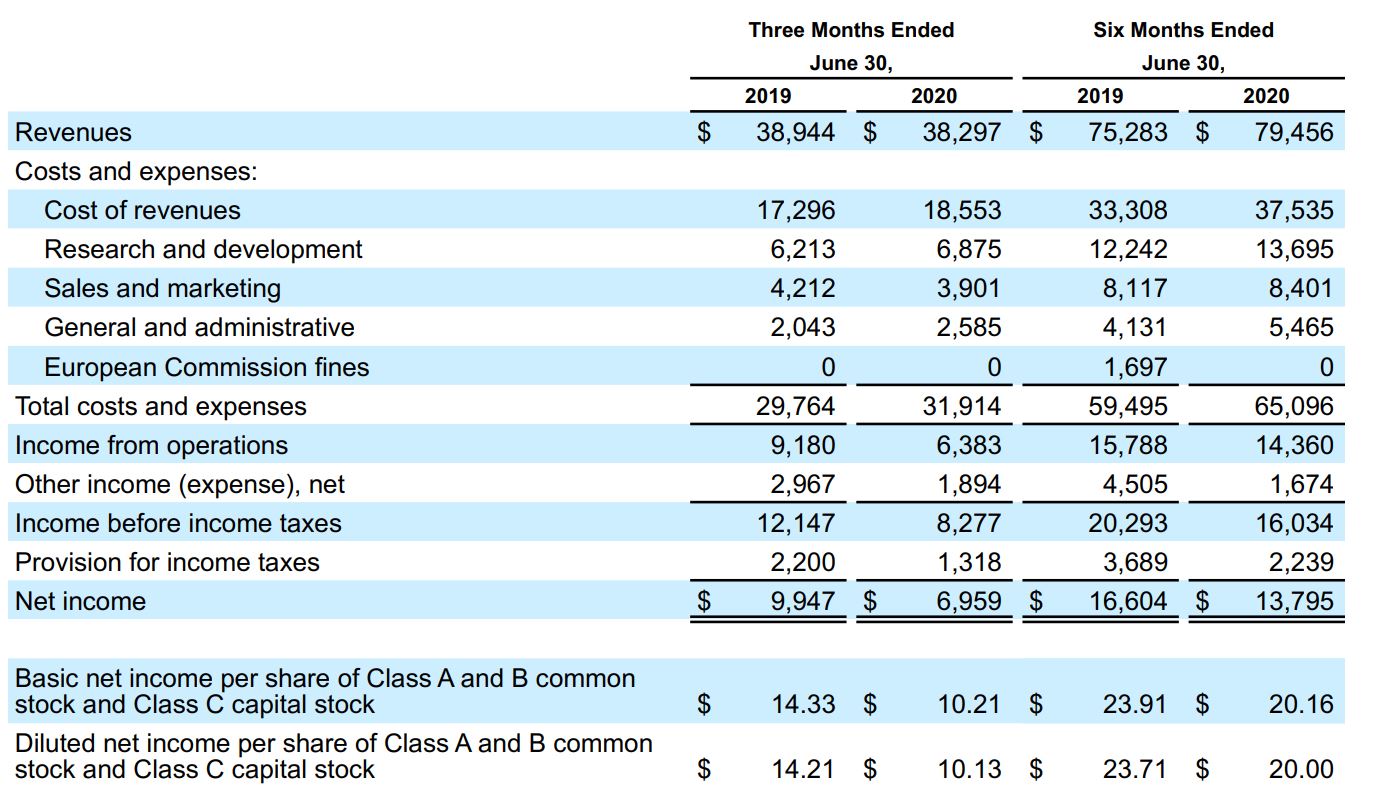

하이라이트에서 전술 했지만 매출 줄고, 원가와 비용이 늘어 영업이익과 당기순이익이 전년 동기보다 크게 감소하였습니다.

비용부분에서

Cost of revenues(매출원가)도 7% 늘었지만

Sales and marketing(마케팅 비용)은 오히려 감소.

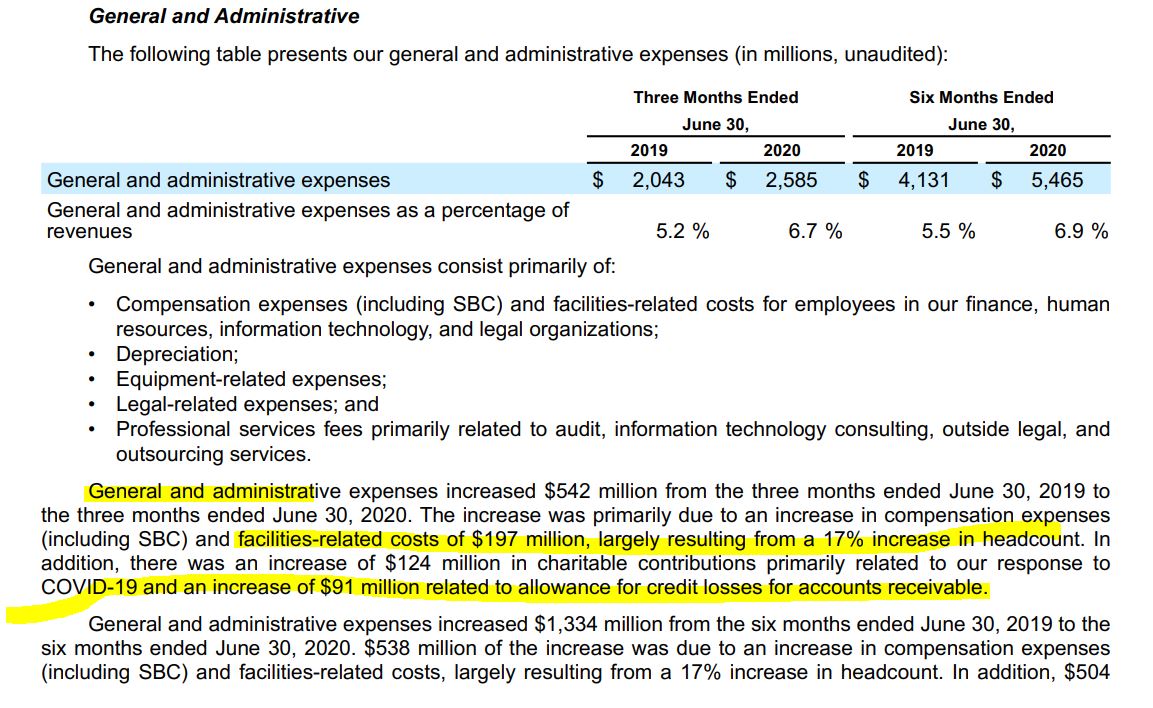

General and administrative(일반 관리비)가 20%가 넘게 증가했습니다.

희안하게 Other income(기타 수익)이 많습니다.

법인세는 Income before income taxes(법인세 차감 전 영업이익)이 감소해서 줄었지만 그건 곧 영업이익이 줄었다는 소리니까 좋은 말은 아니죠.

세금 더내도 더 많이 버는게 좋은 겁니다.

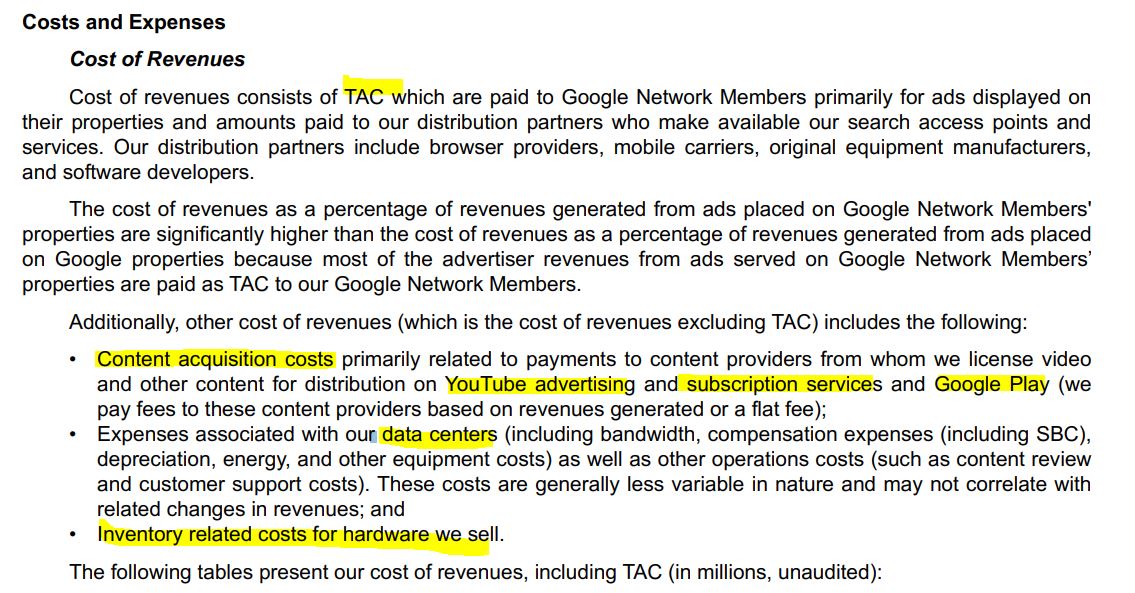

구글의 비용이 어디에서 발생하는지 보겠습니다.

1.Tac(Traffic Acquisition Cost)

트래픽 획득 비용? 이라고 해야할까요.

구글의 주된 수입이죠.

구글의 회원들이 그들의 사이트에 구글을 통한 광고를 게재할때 발생하는 비용입니다.

건물이나 광고판을 임대하는 것과 마찬가지라고 보면 되겠습니다

또한 기타 수익 비용 (TAC를 제외한 수익 비용)에는 다음이 포함됩니다.

2. 콘텐츠 제공 업체에 대한 지불과 관련된 콘텐츠 획득 비용.

YouTube 광고 및 구독 서비스와 Google Play에서 배포되는 기타 콘텐츠 비용.

이런 콘텐츠 라이센스에는 비용이 당연히 듭니다.

3. 데이터 센터와 관련된 비용 및 기타 운영 비용 (고객 관리 등).

이러한 비용은 일반적으로 고정비에 가깝죠.

4. 하드웨어의 재고 관련 비용.

재고 보관은 비용이 들죠.

한 번 보겠습니다.

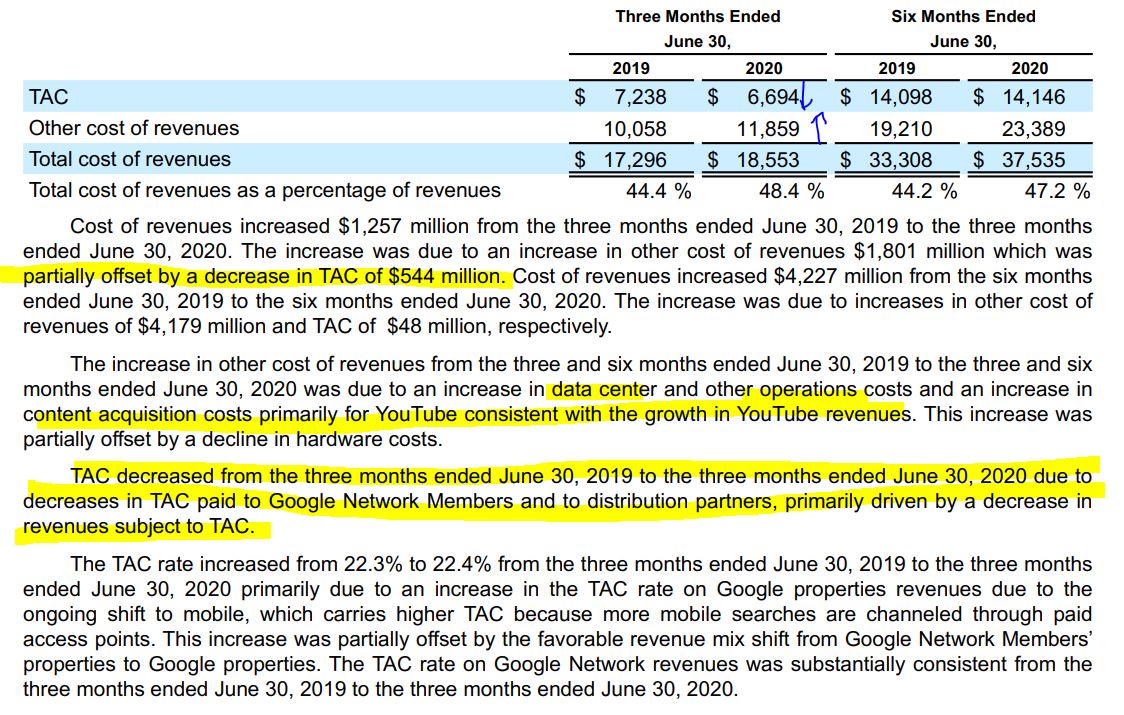

보시면 TAC는 5억 4400만 달러가 감소했습니다.

그외 기타 비용에서 18억 달러가 증가했습니다.

매출원가 자체는 총 12억 5700만 달러 증가한 것입니다.

기타 수익 비용이 증가한 것은 데이터 센터 및 기타 운영 비용의 증가와 콘텐츠 취득 비용의 증가로 인한 것입니다.

YouTube의 경우는 YouTube 수익 증가와 일관되었습니다.

이 증가는 하드웨어 비용 감소로 부분적으로 상쇄되었습니다.

정리해보자면.

Tac에서 오는 매출 자체가 줄어들어 매출원가도 감소한건데요.

TAC 비율은 22.3 %에서 22.4 %로 증가했습니다

구글의 주 밥줄인걸 생각하면 안 좋은 현상입니다.

그나마 데이터센터 비용과 유튜브에 관련 된 비용이 증가한게 희망적이네요.

일반 관리비는 5억 4,200만 달러 증가했습니다. 증가는 주로 보상 비용 (주식기반 보상 비용 포함) 및 시설 관련 비용에서 1억 9,700만 달러가 증가 했으며 가장 큰 이유는 인원수가 17 % 증가했기 때문이었습니다.

또한, 주로 COVID-19 대응과 관련된 자선 기부금으로 인해 1 억 2,400 만 달러 증가했으며 미수금에 대한 대손 충당금과 관련된 9,100 만 달러가 증가했습니다.

사람을 뽑는다는 건 쓸데 없는 인원 충원만 아니라면 투자니 희망적이라고 볼 수 있습니다.

코로나 관련 비용은 힘든 시기이니 어쩔 수 없죠.

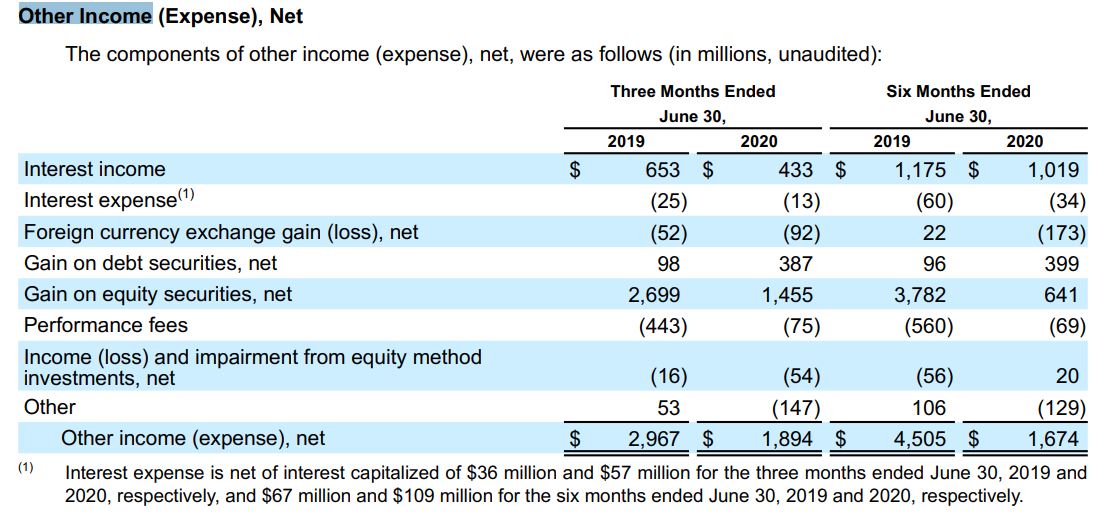

Other income( Expense)

기타 이익(손실) 이라고 하면 알파벳(구글)이 영업외의 것으로 벌어들인 수익입니다.

자산투자로 얻은 이익, 이자 수익 등이 포함됩니다.

전년도에 자산투자로 얻은 순수익이 26억 9900만 달러 였는데,

올해는 14억 5500만 달러였습니다.

당기순이익에서 기타수익이 올리는 비중이 컸으니 기타수익이 줄어들자 타격이 컸습니다.

다른 기업들에 비해 자산투자의 비중이 크죠?

그래프로 보면 빨간 선처럼 우상향을 하는 모습을 보여야하는데... 이번 분기에 (사실 1분기도 불안 불안 했죠?) 쭉 미끄러진 모습이네요.

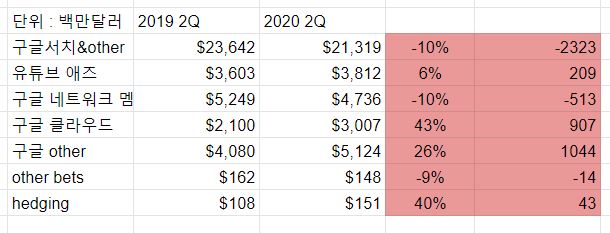

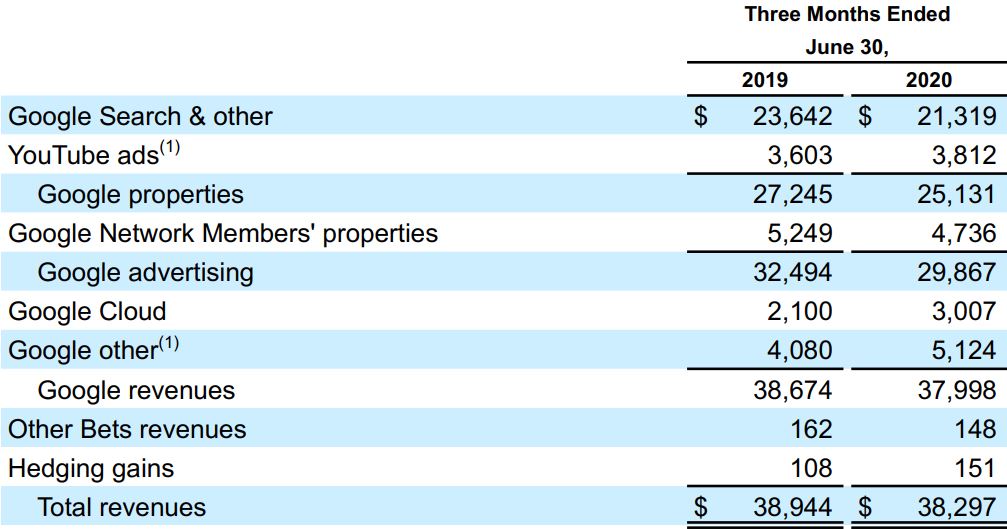

세그먼트 별로 보겠습니다.

뼈아픈 건 가장 큰 비중을 차지하는 구글 서치 관련 매출이 10%나 줄어든 점입니다.

클라우드 매출이 전년 동기 대비 43% 성장한건 희망이 있습니다.

구글 서치 관련 매출은 줄었는데 유튜브 관련 매출은 6% 증가한 것도 나쁘진 않네요.

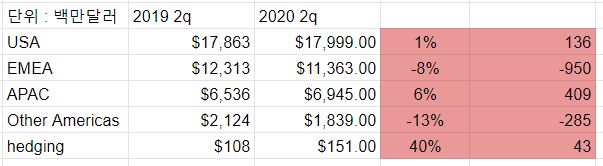

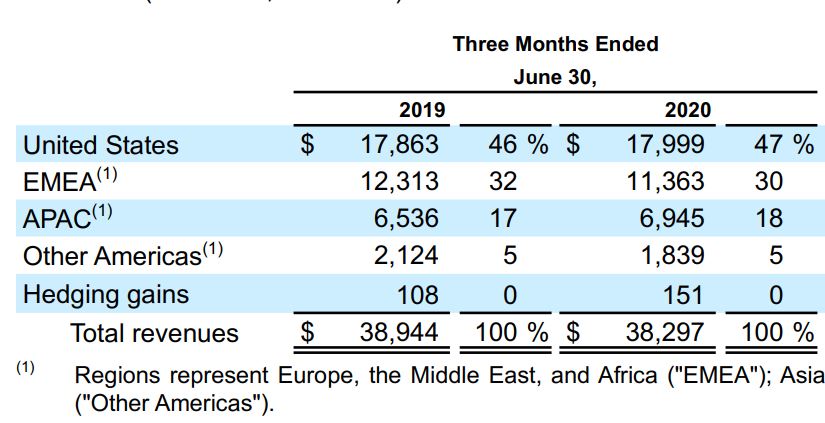

지역별로 보겠습니다.

유럽, 중동, 아프리카와 남미의 매출감소가 눈에 띄었습니다.

매출의 47%가 미국에서 나오고 유럽, 중동, 아프리카에서 30%, 아시아 태평양 18%, 남미에서 5% 가 나옵니다.

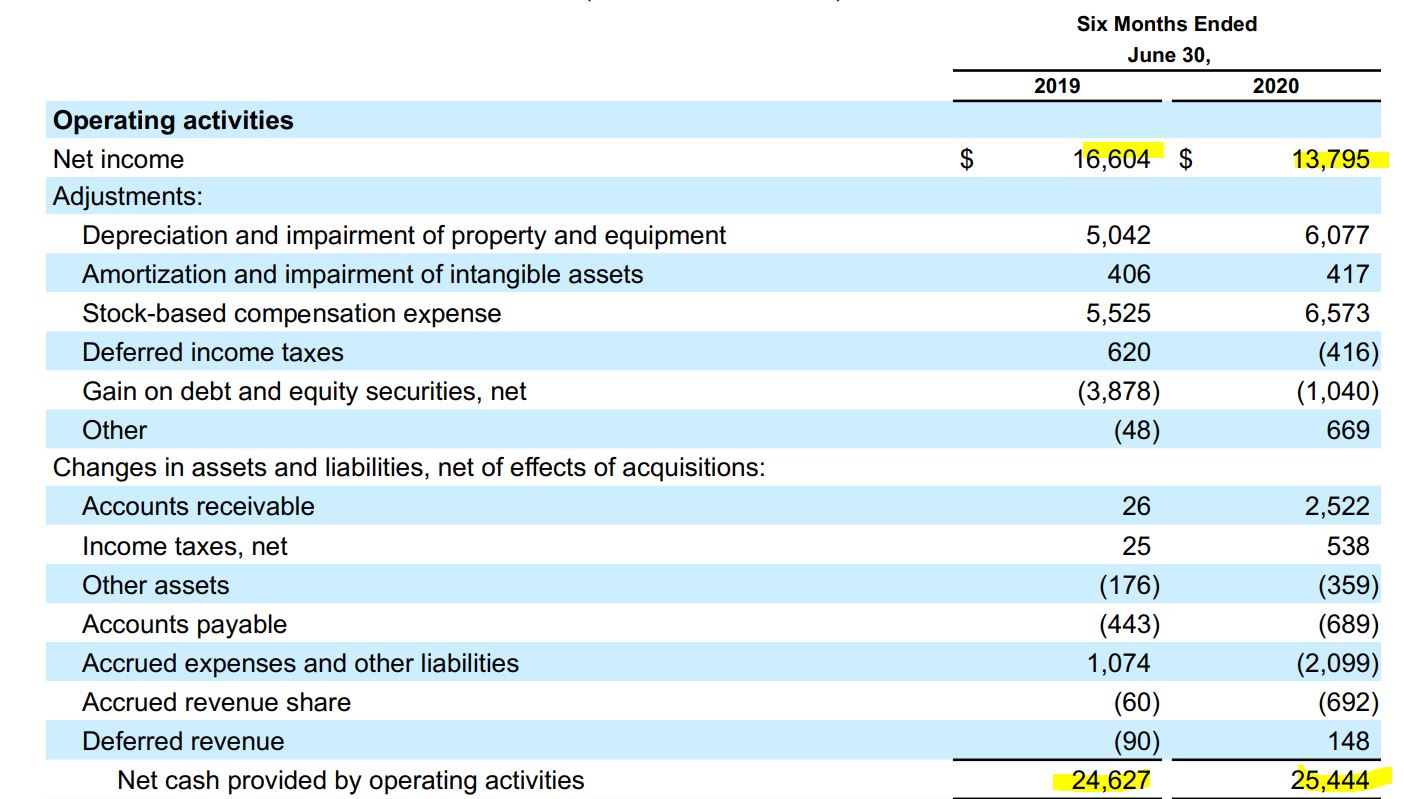

현금흐름을 보겠습니다.

전년 동기보다 당기순이익이 일단 줄었죠?

그러나 감가상각(투자한 자산은 사라지지 않음.)

주식 기반 보상 비용 (스톡옵션 행사 등은 당장 나가는 돈이 아님)

매출채권(바로 나가는 현금이 아님)

등 의 부분들에서 이득을 전년동기보다 챙겨서 영업으로 제공된 현금흐름은 전년동기보다 개선된 모습입니다.

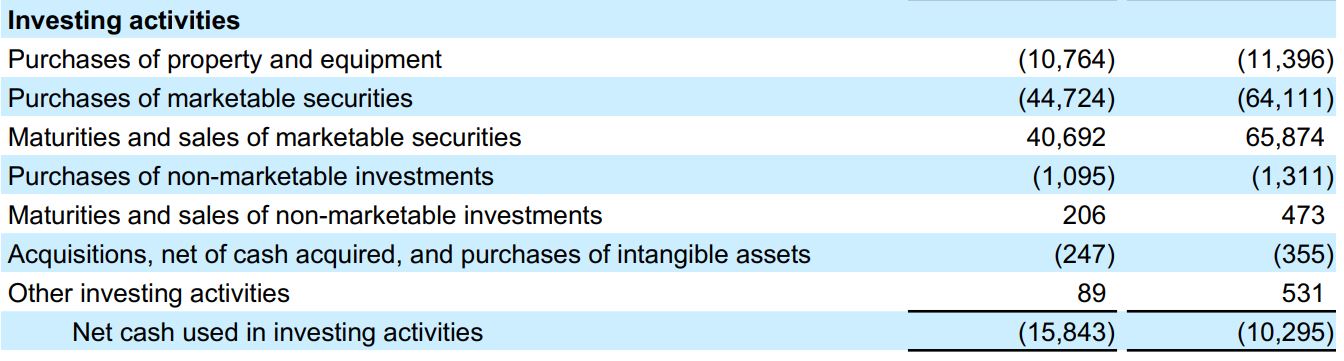

투자현금흐름입니다.

만기가 도래하고, 환매한 투자자산들이 전년 동기보다 늘어 투자현금흐름에서의 현금 유출이 줄어들었습니다.

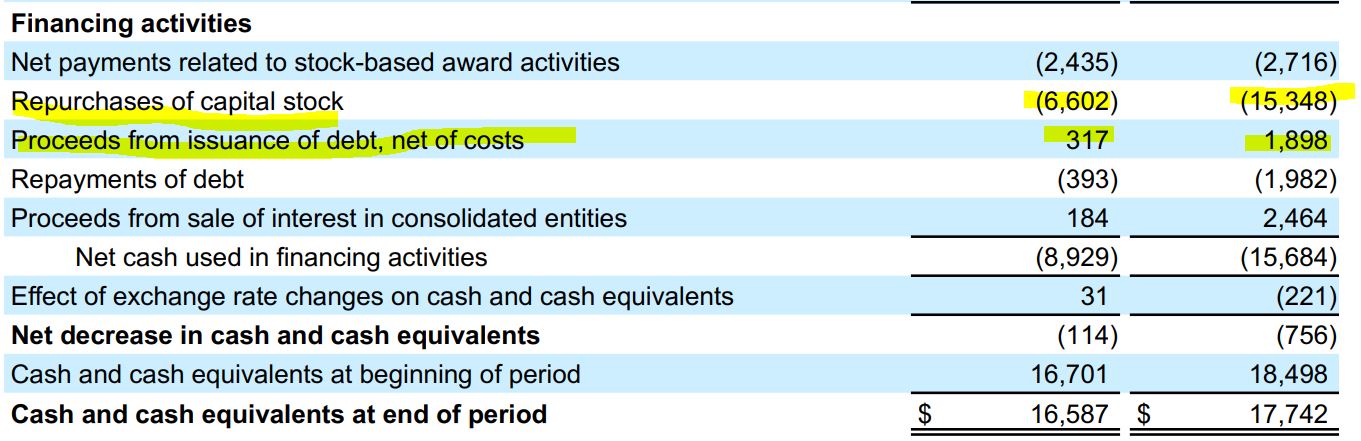

재무현금흐름입니다.

자사주매입에 153억 4,800만 달러를 쏟아 부었습니다. 전년 동기의 두배가 넘는 액수입니다.

주가 폭락 시기에 주가 방어를 위해서로 보이는데 애플이 이정도 규모의 자사주매입을 했다고 한다면 얼마나 주가가 올랐을 까요?

구글은 왜 그렇지 못 할까요? 이걸 다 설명하기엔 여백이 부족합니다. 추후 더 자세하게 글을 쓸 필요성을 느낍니다.

간단히 말씀 드리면 Class A와 Class B로 분할해 신주를 발행하고 차등의결권을 사용하는 구글의 특수성때문입니다.

Class C 주식이 주가 부양이나 주주 환원이 아니라 차등의결권을 위해 소각되고 있는 현실이죠.

구글 10-k 문서가 나오는 연말에 제대로 이 부분 파헤쳐 보겠습니다.

이외에도 이 시기의 많은 다른 기업들처럼 회사채 발행으로 들어온 현금도 상당합니다.

3. 전망과 요약

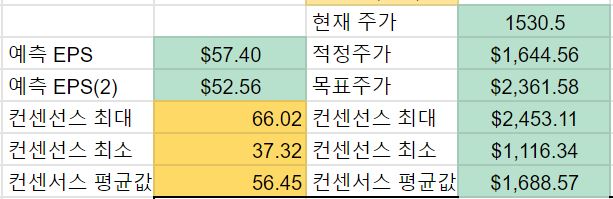

목표주가는 2,361 달러로 보았습니다.

적정주가도 1,644 달러로 글을 쓰던 시점 1,530 달러보다 높습니다.

제 계산에서 다른 마가기업들이나 테슬라 등의 기업은 현재주가가 적정주가보다 높은... 그러니까 어느 정도 현재 주가가 고평가 된 경향을 보였는데요. (물론 근거는 빈약한 제 계산이 전부.)

구글은 상당히 저평가 되어있는 느낌입니다.

그럼에도 앞서 서술한 차등의결권 문제로 저는 딱히 손이 가질 않네요.

저평가 받고있지만 저평가 받는 데에는 이유가 있다? 라고 생각합니다.

(본 게시글은 작성시점의 내용을 근거로 쓰였습니다. 부족한 제 주관적인 의견이 포함되어있음을 알립니다. )