에이지이글, 유증으로 이룩한 것(그리고 확실시되는 추가 유증?!)

에이지이글 2020년 연간 실적 분석

1. 실적 분석

에이지이글의 암울한 주가 상황과는 별개로 긍정적인 뉴스들이 몇개 있네요.

그전에 실적을 먼저 보고갈게요.

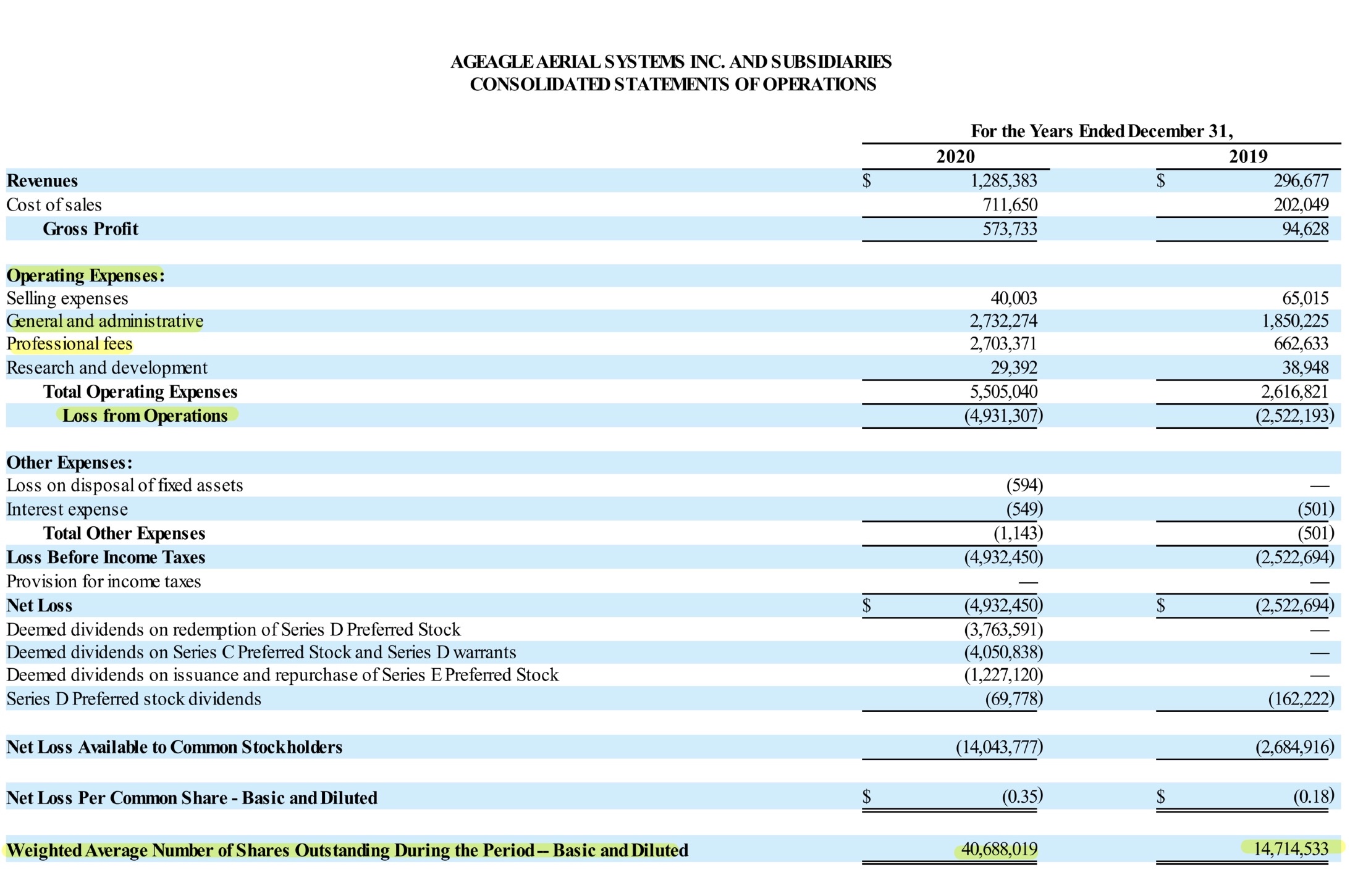

2019년 대비 2020년에,

매출은 333% 증가했습니다.

영업적자는 그러나 2019년 252만 달러에서 크게 증가한 493만 달러였습니다.

영업비용이 2019년 252만 달러에서 2020년 493만 달러로 110% 증가했기 때문인데요.

영업비용을 보면,

General and administrative 일반관리비가 185만 달러에서 272만 달러로 48% 증가했습니다.

이는 주로, 신입 CEO의 채용비, 홍보서비스 비용, 이사회 보상비용, 신입 사원 및 기존 직원과 관련된 추가 급여와 보너스 지급+주식보상 비용 및 연례 주주총회 비용으로 발생했습니다.

여기서 연례주주총회, 홍보서비스 비용 등은 매년 하는 것이니 큰 차이 없었을 것이고,

신입 CEO의 채용, 신규 직원 채용과 그와 관련한 추가 급여및 보너스지급, 그리고 이사회 보상비용으로 발생했을 거라 추측합니다.

이사회 보상비용은, 회사의 이사진이 전부 바뀌고 그들에게 보상을 하면서 생긴 비용입니다. 에이지이글의 공매도 리포트에서는 회사 창업주의 딸이 드론 영상을 올리고 기만 행위를 했다는 식으로 서술했는데 그 창업주는 이시기에 회사를 나오게되었고 아무 관련도 없는 사람이 되었습니다.

Professional fees 전문회계관리비가 66만 달러에서 270만 달러로 308% 증가했습니다.

(Professional fees : Professional Service를 제공받은 댓가로 지출한 비용. Professional Service에는 법무 업무, 경영컨설팅, 세무, 구조조정 등의 자문과 같은 전문 지식 서비스를 말합니다.)

이 증가는 주로, 회사의 성장기회를 확장하는데 필요한 비즈니스 개발 컨설턴트와 관련된 컨설턴트 비용, 부분적으로는 CTO의 비용, 그리고 자본조달(유상 증자)와 관련된 증분 법적 비용 및 컨설턴트 계약과 관련된 예상 우발 부채 발생으로 이뤄졌다고 합니다.

CTO도 새로 보잉에서 일한 사람이 왔고, 비즈니스 개발과 관련된 컨설턴트, 그리고 유상증자와 관련된 컨설턴트 등을 받았습니다.

이 비용으로 인해 수천만 달러의 유상증자를 성공했으니 아깝지 않다고 생각합니다. 후술할 여러 인수활동들을 감안하면요.

영업비용의 면면을 살펴보면, 회사규모가 커졌다는 것을 실감합니다.

일단 직원수가 2배 이상 늘어난 것은 확실합니다.

매출도 엄청 늘었구요.

그러나

아직 현실의 벽은 높습니다.

2020년 연간 매출이 128만 달러인데요.

2020년 1~9월 까지 3분기의 매출이 115만 달러입니다. 즉 2020년 4분기 매출은 13만 달러죠. 2019년 4분기 매출은 18만 9,000달러였습니다.

4분기만 볼경우 전년도보다 매출이 안나왔습니다.

게다가, 2020년의 경우 3분기 매출이 75만 달러로, 2020년의 2019년보다 333% 증가한 매출은 3분기의 급격한 매출 성장 덕분이었습니다.

4분기까지 봤을때는, 3분기의 급격한 매출성장이 일시적 일 수도 있다는 생각이 듭니다.

고로 에이지이글을 계속 장투하려면, 2021년 그리고 그 이후로도 이런 매출 성장이 지속될지 확인해야합니다.

2. 2021 년 전망

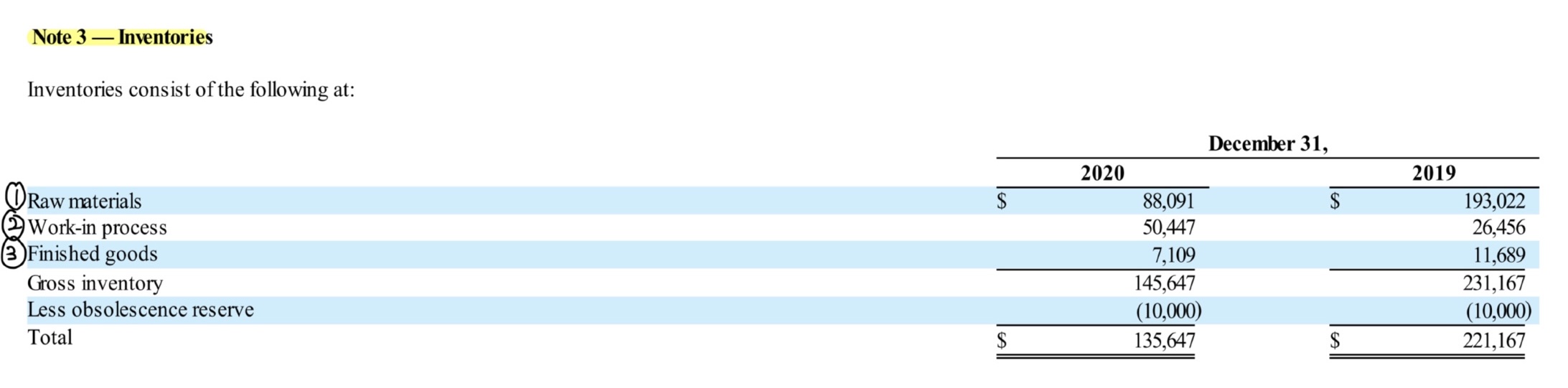

일단 재고자산을 보면,

1. 원재료가 19만 달러에서 8만 8,000달러로 감소,

2. 재공품은 2만 6,000달러에서 5만 달러로 증가.

3. 완제품은 1만 1,000달러에서 7,100달러로 감소.

뭔가 생산을 더 하고 있다는 움직임은 보입니다.

매출 성장의 희망이 보이긴 하지만, 2020년 연간 매출 128만 달러에 비하면 시총은 3억달러입니다.

시총이 연간 매출의 200배가 넘습니다. 겨우 저정도 증가한걸론 부족하죠.

거품이 장난아니게 낀 걸 수도 있는거죠.

지금의 주가를 부양하려면 매출성장에 더해 추가로 많은 것들을 해내야합니다.

에이지이글은 독특하게도, 유상증자와 인수합병으로 이를 돌파해 나가려고 하는데요.

일단 이런 깜짝 서프라이즈 실적과 여러 호재 뉴스로 주가가 급격하게 오르면서 이 전략을 실행할 발판이 마련되었습니다.

1. 주가가 급격히 오른다.

2. 오른 주가로 유상증자한다.

3. 자본을 확보한다.

4. 확보한 자본으로 다른 유망한 드론 관련 기업들을 인수한다.

순서가 이렇게 되는데요.

거기에다 상장한 드론 관련 회사가 많지 않은 점까지 이 것을 실현하는데 도움이 되었습니다.

인수한 회사들 모두 에이지이글이 인수하기엔 덩치가 큰 회사들 이었습니다.

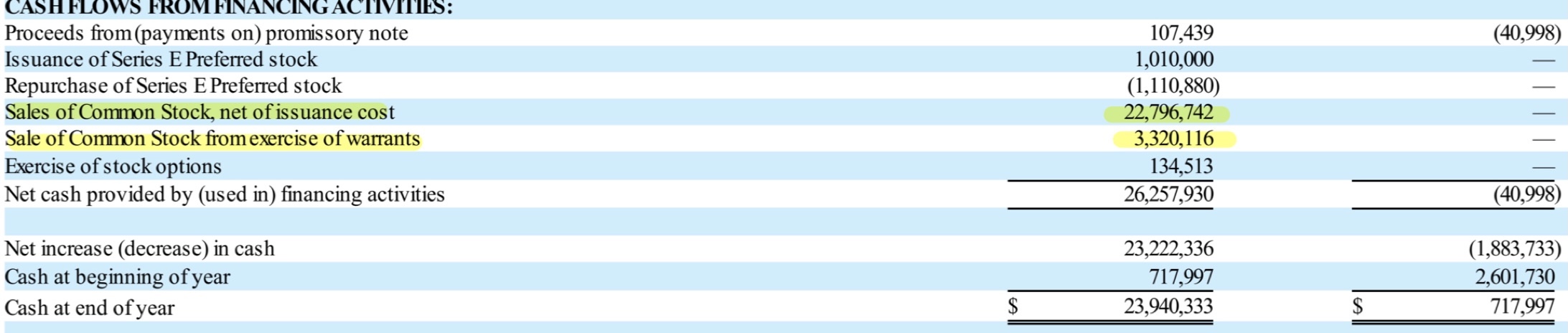

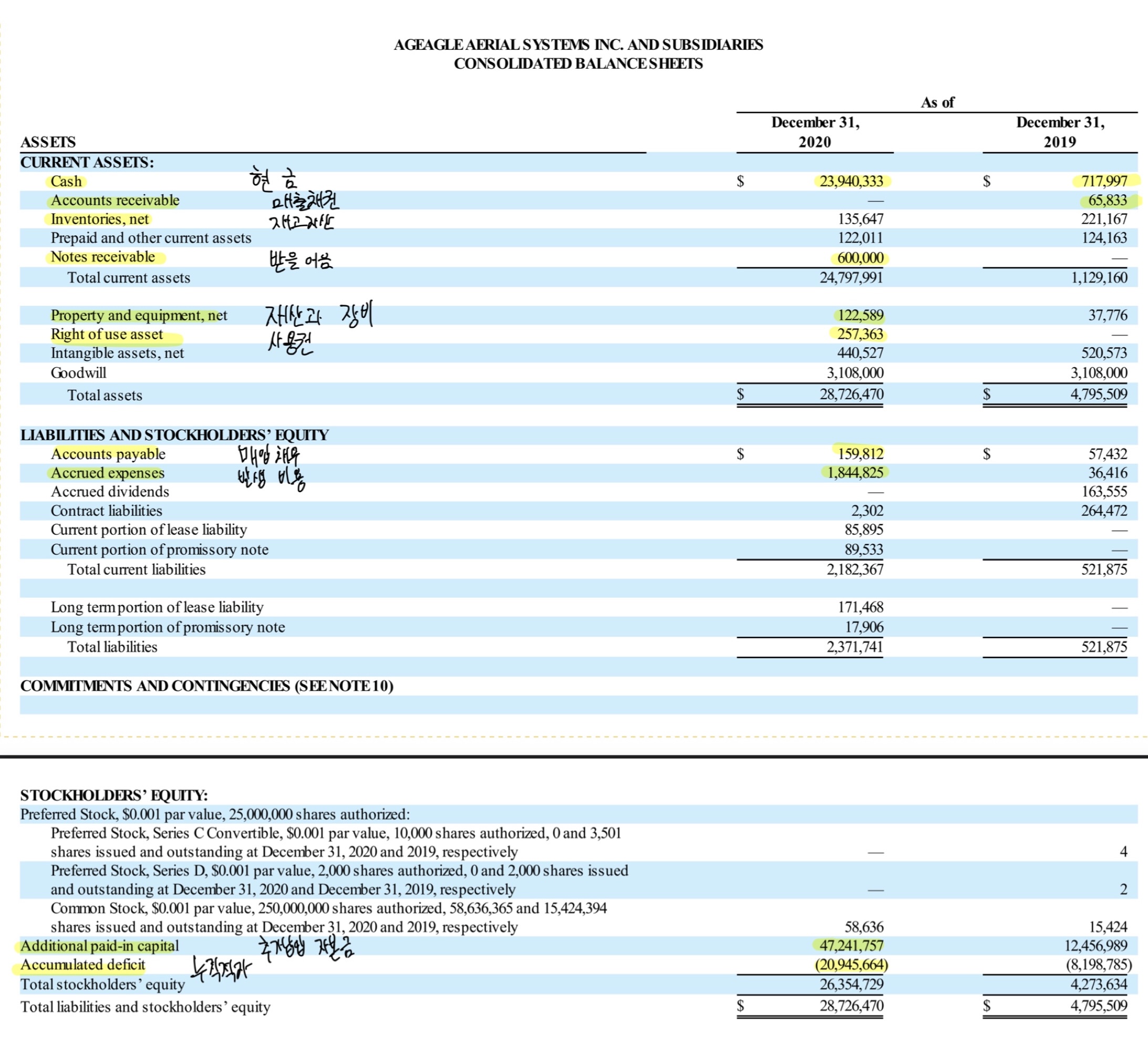

재무현금흐름을 보면,

2,279만 6,742 달러를 유상증자를 통해서 조달했습니다.

거기에 해당 유상증자의 추가 워런트 옵션으로 332만 116 달러도 조달했습니다.

그 결과 2020년 회계 시작시 71만 7,997 달러였던 회사의 현금은 2,394만 333달러가 되었습니다.

그리고 추가로 2021년에, 그러니까 지금 설명하는 재무제표에는 아직 반영되지 않은 공시까지 설명하면,

https://ageagle.com/ageagle-aerial-systems-announces-pricing-of-6-375-million-registered-direct-offering/

AgEagle Aerial Systems Announces Pricing of $6.375 Million Registered Direct Offering - AgEagle Aerial Systems Inc.

WICHITA, Kan., Jan. 04, 2021 (GLOBE NEWSWIRE) — AgEagle Aerial Systems Inc. (NYSE American: UAVS), an industry leading provider of unmanned aerial vehicles and advanced aerial imagery, data collection and analytics technologies, today announced it has en

ageagle.com

추가로 637만 5,000달러를 유상증자하였고,

https://ageagle.com/ageagle-aerial-systems-announces-acquisition-of-micasense-for-23-million/

AgEagle Aerial Systems Announces Acquisition of MicaSense for $23 Million - AgEagle Aerial Systems Inc.

Leading Drone Sensor Company Expected to Propel AgEagle’s Growth in the Global Commercial Drone Solutions Industry WICHITA, Kan., Jan. 27, 2021 (GLOBE NEWSWIRE) — AgEagle Aerial Systems Inc. (NYSE American: UAVS) (“AgEagle” or the “Company”),

ageagle.com

2,300만 달러로 드론센서 업체이며 Parrot의 자회사였던 MicaSense를 인수합니다. 2020년에 유상증자해 확보한 현금이 2,300만 달러 정도였는데 그 돈을 전부 베팅한거죠.

거기에 추가로 최대 2억 달러까지 수시로 유상증자 가능한 Shelf Offering 을 확보했습니다.

https://dd7pmep5szm19.cloudfront.net/2346/0001575705-21-000031.htm

https://dd7pmep5szm19.cloudfront.net/2346/0001575705-21-000031.htm

dd7pmep5szm19.cloudfront.net

Shelf Offering은 shelf(선반)에 주식을 올려놓고 필요할 때 마다 꺼내서 증자하는 개념으로 설명할 수 있습니다.

원래 일반적인 유증은 SEC에 여러 서류를 제출해야하고 복잡한 절차를 거칩니다. 거기다 유상증자를 발표하고 나서 주가가 갑자기 급등하거나 급락하면 회사와 투자자는 손해를 볼 수 있습니다.

그러나 이렇게 미리 Shelf Offering 형식으로 SEC 의 허가를 받는다면, 회사는 유상증자를 최적의 타이밍에 복잡한 절차 없이 할 수 있습니다.

그런데 2월 5일에 에이지이글이 발표한 액수가 발표된 날을 기준으로 시총의 20%에 육박하는 2억달러입니다. 이 글을 쓰는 시점의 시총 3억 5,000만 달러와 비교하면 훨씬 크게 느껴집니다.

2020년의 유증액수인 2,300만 달러와 비교하면 더더욱.

물론 이걸 바로 하는 것은 아니고 앞으로 3년간 필요할때마다 최대 2억달러까지 유증이 가능해지는 것입니다.

그리고 그 뒤 에이지이글은 드론 솔루션, 소프트웨어 쪽 업체인 Measure를 4500만 달러에 인수하였습니다.

https://ageagle.com/ageagle-announces-acquisition-of-measure-in-the-next-step-to-become-the-company-of-choice-for-end-to-end-drone-solutions/

AgEagle Announces Acquisition of Measure in the Next Step to Become the Company of Choice for End-to-End Drone Solutions - AgEag

Strategic Acquisition of Award-Winning Aerial Intelligence Solutions Company, Valued at Approximately $45 Million, to Significantly Expand Autonomous Control Capabilities WICHITA, Kan., April 19, 2021 (GLOBE NEWSWIRE) — AgEagle Aerial Systems Inc. (NYSE

ageagle.com

Measure를 인수하기 위한 대금 4,500만 달러중, 1,500만 달러는 현금으로 에이지 이글이 지불한다고 합니다. 그리고 그 중 500만 달러는 90일 후에 지급되기로 하였습니다.

그리고 3,000만 달러는 에이지이글이 신주를 발행하여(결국 유증이랑 똑같죠.) Measure의 주식과 교환하는 방식으로 이뤄지는 것으로 보입니다. 즉 3,000만 달러가 새로 증자되는 것입니다.

거기다 남은 인수 대금 1,500 만 달러를 지불하기 위해서 근 시일에 유상증자를 할 가능성이 높습니다.

정리하자면,

1. 2020년 연간 2,600만 달러의 유증 활동으로 2020년 연말에 확보한 현금 대략 2400만 달러.

2. 여기에 추가로 637만 달러를 유증하였고,(고로 현재 대략 3,000만 달러의 현금 보유 하고 있다고 추측 가능.)

3. 그 현금을 바탕으로 2300만 달러에 MicaSense 인수. (남은 현금 대략 700만 달러로 유추가능.)

4. Measure를 인수발표, 이때 3,000만 달러 상당의 주식을 증자하여 Measure와 주식교환, 1,500만 달러를 현금으로 지불해야하고 500만 달러를 90일 안에 지불해야함.

5. 현재 현금이 700만 달러가 있는 것으로 보이는데, 이것으로 Measure에게 빨리 지불해야하는 500만 달러를 해결하고 나면 1,300만 달러의 현금이 더 필요해집니다.

6. 이미 shelf offering 으로 3년간 최대 2억달러를 유증 할 수 있습니다. 주식을 누군가 사주기만 한다면 저런 현금을 조달 할 수 있습니다.

고로 1,300만 달러 상당의 유상증자를 추가로 진행할 가능성이 높습니다.

거기에 그것으로 유증이 끝날 걸로 보이지 않는 것이,

2020년 손익계산서 기준 493만 달러, 영업현금흐름표 기준 225만 달러의 적자를 기록했습니다. 올해 매출이 더 증가한다면 적자폭이 더 커질 가능성이 큽니다. 이 적자를 감당하려면 또 대략 300만 달러의 추가 유상증자가 필요합니다.

유상증자는 단기 주가 악재로 보기 때문에 이 상황에서 주가는 계속 10달러 밑으로 설설 기어다닐 가능성이 큽니다.

그러나 유상증자로 얻은 현금과 그 현금으로 인수한 회사들의 시너지가 결실을 맺는다면 그때 어마어마한 성과로 돌아올 것입니다. 물론 고꾸라질 가능성이 더 크죠.

일단 기본적으로 이미 확정된 인수할 회사의 인수대금, 매년 발생하는 적자 만 해도 이 정도인데 부채는 어떨까요?

재무상황 보겠습니다.

부도, 흑자도산을 일으키는 요인이 매출채권입니다.

매출채권은 물건은 팔았으나 그 물건의 대금은 아직 들어오지 않은 것입니다. 대금이 들어오지 않은상황에서, 회사가 내야할 돈을 내지 못하면 부도가 나는거죠.

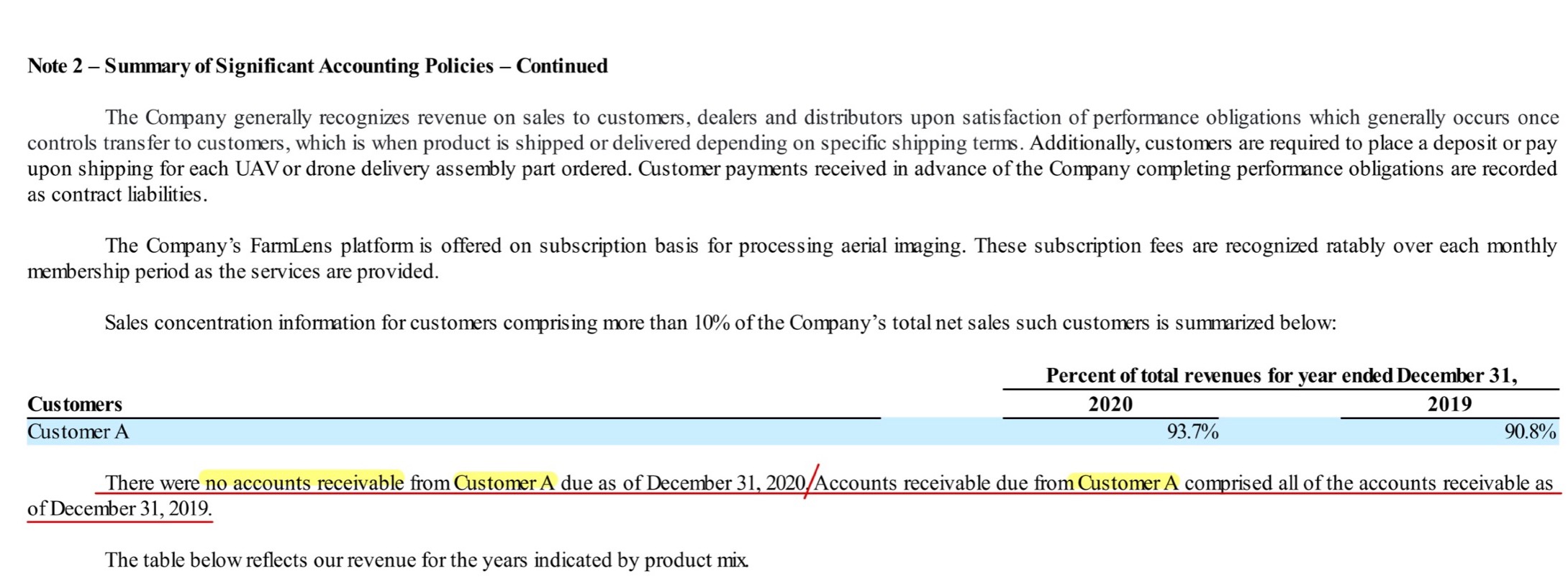

2019년의 매출채권 6만 5,833 달러는 회수하였습니다.

2020년 매출의 90.8%, 2020년 매출의 93.7%를 차지한 주요고객 A는 2020년 12월 31일 을 기준으로 매출채권을 발행하지 않았습니다.

매출이 333% 증가했는데 그럼에도 비중이 93.7% 라는것은 해당고객이 그만큼 많이 주문했다는 뜻이죠.

해당고객은 2020년 8월 경 이후로 사람들이 아마존으로 추측하고 있습니다.

신빙성이 떨어지는데, 문제는 에이지이글이 고객 A를 전자상거래 산업에 있는 대기업이라고 홍보하고 있다는 점입니다.

이 때문에 공매도리포트도 나왔는데 말이죠. 정말 사실인 걸까요? 감사받는 10-k form 문서에 적혀있다는 점은 참고하고 갈게요.

재무상태표의 또다른 변동 사항으로

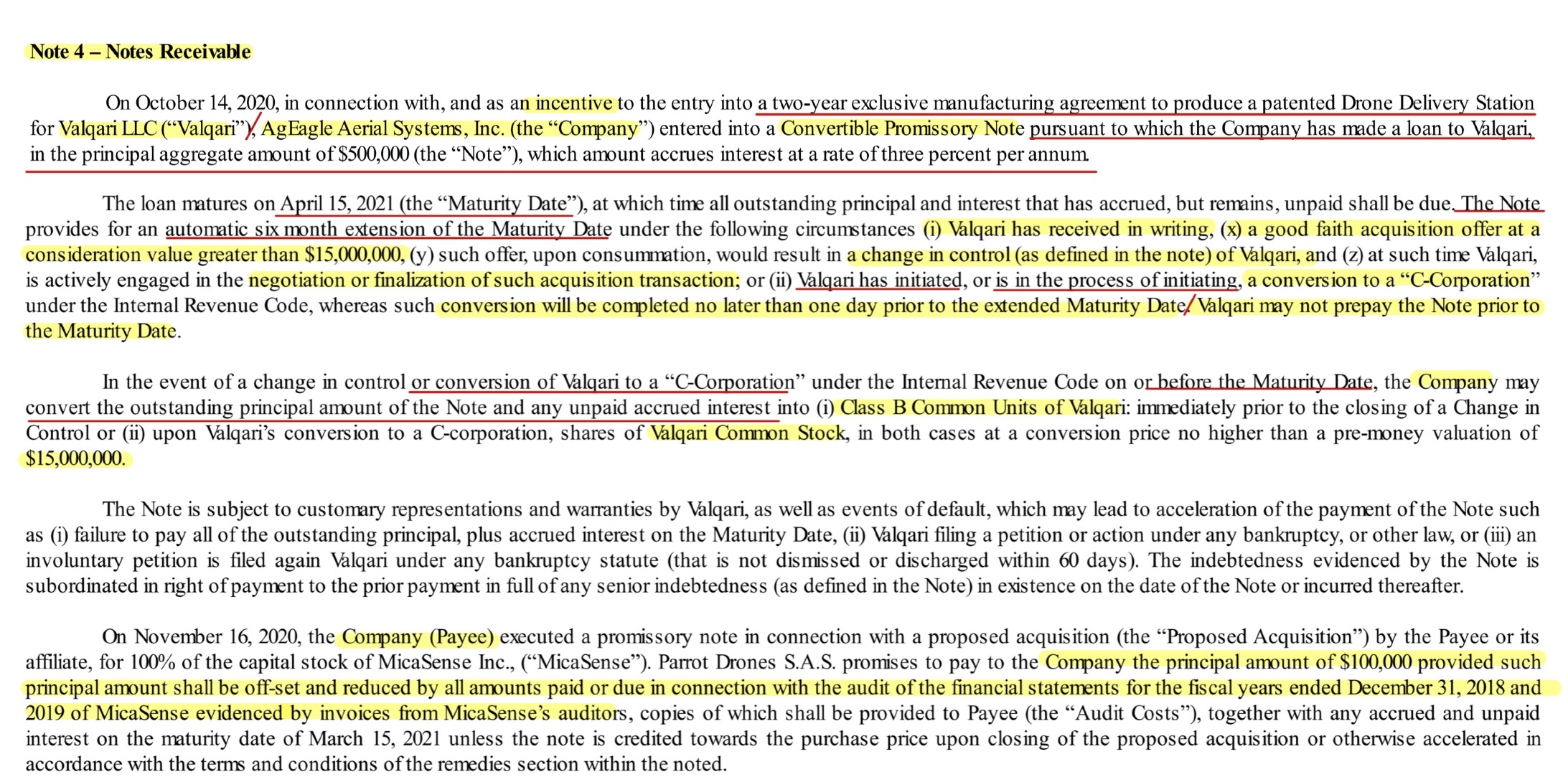

Notes receivable 계정에 새로 추가된 60만 달러가 있습니다.

Notes receivable 은 받을 어음이라고 합니다. 그러니까 에이지이글이 60만 달러를 누군가에게 빌려주고 받을 예정인거죠.

이는 배달 드론 업계의 선두주자 발퀴리와의 파트너쉽과 관련해 발생하였습니다.

에이지이글은 2년 동안, 발퀴리의 드론 배송 스테이션의 독점 제조 계약을 맺었는데요. (발퀴리는 기술은 있지만 제조능력이 없어서 에이지이글이랑 협력하는 것이죠.)

추가로 에이지이글은 발퀴리에게 1년 이자율 3퍼센트로 50만 달러를 빌려주었는데 이를 추적하는 전환우선사채가 발행되었습니다.

2021년 4월 15일이 대출 만기일이며, 아래 조건일 때 자동으로 6개월 연장 가능합니다.

(i) 발퀴리가 해당하는 서류를 받았을 경우.

(x) 1,500만 달러의 대가가치보다 큰 액수의 인수제안을 고려할 경우.

(y) 해당 제안으로 합의시, 채권에 정의된대로 바퀴리의 통제권은 변경됩니다.

(z) 그 때 발퀴리는, 그러한 인수거래의 협상 또는 종결에 적극적으로 참여해야 합니다

또

(ii) 발퀴리는 ‘C-Corporation 주식회사” 로의 전환 또는 전환 과정 중 이지만, 그러한 전환은 연장된 만기일 보다 하루 전날 끝날 것입니다 발퀴리는 이 채권을 만기일 전에 선환급 할 수 없습니다.

발퀴리가 만기일 도래전에 C-Coperation 주식회사로 통제를 변경하거나 전환하는 경우, 에이지이글은 발키리의 미지급 원금과 미지급 이자를

(i) 발퀴리의 클래스 B 보통주로 : 통제의 변경 종결 전에 전환 할 수 있습니다.

(ii)발퀴리의 C-Coperation 이 후, 발퀴리의 보통주로 전환 할 수 있습니다.

이 두가지 경우 모두에 전환 비용은 투자전 선불 가치 1,500만 달러보다 높지 않습니다.

어려운 조항들이 많지만 결과적으로

1,500만 달러에 드론 배송 업체로 성장 가능성이 큰 발퀴리를 인수 할 수도 있다는 뜻입니다.

합의가 잘 진행될 경우 에이지이글은 또 추가로 1,500만 달러의 현금이 필요해집니다.

앞서 measure의 남은 인수 대금 1,300 만달러, 1,500만 달러의 발퀴리 인수 대금, 연간 발생하는 200만~300만 달러의 적자를 생각하면

올해 3,000만 달러 +@의 증자 또는 부채로 추가 자본 조달이 필요합니다.

금리인상 우려가 있는 시국이므로 부채로 조달할 가능성은 없고(부채로 조달한다면 제 기준으로 굉장히 부정적인 뉴스.)

유상증자나 투자를 받을 것 같습니다.

3. 결론

CEO 는

미국 기업이 드론 세계를 이끌기 위해서 "드론 솔루션, 센서 솔루션, 농업 솔루션" 에 집중해야 한다고 밝혔습니다.

그리고 MicaSense의 인수, Measure의 인수는 물론 Valqari 와의 파트너쉽으로 드론, 센서 솔루션에서 한 걸음 도약 한 모습입니다.

드넓은 농토를 가진 미국의 농업은 헬기와 경비행기가 없이는 유지 될 수 없었는데요.

이 헬기와 경비행기 유지비용이 1년에 한화 1억원에 가깝다고 합니다. 드론은 경비행기와 항공기가 하는 일을 더 값싼 가격에 대체하였습니다. 심지어 드론은 4차 산업혁명의 수혜를 입어 인공지능 어플리케이션과, 이미지센서 등으로 자동으로 이런 일을 해주고 솔루션까지 제공합니다.

농업은 세계 최대의 산업이지만 지금까지 4차산업혁명의 수혜를 입지 못했었는데, 앞으로 어떻게 될지 귀추가 주목됩니다.

그리고 에이지이글의 귀추 역시...

(본 게시글은 작성시점의 내용을 근거로 쓰였습니다. 부족한 제 주관적인 의견이 포함되어있음을 알립니다. )