오디오아이 (NASDAQ : AEYE) 기술의 혜택이 시각장애인에게 까지.

※지금 소개드릴 오디오아이(NASDAQ : AEYE)라는 회사는 LIDAR 라이다 관련기업인 AEYE(여기는 회사이름이 AEYE)와 관련이 없습니다.※

오디오아이는 노안, 난시 환자와 시각 장애인 등 인터넷 사이트를 보는데 어려움을 가진 사람들에게 인터넷 사이트를 보기 용이하게 해주는 소프트웨어를 제공하는 회사입니다.

제가 소개한 기업중 가장 작은 기업이고요. 또 이 기업의 티커 AEYE와 같은 이름의 기업이 최근 주목 받으며 이름을 헷갈린 사람들이 매수해 주가가 펌핑했다는 말도 나옵니다.

투자에 주의를 요합니다.

그럼에도 제가 보유하고 있는 이유를 설명드리겠습니다.

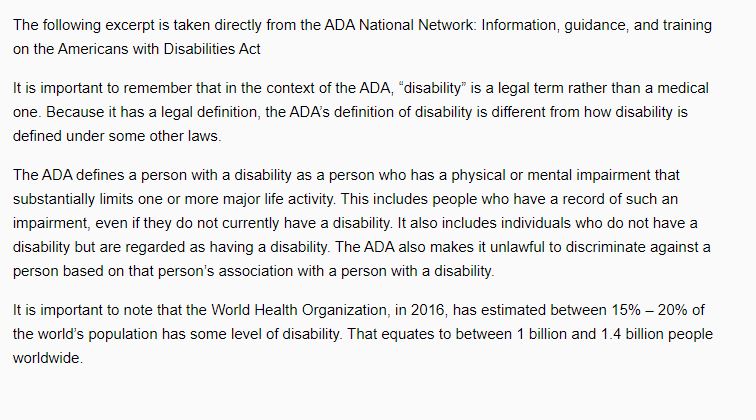

2016년 기준 전세계 장애인 숫자는 대략 10억~14억 명입니다.

2020년 추정치는 18억 명으로 중국 인구보다도 많습니다.

미국에서만 대략 6,100만명 또는 미국인의 4분의 1이 장애를 가지고 있습니다.

생각보다 장애를 가진 분들이 많습니다.

그리고 부자든 부자가 아니든 후천적으로도 장애를 가질 수 있기 때문에 누구나 장애를 가지게 될 수 있습니다.

저도 예외는 아니죠.

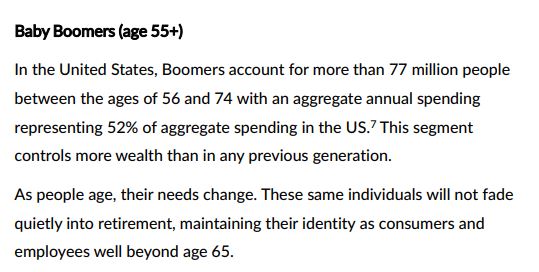

오늘날 미국 소비의 52%를 차지하는 56세 부터 74세까지의 베이비 부머 세대에 장애를 가진 분들의 비율이 가장 많습니다.

그리고 이들 역시 비장애인처럼 돈을 벌고 돈을 쓰고 생활합니다.

쉬시하거나 복지나 동정의 대상으로 생각할게 아니라 새로운 시장으로 생각 할 수도 있겠죠.

4차 산업혁명의 물결은 이들을 대상으로 하는 산업에도 지각변동을 가지고 오고 있습니다.

오디오아이의 현재 고객수는 3만 3천명이고 미국에서 시각장애를 가진 사람은 대략 280만명입니다. 그리고 향후 400만명까지도 늘어날 것으로 추정하고 있습니다.

역대급 호황장이었던 2020년의 특수를 감안해도, 오디오아이는 2020년 1월 이후 600%가 넘게 주가가 올랐습니다.

고객수가 계속 증가하기 때문입니다.

오디오아이의 고객은 어떤 사람들일까요?

시각장애인들에게 직접적으로 상품을 판매할까요?

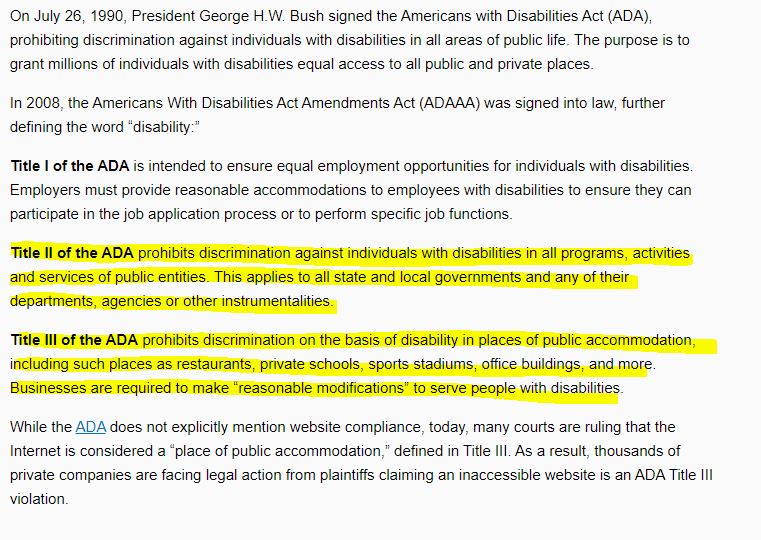

미국에는 장애인에 관한 여러 법률과 지침이 있습니다.

ADA, 미국 재활법의 SEC 508 등이 대표적인데요.

미국 장애인 법에 의해 미국 공공기관과 공공 장소에서 장애인에 대한 차별을 금지합니다.

장애에 근거한 차별을 금지하고, 사업체는 장애인에게 서비스를 제공하기 위해 합리적으로 이를 수정해야합니다.

그리고 명시적으로 이 법은 인터넷 사이트 역시 '공공 장소'로 규정합니다.

즉 인터넷 사이트에서 장애인이라는 이유만으로 사이트 이용에 어려움이 생긴다면 이 법을 어긴 것으로 여겨 고소 당할 수 있는 것입니다.

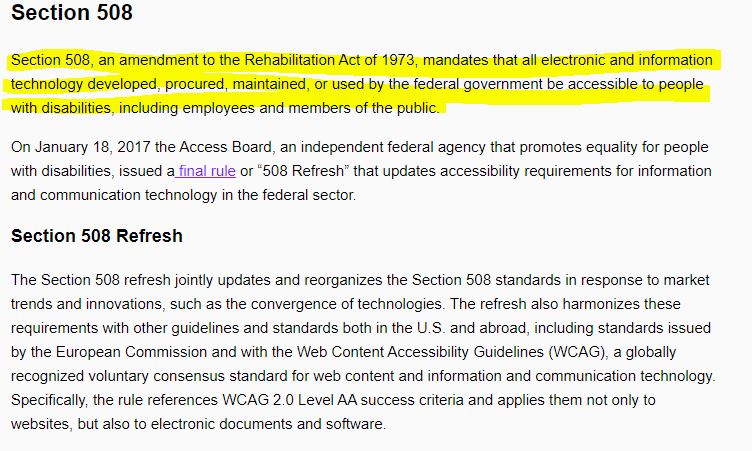

1973년 재정된 미국 재활법의 섹션 508에서

연방 정부가 개발, 조달, 유지하거나 사용하는 모든 전자 및 정보 기술을 일반인과 직은 물론 장애인도 접근할 수 있도록 규정하고 있습니다.

인터넷 사이트를 이용하는데 장애로 불편함을 느낀다면 대다수는 청각과 시각 장애일 것입니다.

그리고 이런 분들도 인터넷 사이트를 이용할 수 있도록 AI와 소프트웨어를 개발해 인터넷 사이트 등에게 소프트웨어를 제공하는 회사가 오디오아이입니다.

회사소개는 그만하고 그래서 현재 잘벌고 있고 앞으로 전망 좋고 망할 것 같은지 아닌지를 보겠습니다.

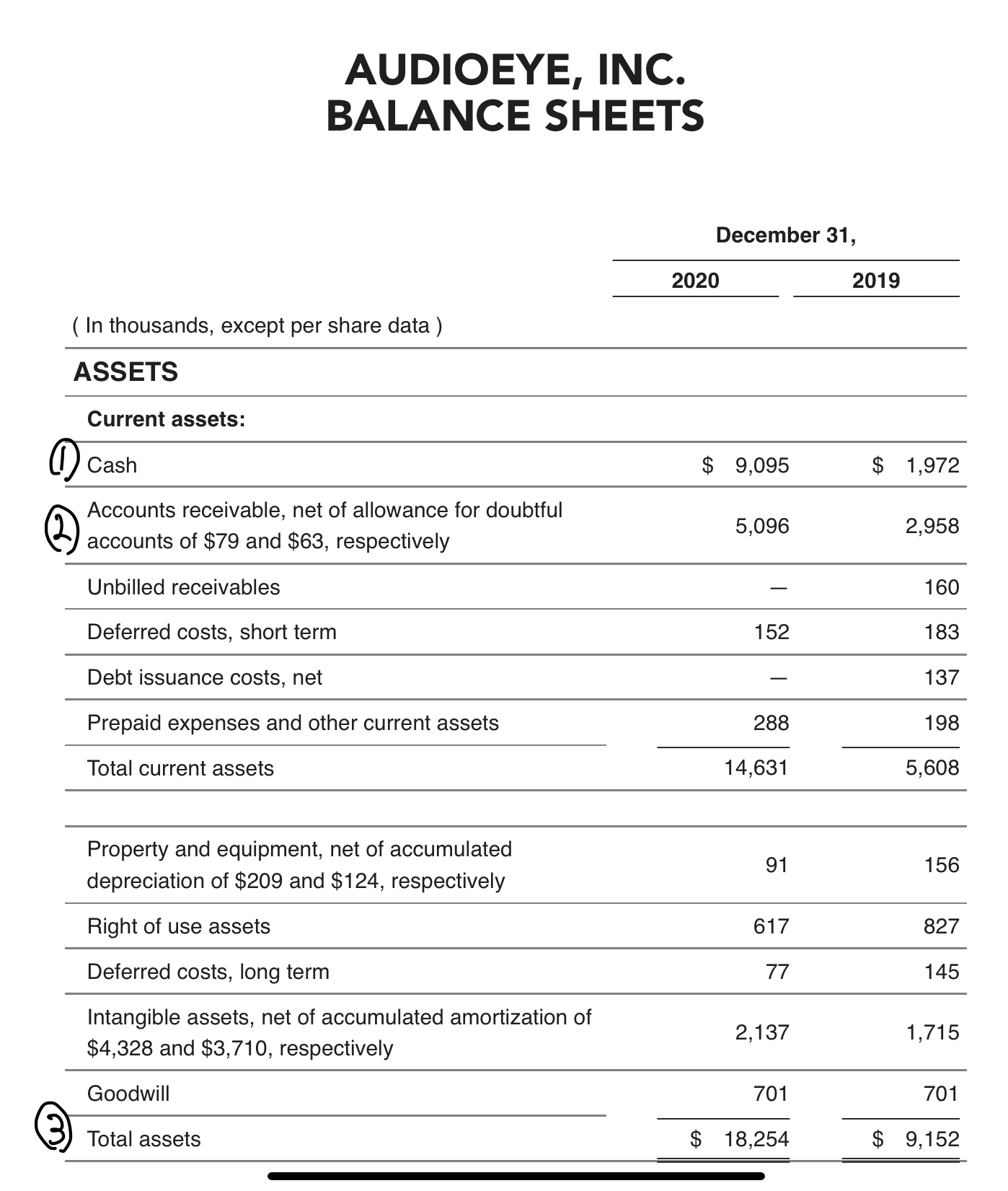

1. 재무 상태

1. 현금이

2019년에 197만 달러 대략 23억 정도였는데 비해,

2020년에는 909만 달러로 증가했습니다.

2. 매출채권은

2019년에 295만 달러 였고 2020년에는 509만 달러로 증가했습니다.

총 유동자산은

2019년에 560만 달러,

2020년에 1,463만 달러였습니다.

3. 총 자산도

919만 달러에서 1,825만 달러로 늘어났습니다.

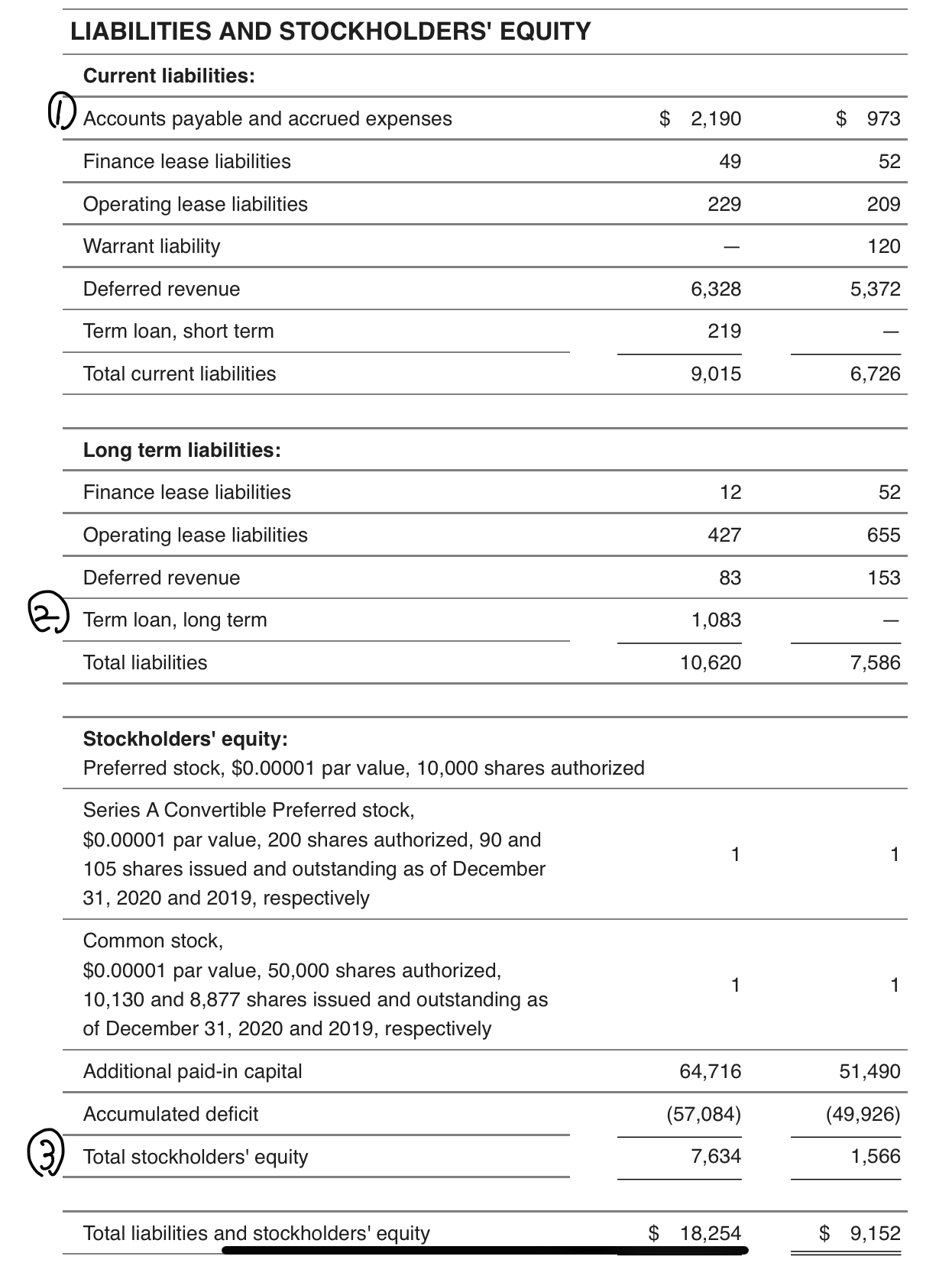

자산의 출처는 자본과 부채입니다.

어떻게 자산이 늘어났는지 보겠습니다.

1. 매입채무와 발생비용이

2019년 97만 달러에서 2020년 219만 달러로 증가했습니다.

매입채무(accounts payable)는 기업이 운영을 위해 필요한 물품을 외상으로 가져온것. 즉 아직 물건 대금을 치루지 않은 것을 뜻합니다.

발생비용(accrued expenses)은 아직 지급되지 않은 임직원 급여 등이 있습니다.

이것이 재무제표에서 유동부채로 표시되는 건데요. 이들은 잔금을 치루거나 지급해야할 의무가 있지만 이자가 발생하는 항목은 아닙니다.

직원들 월급, 정해진 날에 줘야하지만 이자쳐서 주진 않으니까요.

대표적인 무이자 부채죠.

이 두 항목이 증가한 것은 기업의 신용도나, 규모가 커진 것으로 해석 할 수 있습니다. 신용도가 높아야 거래처에서 외상으로 물건을 잘 쳐주겠죠?

그리고 오디오아이의 경우 매입채무보다는 발생비용이 크게 늘어난 것으로 보입니다. 직원 숫자가 늘어났다고 긍정적으로 생각하겠습니다.

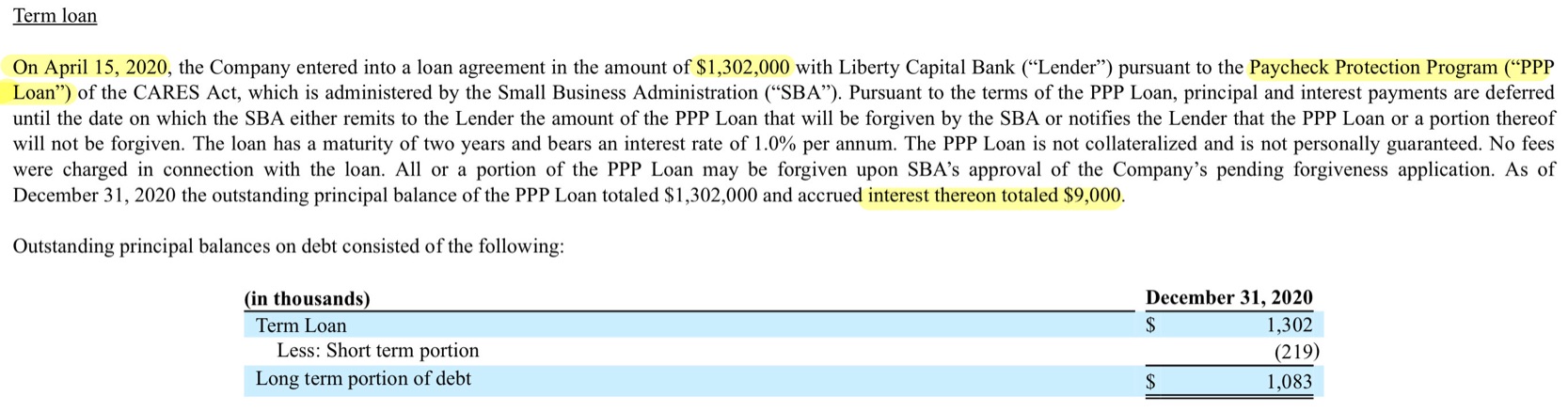

2. 장기부채에

108만 3,000달러의 기존에 없던 부채가 생겼습니다.

이는 Covid-19로 중소기업의 임직원 급여를 보호해주기 위한 급여 보호 프로그램(PPP)를 통해 대출받은 130만 2,000달러중, 유동부채(즉 만기가 곧 도래하는)로 이관된 21만 9,000달러를 제외한 108만 3,000달러가 장기부채에 남은 것입니다.

이자율은 1.0% 이고, 20년 4월 15일 이전에 받은 대출이기 때문에 만기는 2년입니다.(6월 이후로 받은 대출은 만기가 5년)

크게 신경쓰이지는 않고 중소기업이 covid-19 상황에서 정부의 지원금을 받은 거로 보입니다.

다만 이전에 소개 드렸던 코핀 같은 회사는 이 ppp를 2020년에 다 상환했었죠.

3. 총 자본금은

2019년 156만 6,000달러에서 2020년 763만 4,000달러로 늘어났습니다.

유상증자가 있었던거죠.

정말 작은 회사이긴 하지만 부채가 거의 없다는 점이 좋습니다.

유상증자를 했음에도 매년 발생하는 적자를 생각하면 추가 유상증자가 필요해보입니다.

이유는 후술하겠습니다.

2. 실적 분석

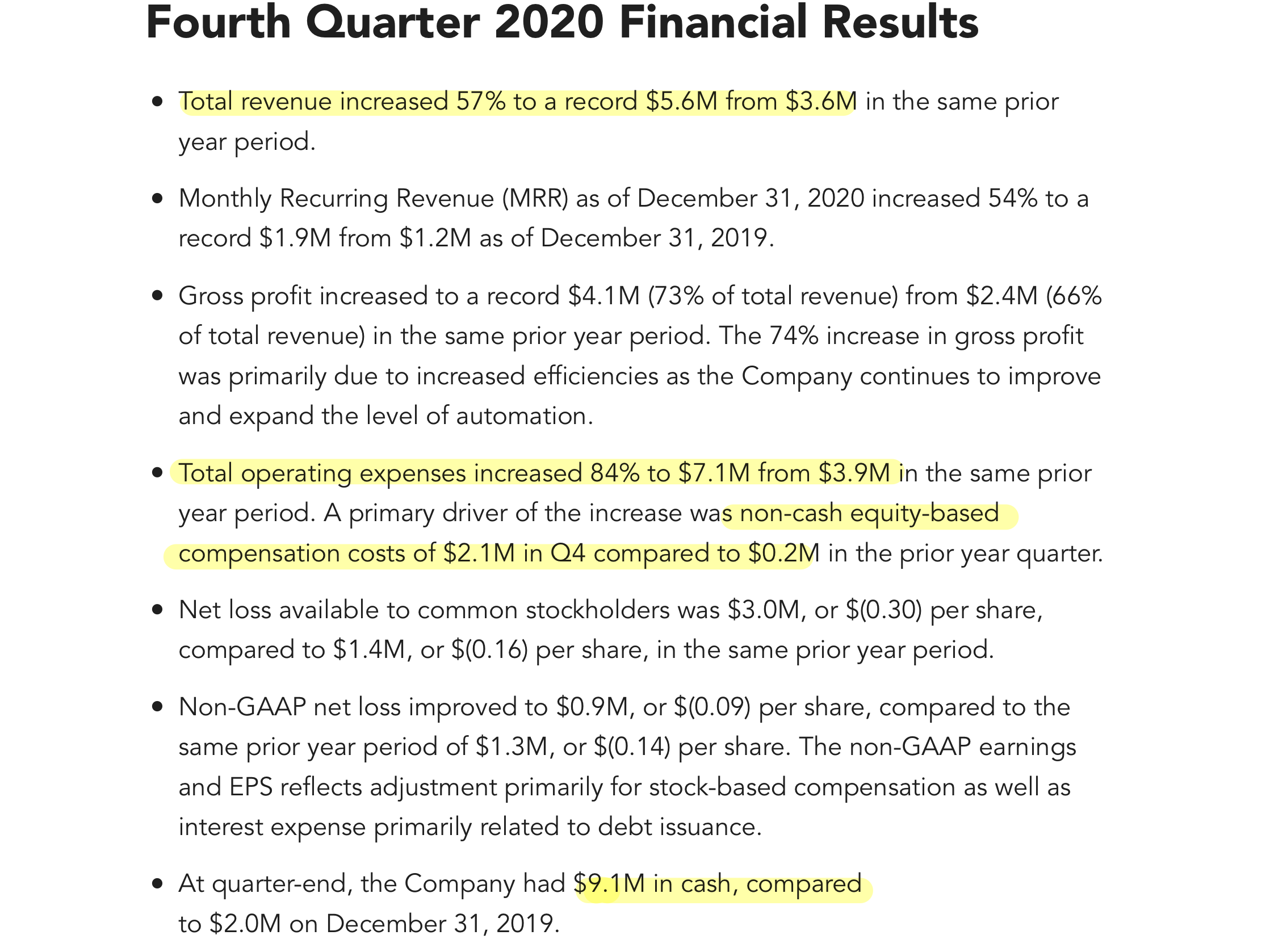

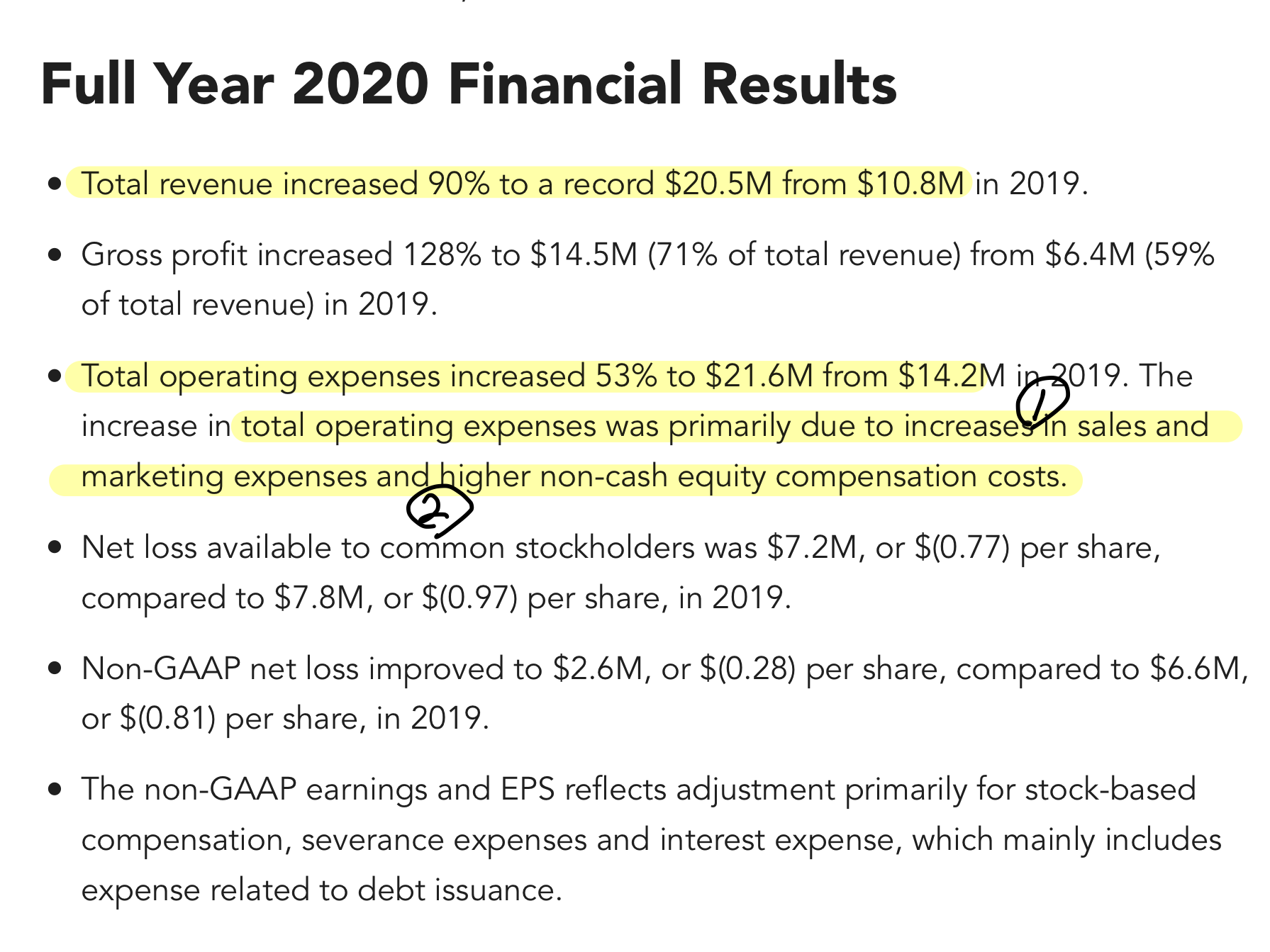

2020년 4분기 영업 하이라이트를 보겠습니다.

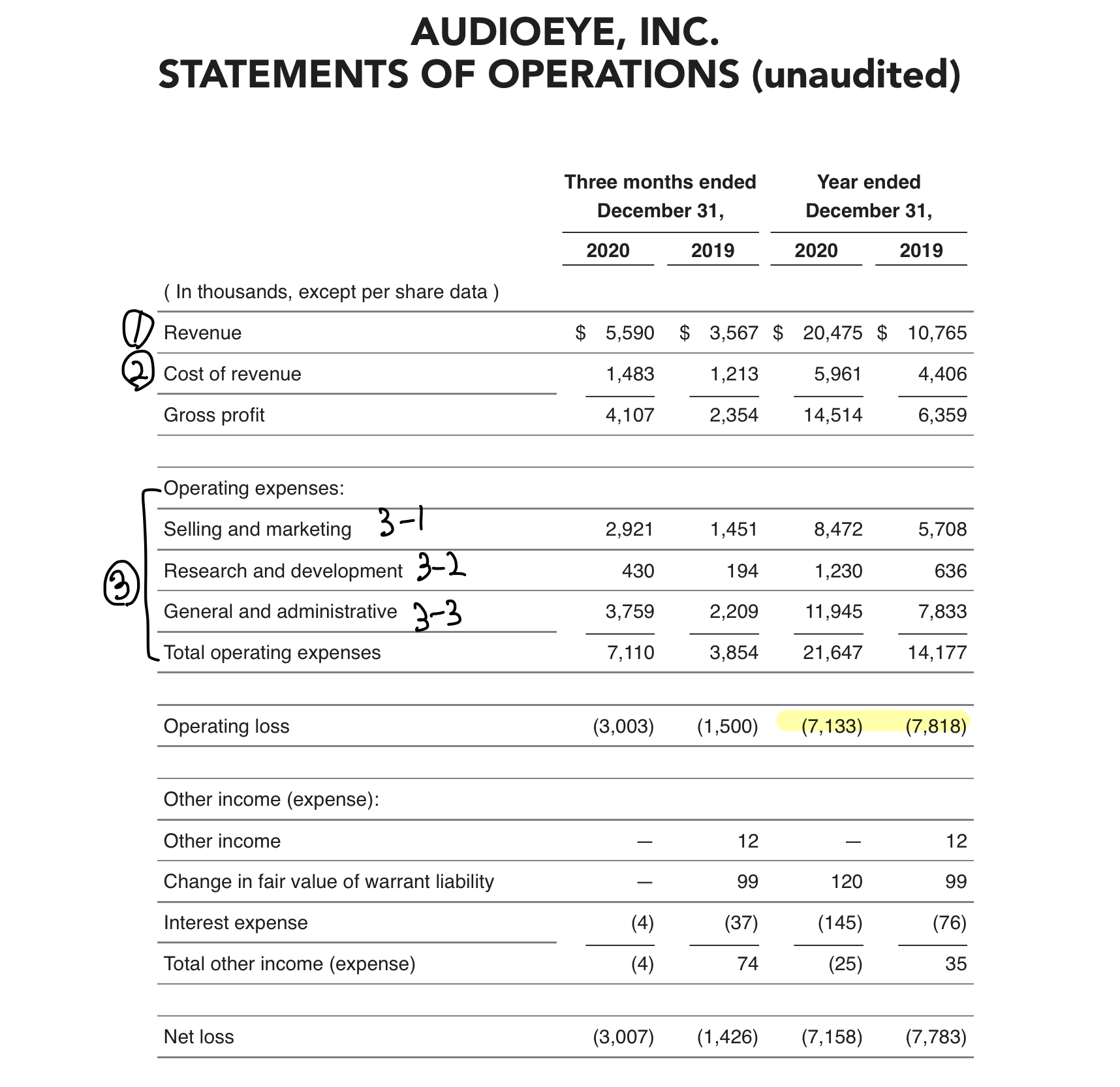

총매출이 전년 동기 360만 달러에서 57% 증가한 560만 달러였습니다.

총영업비용은 전년 동기 390만 달러에서 84% 증가한 710만 달러였습니다.

비용의 증가 대다수는 전년 동기 20만 달러에서 210만 달러로 증가한 비현금 주식기반 보상 비용 때문이었습니다.

회사 규모가 꽤 커진걸로 보입니다.

앞서 설명드렸지만 발생비용도 증가했으며, 주식기반 보상 역시 인원을 늘렸기 때문에 늘어났다고 볼 수 있습니다.

회사가 계속 성장한다는 가정하에 회사는 현금을 쓰지 않고 효과적으로 인원을 늘릴 수 있습니다.

또 주식기반 보상 비용은 현금이 나간것이 아니기 때문에 저 210만 달러의 비용은 영업현금흐름 계산에서 조정됩니다.

향후 흑자전환이 기대됩니다.

연간 하이라이트를 보겠습니다.

2019년 대비, 2020년에

총 매출은 1,080만 달러에서 90% 증가한 2,050만 달러였습니다.

총 영업비용은 1,420만 달러에서 53% 증가한 2,160만 달러였습니다.

총 영업비용의 증가 요인은 주로

1. 판매와 마케팅 비용

2. 4분기와 마찬가지로 주식기반 보상 비용의 증가 때문 이었습니다.

연간 적자가 2019년 780만 달러 대비 감소한 720만 달러였습니다.

Eps는 -0.77 달러 였습니다.

아까 자본계정에서 남은 자본금이 763만 달러였기 때문에 적자폭을 줄인다고 해도 2019년과 2020년과 같은 적자라면 자본잠식에 가까워집니다.

2022년에는 확실히 자본잠식이 일어나기 때문에, 그 전에 개선된 실적을 보여주면서 유상증자를 할 것으로 보입니다.

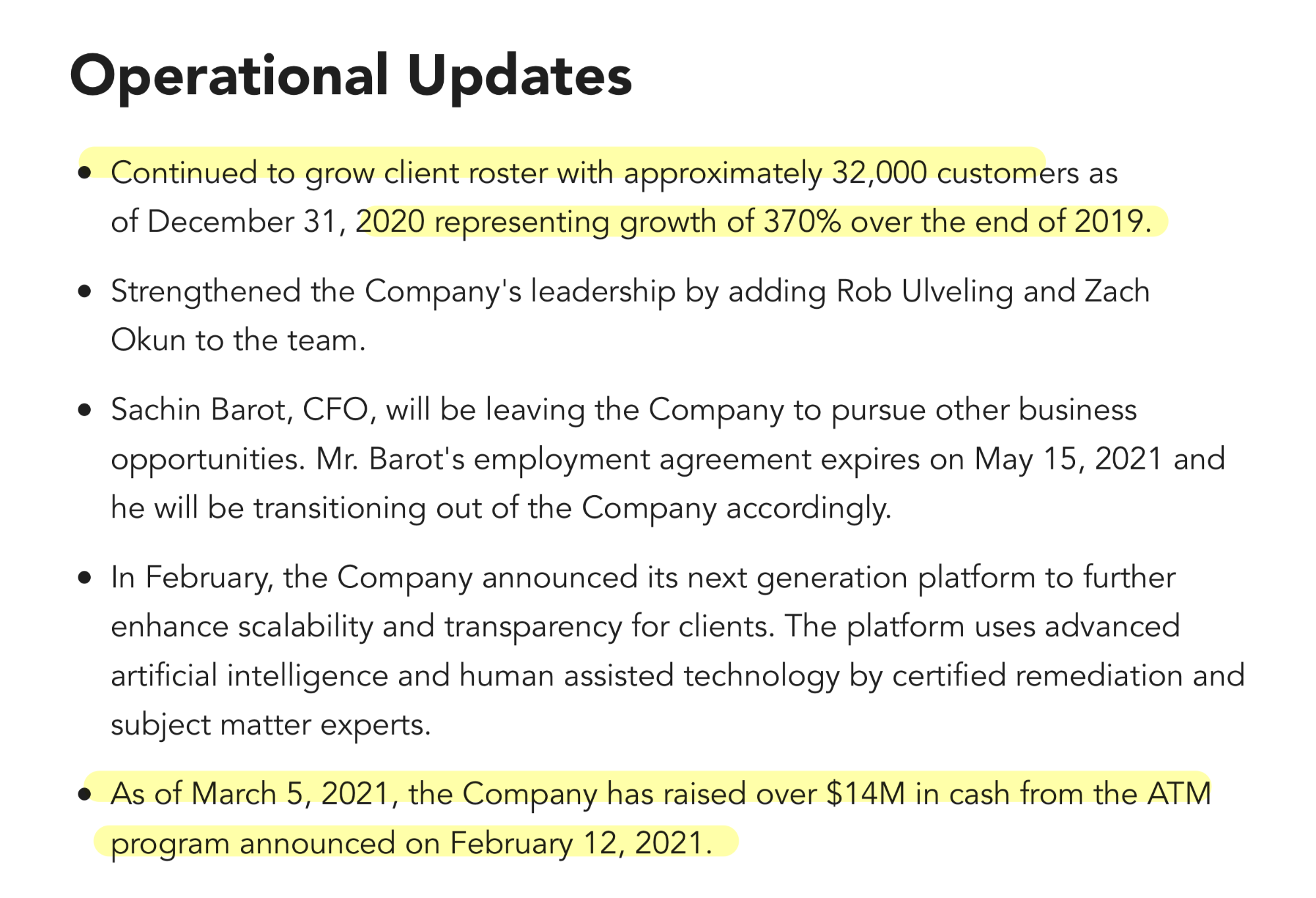

운영에 관한 업데이트 사항 입니다.

고객 숫자인데요.

2019년 연말보다 370% 증가해 2020년 연말에는 대략 32,000명의 고객이 고객목록에 있었습니다.

또 특기할 사항으로 회사는 3월 5일에 2021년 2월 12일 발표한 ATM(at-the-market offering 시장에 주식을 그대로 내놓는 유상증자 방법)으로 유상증자해 1,400만 달러의 현금을 증가시켰다고 합니다.

4분기와 2020년 실적이 좋았기 때문에 이미 유상증자를 했네요.

큰 폭의 적자감소 없이 현행 수준을 유지한다고 해도 3년 정도 버틸 수 있게 되었습니다.

지금 추세를 보면 적자를 줄일 것으로 보이니 조금더 긍정적입니다.

1. 매출은 설명 드렸듯 전년 동기보다 큰 폭으로 증가했습니다.

2. 매출원가는 매출 증가폭보다는 적었는데요. 소프트웨어 기업이기 때문에 그렇습니다.

3. 비용은 세가지로 나뉘는데요

3-1. 판매와 마케팅 비용

3-2. 연구 개발비용

3-3. 일반 관리비.

세 항목 모두 변동비용으로 회사가 커지면서 자연스럽게 커지는 비용입니다.

이 중에서 특히 일반 관리비의 주식기반 보상비용이 증가해서 비용 증가폭이 커졌습니다.

제가 자주 말씀드리지만 이 비용은 현금으로 나가는 비용이 아니기 때문에 영업현금흐름에서 조정이 일어납니다.

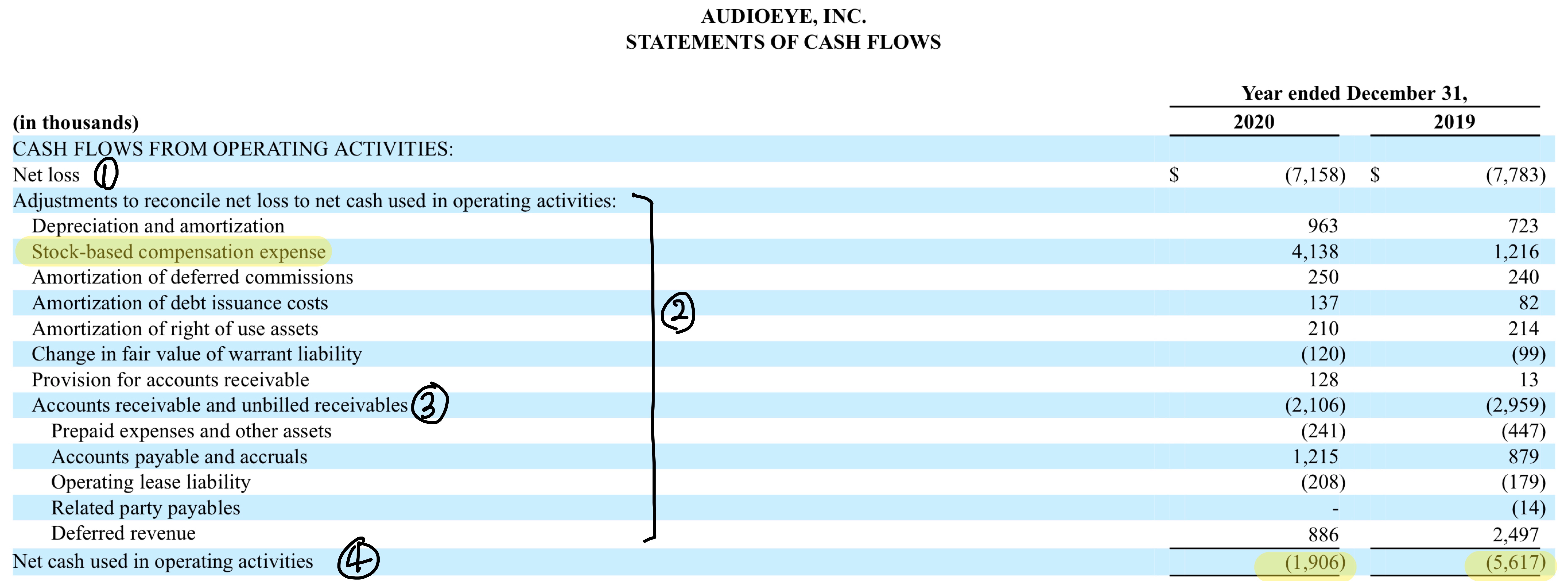

바로 영업현금흐름 보겠습니다.

1. 당기순손실이 715만 8,000달러 적자였습니다.

2. 영업활동으로 인한 현금 조정 항목들입니다.

실제로 돈이 나간 부분, 나가지 않은 부분에 따라 당기순손실에서 조정이 일어납니다.

형광펜 친 부분이 바로 Stock-based compensation expense 주식기반 보상비용입니다.

2019년에 121만 6,000달러였는데 2020년에는 413만 8,000달러로 늘어난 것을 알 수있습니다.

3. 매출채권 부분은 실제로 돈이 들어온 것이 아니기 때문에 마이너스가 됩니다.

매출 증가에 비해 과하게 매출채권이 증가한다면 분식회계도 의심해볼 수 있습니다.

2019년에 295만 달러였는데 2020년에는 210만 달러로 감소했습니다.

4. 영업현금흐름 결과

2019년에는 561만 7,000달러 적자였으나, 2020년에는 190만 6,000달러 적자입니다.

당기순손실이 715만 달러 적자였던 것에 비하면 영업현금흐름에서 적자폭을 감소시킨거죠.

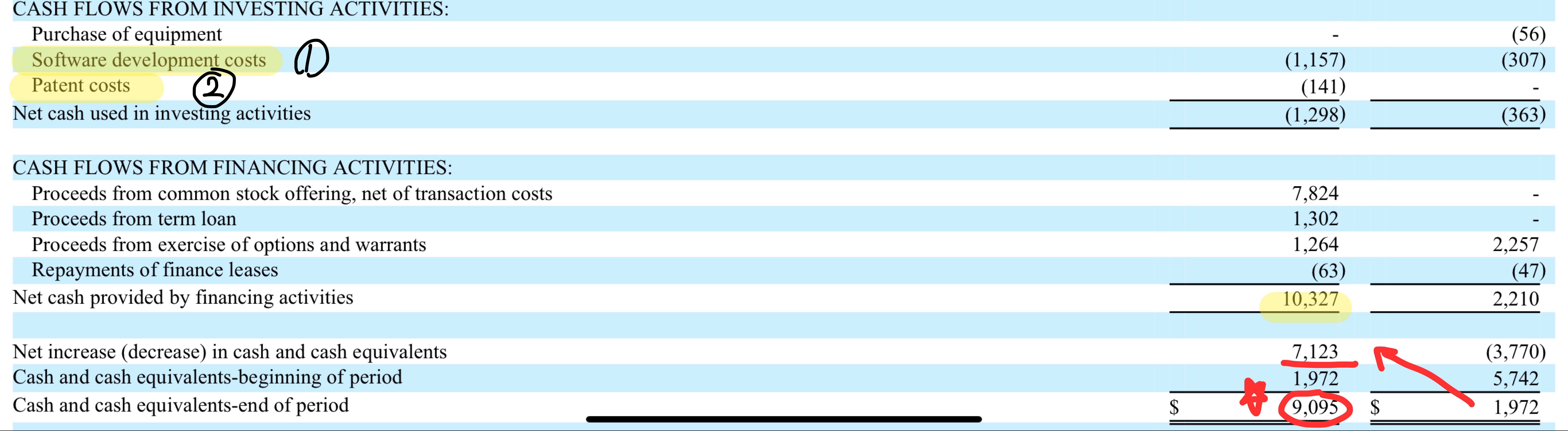

투자현금흐름입니다.

1. Software development costs 소프트웨어 개발비용이

2019년 30만 달러에서 115만 달러로 증가했습니다.

2 Patent costs 특허비용이 14만 달러가 발생했습니다. 전년도는 집계되지 않았습니다.

소프트웨어 회사이니 소프트웨어 개발비용이 늘어나는 것은 긍정적입니다.

특허비용은 회사가 특허를 내기 위해 지출한 법률자문 비용이나 수수료를 말합니다.

특허가 있다고 회사의 전망이 좋다고 무조건 단정지을 순 없지만 긍정적으로 볼 수 있는 요소입니다.

재무현금흐름에서 증자로 782만 4,000달러를 조달했습니다. 그리고 앞서 말씀 드렸듯 이에 두배에 가까운 1,400만 달러를 2월~3월 사이에 증자했죠?

장기 부채 발행도 말씀 드렸듯 Covid-19로 인한 급여보장 프로그램이었습니다.

재무현금흐름으로 조달한 총 현금은 1,032만 7,000달러였습니다.

그리하여 2019년 연말에 197만 2,000달러 였던 현금은 712만 3,000달러 증가하여 909만 5,000달러가 되었습니다.

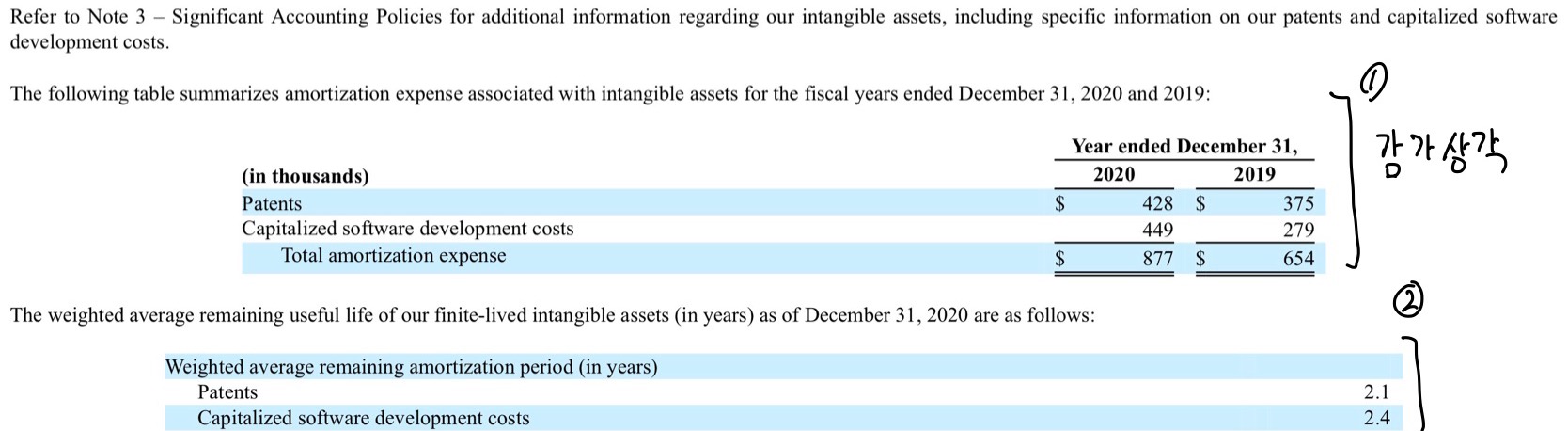

잠시 무형자산에 대해 좀더 설명드리자면,

무형자산에서

1. 특허권 부분이

377만 9,000달러 입니다.

2. 소프트웨어 개발비용이

267만 6,000달러 입니다.

무형자산 역시 유형자산 처럼 감가상각 조정이 일어 나는데요. (10년전 특허권이 지금 가치가 있지는 않겠죠.)

그 조정이 432만 달러 있었습니다.

총 무형자산 액수는 213만 7,000달러입니다. 2019년에는 171만 5,000달러였습니다.

무형자산이 늘어나면 특별한 이유가 없는 이상 긍정적이죠!

2020년에 대략 87만 7,000달러 상당의 무형자산이 감가상각이 일어났네요.

특허권의 경우 평균적으로 2.1년에 걸쳐 상각되었고 소프트웨어 개발비용의 경우 2.4년에 걸쳐 상각되었습니다.

대략 2~3년 정도 유지되니까 끊임없이 연구개발을 해야겠네요. 연구개발비용이 증가할 수 밖에 없습니다.

3. 전망과 요약

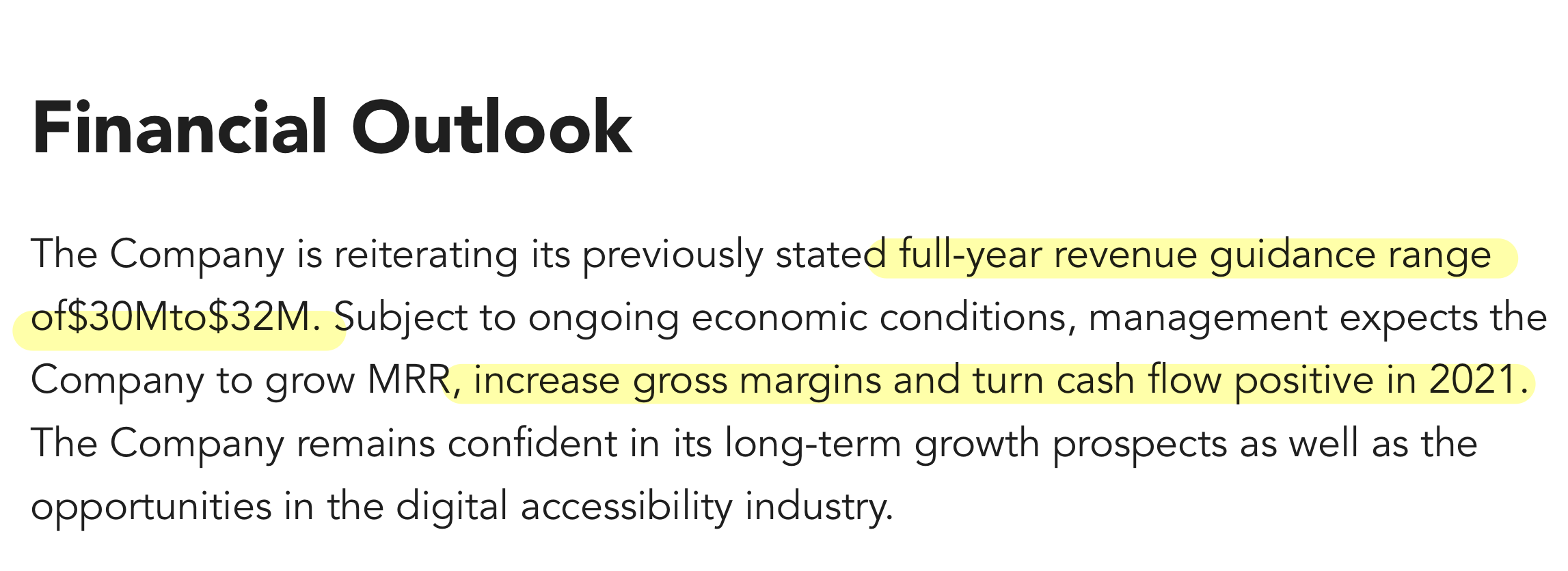

회사는 2021년 매출 가이던스 규모를 3,000만 달러에서 3,200만 달러로 예상합니다.(2019년은 1,076만 달러, 2020년은 2,047만 달러 였습니다. 실제로 이뤄진다면 2020년 대비 50% 성장한 수치입니다.)

2021년에 gross margin(매출 총이익)과 현금흐름이 +로 돌아 설 것으로 보았습니다.

작은 회사이긴 하지만 회사의 2021년 실적 전망은 좋아보입니다.

한가지 문제가 있다면 최근 관심 받고있는 spac 회사인 aeye라는 회사와 티커가 같아 혼동한 사람들에 의해 급등할 수 있다는 점입니다.

회사를 잘 모르는 투자자들이 팔아치우면 급락과 급등을 반복할 수있다는 점이죠.

(본 게시글은 작성시점의 내용을 근거로 쓰였습니다. 부족한 제 주관적인 의견이 포함되어있음을 알립니다.)