주미아(NYSE : JMIA) FY20 4Q 주미아는 무럭무럭 자라는중.

주미아(NYSE : JMIA) FY20 4Q 연간실적 분석

주미아의 이전 실적글입니다.

2020/08/13 - [미국 주식투자/뉴스와 실적] - 주미아(NYSE : JMIA) FY20 2Q 아프리카의 아마존, 아니 애매존

2020/12/09 - [미국 주식투자/뉴스와 실적] - 주미아(NYSE : JMIA) FY20 3Q 급격히 오른 주가, 유상증자

1. 실적 분석

실적 먼저 보겠습니다.

GMV는 gross merchanduse volume 총 판매 가치.

e-커머스이니 이게 늘어나는게 중요합니다.

그런데 2019년 10억 390만 유로에 비해 2020년 8억 3,650만 유로로 감소 했습니다.

그런데 연간 실 사용자는 2019년 610만명에서 2020년 680만 명으로 증가했습니다.

총 주문수는 2,650만 건에서 2,790만 건으로 증가했습니다.

세 가지를 조합하면

1. 주문수와 회원수는 증가했는데

2. 총 상품 판매량은 줄었다.

긍정적으로 볼 수 있을 까요?

좀더 자세히 살펴보면,

주미아는 2020년에 들어서 비즈니스 믹스라는 것을 하고있는데요.

대표적으로는 자사 판매를 줄이고 서드파티의 판매를 증가시키려고 하고 있습니다.

그 영향인지(아무래도 주미아에 물건 파는 판매자가 바뀌니)

휴대전화와 전자기기 카테고리, 대략 2019년 GMV의 50%, 2020년 GMV의 40%를 차지하는 카테고리가 줄었습니다.

즉 비교적 비싸게 팔던 물건의 판매가 줄어든 거죠. 총 판매량 gmv 감소는 그 때문으로 보입니다.

총 판매량에서 주문취소, 오배송과 반품 비율이 2019년 30%에서 2020년 25% 로 감소했습니다.

총 판매량에서 주문취소와 환불 등을 뺀 것이 이커머스 기업의 매출이 되므로 감소한 것이 중요합니다.

아까와 이어지는데 휴대폰과 전자기기는 평균 적으로 가격이 높기 때문에 다른 상품에 비해 취소율이 높다고 합니다.

이런 항목들의 판매가 감소한 덕분으로 보입니다.

참고로 아마존은 이 비율이 5%가 안됩니다.

한 판매자의 환불 비율이 2.5%가 넘으면 그 판매자의 계정을 정지 시켜버리거든요.

그래도 아마존에서 팔고싶어 하는 사람 널리고 널렸다는 자신감? 아무튼 아마존과 비교하면 주미아가 갈길이 멀죠?

그래프로 정리된 것 입니다.

주문당 총이익이 -0.1유로에서 0.8유로로 오른 점이 긍정적인 요소입니다.

EBITDA(이자, 법인세, 감가상각 차감전 이익)의 적자가 큰 폭으로 개선되었습니다.

주문수 증가와 고객증가가 계속되는 것이 중요해보입니다. (당연하지만.)

1. 마켓플레이스 매출이

전년 동기 대비 6.5% 증가했고

2019년 대비 2020년에 19.6 %나 증가했습니다.

결제 수수료가 안정적으로 전년 동기대비 18.6%, 2019년 대비 2020년에 38.5%나 오른게 긍정적인 요소입니다.

운송비와 광고비도 마찬가지로 큰 폭으고 증가했는데요.

주미아가 그냥 물건파는 쇼핑몰이 아니라 e커머스 플랫폼으로 가려면 저런 매출들이 증가해야합니다.

2. 자사 매출은 감소했습니다.

주미아의 이전 분석글들로 계속 설명드렸지만 자사매출은 주미아 플랫폼을 위해 손해 보면서 팔 던 것이라 주미아는 이 매출을 줄이고 있습니다.

실제로 자사매출 액수가 1,350만 유로 였는데 주미아의 매출원가가 1,390만 유로입니다.

주미아의 매출은

결제수수료, 배송수수료, 광고 등인데 이 부분들은 매출원가가 나오는 항목이 아닙니다.

즉 자사 매출이 주미아의 매출원가고, 자사 매출이 0에 가까워 지는날 주미아는 돈놓고 돈먹는 플랫폼 비즈니스를 하게 되는거죠.

그러므로 다른 매출과 자사매출의 합인 총매출이 줄어든 것은 신경쓸 필요없습니다.

아직 자사 매출이 차지하는 비중이 커서그래요.

고로

4. 매출 총이익은 증가합니다.

4분기만 보면 전년 대비 12.4%, 2020년 전체로 보면 전년 대비 22.3%의 성장입니다.

다른 매출 증가도 컸고, 매출원가인 자사매출은 감소한 덕이죠.

5. 운송비, 판매&광고비 가 큰 폭으로 감소했습니다.

R&d로 보이는 technology와 content 비용(아마존을 따라했네요.)은 4분기에는 감소했지만 2020년 연간으로 보면 소폭 증가했습니다.

일반관리비가 20% 감소했는데요.

스톡옵션 등을 말하는 주식 기반 보상 비용이 80%나 증가했습니다.

임금보단 스톡옵션으로 직원들에게 성과를 보상하는 모습이네요.

일단 주식기반 보상 비용이 늘어나서 실적이 감소하면 주주 입장에선 추매기회이고,

회사 입장에서도 실제로 비용이 나간 것은 아니기 때문에 좋습니다.

직원들은 주가가 오르면 성과금을 현금으로 받는 것보다 큰 이익이니 다 좋습니다.

직원 회사 주주 모두에게 좋습니다.

6. 그리하여 적자폭이 감소합니다.

2019년 대비 2020년의 당기순손실이 2억 2,790만 유로에서 1억 1,950만 유로로 34.5%나 감소했습니다.

이 속도가 유지된다는 가정하에 5년 안에 흑자전환을 기대할 수 있겠습니다.

엑손 모빌, P&G, 화웨이, 로레알, 인텔 등의 광고도 하네요.

e-커머스 회사에서 가장 큰 비용을 차지하는 배송비용이 크게 감소 한 것도 긍정적인 요소입니다.

특히 핀테크인 주미아페이의 성장이 놀랍습니다.

아프리카는 대형 은행이 없지만 스마트폰은 보급되고 있는 곳입니다.

이 때문에 역설적으로 핀테크는 빠르게 발전중입니다.

2020년에는 서드파티를 위한 물류센터도 열어 새로운 매출 흐름을 창조했습니다.

나이아가라의 모바일 은행인 kuda bank

모로코의 텔레콤 기업인 medi telecom

케냐의 Fast-moving cousumer goods 기업인 Premier foods 등이 신규 고객입니다.

이들에게 물류센터를 제공하고 매출을 올리게됐습니다.

2. 재무 상태

재무상태는 어떨까요?

현금자산이 2019년 1억 7,002만 유로에서 2020년 3억 490만 유로로 증가했습니다.

3. 총자산의 경우 3억 5,592만 유로 였습니다.

2. 회사가 가진 총 부채는

2019년 1억 1,460만 유로에서 2020년 1억 3,176만 유로로 늘어났습니다.

회사가 가진 현금만으로 모든 부채를 갚을 수 있습니다.

회사의 부채내역을 살펴보면

장기부채가 919만 유로입니다.

그러면 부채의 대다수가 1년이내에 갚아야하는 유동부채인데요.

유동부채 내역을 보겠습니다.

미지급금 및 매입채무 등이 6,177만 유로

부채와 기타 비용을 위한 충당금이 3,108만 유로입니다.

대략 2,000만 유로가 지불해야할 세금으로 잡혀있습니다.

그러므로 부채는 정말 적다고 볼수 있으며 매입채무 등은 기업 운영을 위해 발생한 부채라고 봅니다.

재무가 안전하다는 뜻이죠.

제가 지난 실적글만 해도 주미아의 재무상태는 1년안에 유상증자나 흑자전환 없이 자본잠식으로 도산할 수 있다고 썼는데요.

그 동안 무슨 일이 있었길래 이렇게 된걸까요?

1. Equity 자본 계정을 보면

share premium과 share capital 계정이 늘어났습니다.

유상증자를 한거죠.

유상증자를 통해 재무건전성을 확보한 것입니다.

유상증자 주가에 안좋은거 아니냐? 하실 수 있지만 매출이 성장하는 성장성 있는 기업이 미래를 위해 투자하기위해 유상증자를 한다면 왜 나쁜건지 저는 잘 모르겠네요.

다만 유상증자한 돈으로 앞으로 흑자전환할 때까지 얼마나 더 버틸수 있나 체크해봐야합니다.

현재 누적된 적자액수는 12억 6,871만 유로고 전년 보다 1억 7,258만 유로 증가했습니다.

적자촉이 감소하고 있다고는 하나 매년 1억 유로의 적자가 증가한다고 가정하겠습니다.

현재 자본금이 2억 2,410만 유로이기 때문에 주미아가 흑자전환과 추가 유상증자 없이 버틸수 있는 기한은 1~3년 정도라고 볼 수 있습니다.

현금흐름표에서 더 자세히 다루겠습니다.

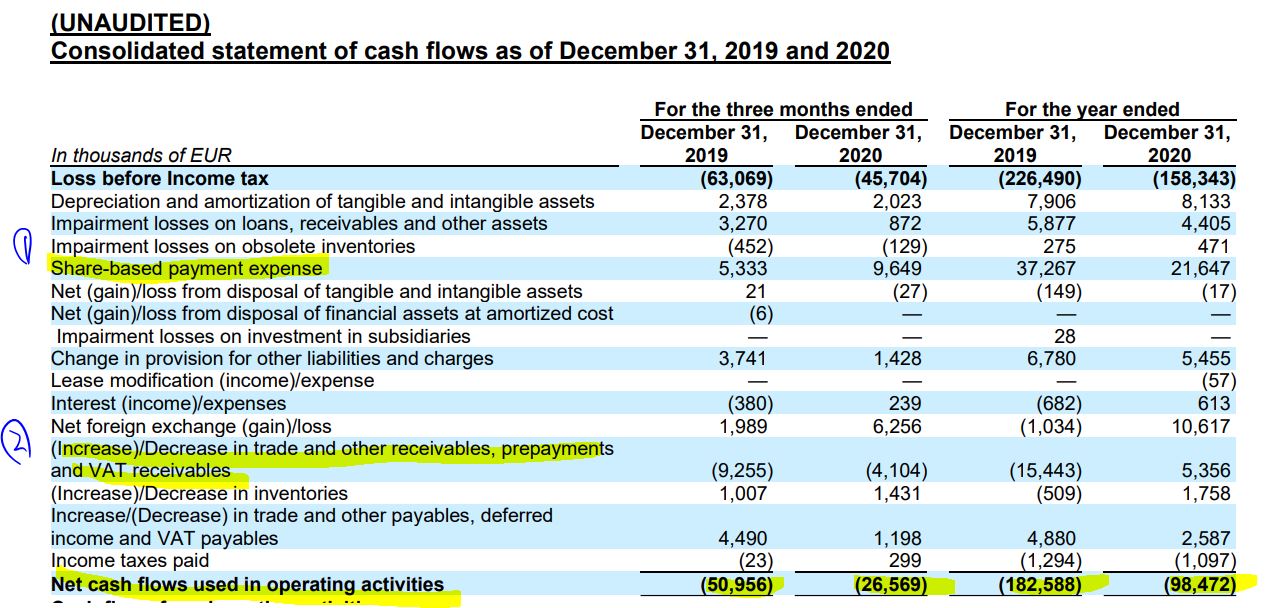

영업현금흐름표입니다.

영업현금흐름에서의 적자도 계속 감소중인데요.

1. 주식기반 보상비용, 실제로 돈이 나간 것이 아니므로 +로 조정되고,

2. 기타 매출채권, 선급금 등은 회수해서 -를 줄였습니다.

영업현금흐름만 +로 돌아서도 자본잠식을 막는데 수월해지죠. 주가가 올라서 유상증자할때도 좋구요.

일단 회사가 자기 본업으로 남기는 돈이 늘어난 거니까 좋습니다.(물론 지금은 나가는 돈이 줄어든거죠.)

재무현금흐름에서 보면

1. 부채반환이 없었습니다. 사실 이자가 발생하는 고정부채 자체가 많지않습니다.

payment of lease interest 등을 보면 리스 이자로 1년에 133만 유로 지불합니다.

2. 자본 출자금이 2억 300만 유로였습니다.

유상증자 말씀드렸죠?

Jumia Announces the Completion of its At The Market Offering

Jumia Technologies AG (“Jumia”), the leading pan-African e-commerce platform, announced that it has completed its “at the market” offering. All 7,969,984 ADSs offered by Jumia have been sold at an average price of $30.51 per ADS, generating aggrega

investor.jumia.com

최근 성장주에서 보이는 흐름을 잘 보여주고 있다고 생각합니다.

매출성장>주가상승>유상증자>유상증자로 조달한 돈을 공장이든 신제품 개발이든 투자함>또 매출 성장.

이는 유상증자가 주주의 지분임에 기인합니다.

대출은 매년 갚아야하고 만기도 있지만 증자는 그렇지않습니다. 주식을 파는것과 같은데 팔고나면 끝이죠. 주식을 팔고 회사는 돈을 받은 것이고 그 돈은 갚을 의무가 없습니다.

그럼 주주들은 머리가 어떻게 됐길래 유상증자할때 주식을 사는 굴까요?

유상증자한 돈을 회사가 주가를 올리기 위해 잘 쓸거라고 믿기 때문입니다.

적어도 지금까지 주미아는 그랬습니다.

이상입니다. 감사합니다.

(본 게시글은 작성시점의 내용을 근거로 쓰였습니다. 부족한 제 주관적인 의견이 포함되어있음을 알립니다. )