[이응이 성장주 탐방(1)] 저평가된 회사의 재무제표 찾기 (feat.NASDAQ: QH)

[이응이 성장주 탐방(1)] 취하오 QUHUO : 중국의 인력 플랫폼

2019년 발굴한 플러그파워(NASDAQ:PLUG), 2020년 발굴한 주미아(NYSE:JMIA)에 이어 2021년을 책임질 좋게 말하면 성장주 나쁘게 말하면 개잡주 들을 찾고 있습니다. 그 후보중 하나입니다.

개잡주들 중 빛을 보는 회사에는 여러 유형이 있겠지만 생각내는대로 옮겨보면,

1. 시장 가치보다 저평가 되어있다.

2. 미래에 유망하지만 아직 시장을 개척 중이다.

가 될 수 있겠는데요.

추후 어떤 회사를 또 언급할 지 모르겠지만, 이 회사는 실적과 시장가치가 저평가 되어 있어 추후 제평가 받기를 기대하며 매수하려고 하는 회사입니다.

0. 어떤 회사?

QUHUO(취하오)는 중국의 인력 운영 솔루션을 제공하는 회사입니다.

Didi나 메이투완 같은 소비자들에게 배달 중개를 해주는 플랫폼에게 인력을 제공하는 플랫폼이죠.

온-디맨드 딜리버리(주문형 음식 배달), 가정 유지보수 및 공유 자전거 유지 보수 솔루션등 다양한 산업에 맞춤형 운영 솔루션을 제공 하고 있다고 합니다.

여기서 솔루션이라고 함은, 이를 관리할 인력들과 이 인력들이 필요한 플랫폼 사이를 중개한다는 뜻이죠.

현재 QUHUO는 70개가 넘는 도시에 자리 잡았고 일일 평균 80만개의 주문을 관리하고 있습니다.

현재 등록된 노동자는 10만명이 넘는다고 하네요.

쉽게 말하면 우리나라의 배달의 민족, 쿠팡잇츠 등의 플랫폼과 배달 기사 사이를 중개해주는 플랫폼입니다.

최근 한국에서도 많이 볼 수 있죠?

1. 재무상태

성장주니 만큼 재무상태 먼저 보겠습니다.

단위 1000RMB이며,

RMB는 중국 화폐 단위인 인민비입니다.

한국의 ₩(원)는 실생활에서 쓰는 용어고 KRW는 금융거래 등에 쓰이는 코드 인 것처럼

위안화의 코드 가 RMB입니다. 앞으로 위안으로 지칭하겠습니다.

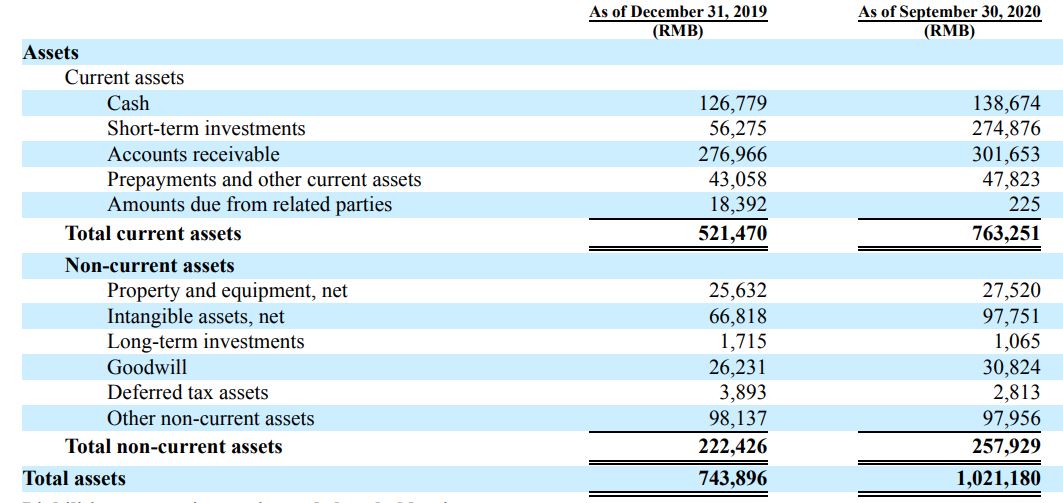

2019년 12월 31일과 비교해 2020년 9월 30일에,

1. 현금자산

1억 2,677만 위안에서 1억 3,867만 위안으로 증가했습니다.

2. 단기투자자산

5,627만 위안에서 2억 7,487만 위안으로 큰 폭으로 증가했습니다.

3분기에 상장하였기 때문에 상장하면서 들어온 돈이 그대로 단기 투자자산 항목에 유입된게 아닐까 합니다.

3. 미수금(매출채권)

2억 7,696만 위안에서 3억 165만 위안으로 증가했습니다.

4. 선지급금과 기타 유동자산

4,305만 위안에서 4,782만 위안으로 증가했습니다.

그리하여 총 유동자산은 2019년 12월 31일에 5억 2,147만 위안에서, 2020년 09월 30일에는 7억 6,325만 위안으로 증가하였습니다.

다음은 비유동자산(고정자산)입니다.

1. 재산과 장비 (PPE라고도 부름)

2,563만 위안에서 2,752만 위안으로 증가했습니다.

2. 무형자산

평이했던 다른 계정에 비해 증가가 눈에 띕니다.

6,681만 위안에서 9,775만 위안으로 증가하였습니다.

기업 인수가 있었을 걸로 보입니다.

3. 장기 투자자산

171만 위안에서 106만 위안으로 감소하였습니다.

4. 영업권

무형자산과 영업권은 소프트웨어, 저작권, 기업 인수 등으로 증감하는 계정이죠.

2,623만 위안에서 3,082만 위안으로 증가했습니다.

위의 무형자산과 마찬가지로 기업 인수가 있었을 걸로 보입니다.

5. 이연된 세금

389만 위안에서 281만 위안으로 감소하였습니다.

6. 기타 비유동 자산

9,813만 위안에서 9,795만 위안으로 감소했습니다.

그리하여 총 비유동자산의 경우 2019년 12월 31일에 2억 2,242만 위안에서, 2020년 09월 30일에는 2억 5,792만 위안으로 증가하였습니다.

안타깝게도 2020년의 자료는 아직 업데이트 되지 않아서 2019년 재무제표를 가지고 좀더 보겠습니다.

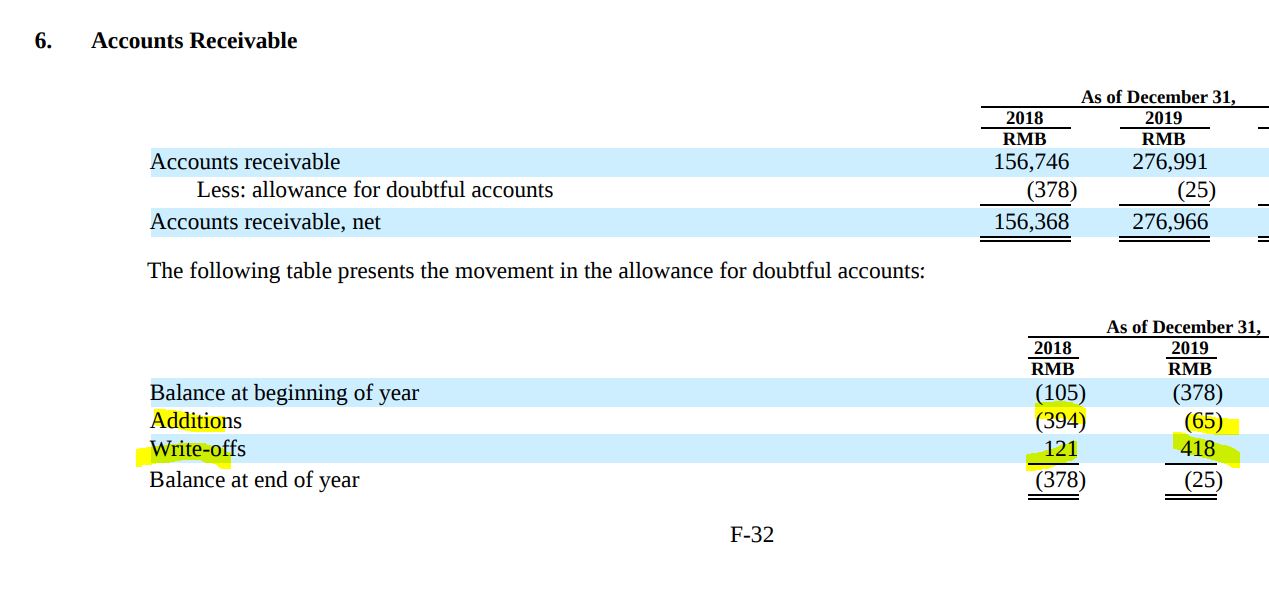

매출채권 조작은 회계부정을 저지르는 수단중 하나이기 때문에 좀더 자세히 보겠습니다.

그게 아니더라도 매출 부풀리기를 위해 재정상태가 좋지 않은 회사에게 매출채권을 발행하다가 떼먹히면 안되겠죠.

매출채권 계정이 2018년 1억 5,674만 위안에서 2019년 2억 7,699만 위안으로 증가했고

이중에 대손상각된 것은 2019년에 2만 5,000위안 이었습니다.

2018년에 37만 8,000위안이었으니 대손상각된 액수는 감소하고 있습니다.

회수하기 어려울 것으로 보이는 매출채권(대손금)의 증가 역시 6만 5,000위안으로 적었습니다.

2019년에는 대손금충당에 41만 8,000위안을 사용하였습니다. 걱정되진 않네요. 2020년 연간 보고서도 봐야겠지만, 그 증가폭을 유추해보면 대손상각된 액수는 많지 않을 걸로 보입니다.

ex) 대손상각됐다는건 결국 떼먹혔다는 뜻입니다!

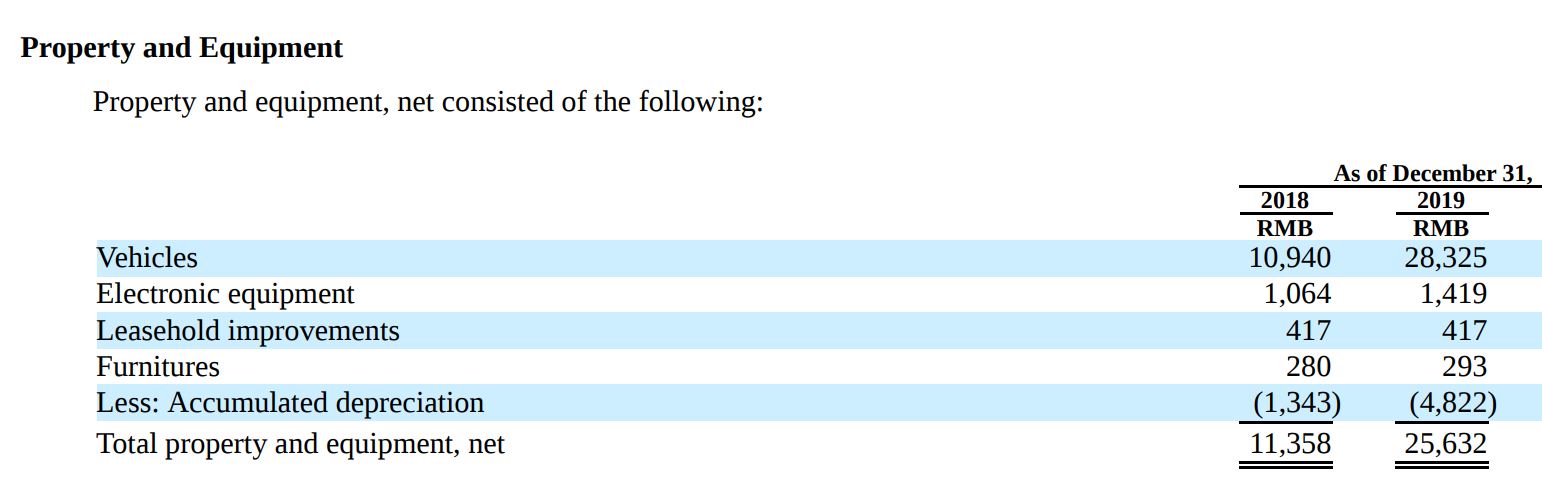

재산과 장비(Property and Equipment) 항목을 자세히 보겠습니다.

1. 이동수단 2. 전자기기 장비 3. 임차지 개량 4.가구

이렇게 있는데요.

리스 부동산이나 가구보단 배송에 필요한 이동수단의 증가가 눈에 띕니다. 2배에 가깝게 늘어났습니다.

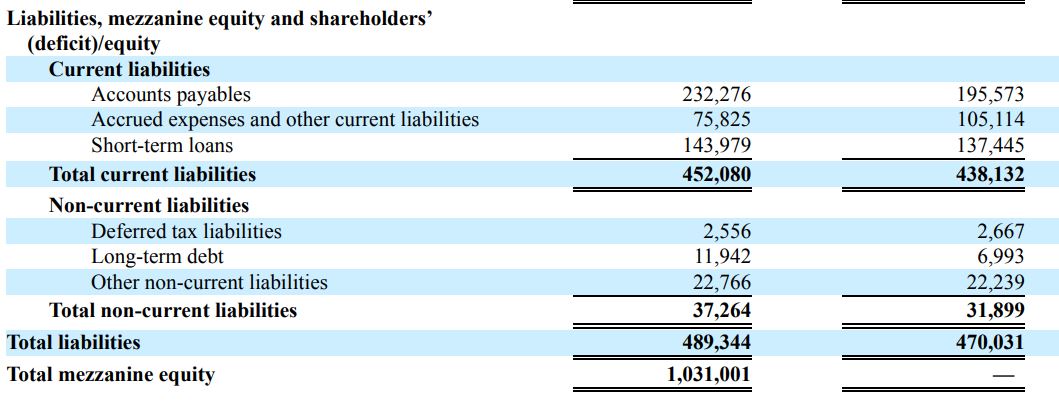

이제 자산의 출처인 부채와 자본을 보겠습니다.

유동부채에서

1. 매입채무가

2억 3,227만 위안에서 1억 9,557만 위안으로 감소했습니다.

2. 미지급비용과 기타 유동부채가

7,582만 위안에서 1억 511만 위안으로 증가했습니다.

3. 단기 부채가

1억 4,397만 위안에서 1억 3,744만 위안으로 감소했습니다.

그 총합인 총 유동부채는 2019년 12월 31일에 4억 5,208만 위안에서, 2020년 09월 30일에는 4억 3,813만 위안으로 감소했습니다.

다음은 비유동부채(장기부채) 입니다.

1. 미지급(이연된) 법인세

255만 위안에서 266만 위안으로 증가했습니다.

2. 장기 부채

1,194만 위안에서 699만 위안으로 감소했습니다.

3. 기타 장기 부채

2,276만 위안에서 2,223만 위안으로 감소했습니다.

그 총합은 2019년 12월 31일에 3,726만 위안에서, 2020년 09월 30일에는 3,189만 위안으로 감소했습니다.

총 부채는 2019년 12월 31일에 4억 8,934만 위안에서, 2020년 09월 30일에는 4억 7,003만 위안으로 감소했습니다.

이 외에도 mezzanine equity가 있는데요,

우리말로 어떻게 번역되는지 제가 몰라 그냥 읽으면 메자닌 계정입니다.

메자닌은 전환사채와 신주인수권부사채 처럼 옵션을 행사하기에 따라 지분이 될수도, 부채가 될 수도 있는 이중성을 띈 투자를 말합니다.

만기에 채권처럼 이자를 챙길수도, 주식 지분으로 전환할 수도 있는 부채죠.

사모펀드 등이 취하오(QH)가 사업을 확장하는데 투자를 하면서 메자닌을 발행한건데요.

이 메자닌이 모두 사라졌습니다. 모두 주식으로 전환되었다는 거죠.

투자한 기업(취하오의 대주주인 바이두 등)이 회사채로 이자를 받는 것보다 주식으로 전환한 것이 이득이라고 본 거겠죠.

즉 취하오가 상장하면서 시가총액이 오른다(=주가가 오른다)라고 본 것이죠.

메자닌 계정은 상장하면서 자본계정으로 이관되었습니다.

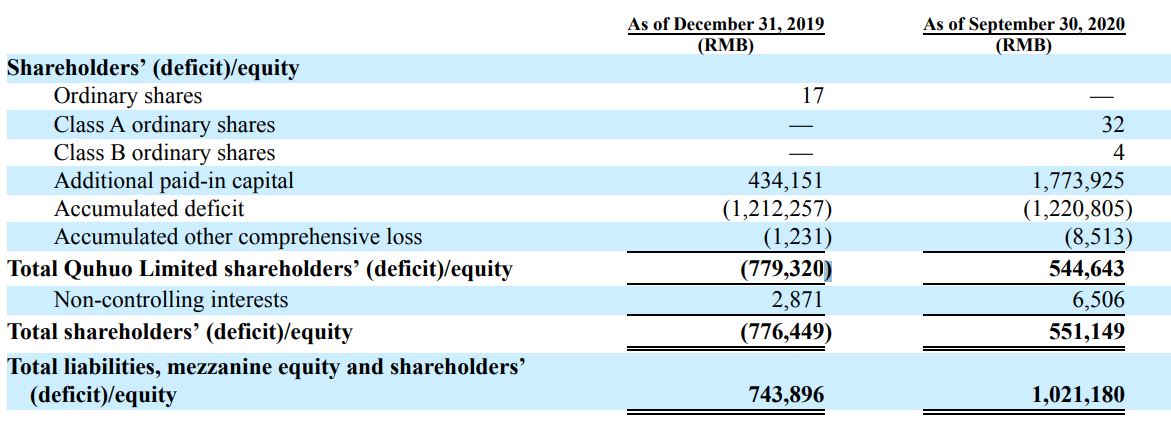

additional paid-in capital 주식발행 초과금 항목에 메자닌 계정 10억 위안과 상장하면서 납입된 대략 3억 위안이 추가되어 2019년 12월 31일에 4억 3,415만 위안이, 2020년 09월 30일에는 17억 7,392만 위안이 되었습니다.

이 항목이 앞으로 취하오가 적자를 볼 경우 자본잠식을 막아줄 방어선이 될 것입니다.

실제로 2019년 12월에는 누적된 적자로 자본잠식 상태였으나 상장하면서 자본을 조달해 비교적 안정적인 재무상태를 가지게 되었습니다.

자본과 부채계정을 보면 부채를 갚았음에도 자산은 증가하였습니다.

상장하면서 조달한 자본으로 재무 상태가 개선 된 것이죠.

재무비율 요약입니다.

2020년 3분기 시점에

유동비율은 174.21%

자기자본비율은 53.97%

부채비율은 85.28% 입니다.

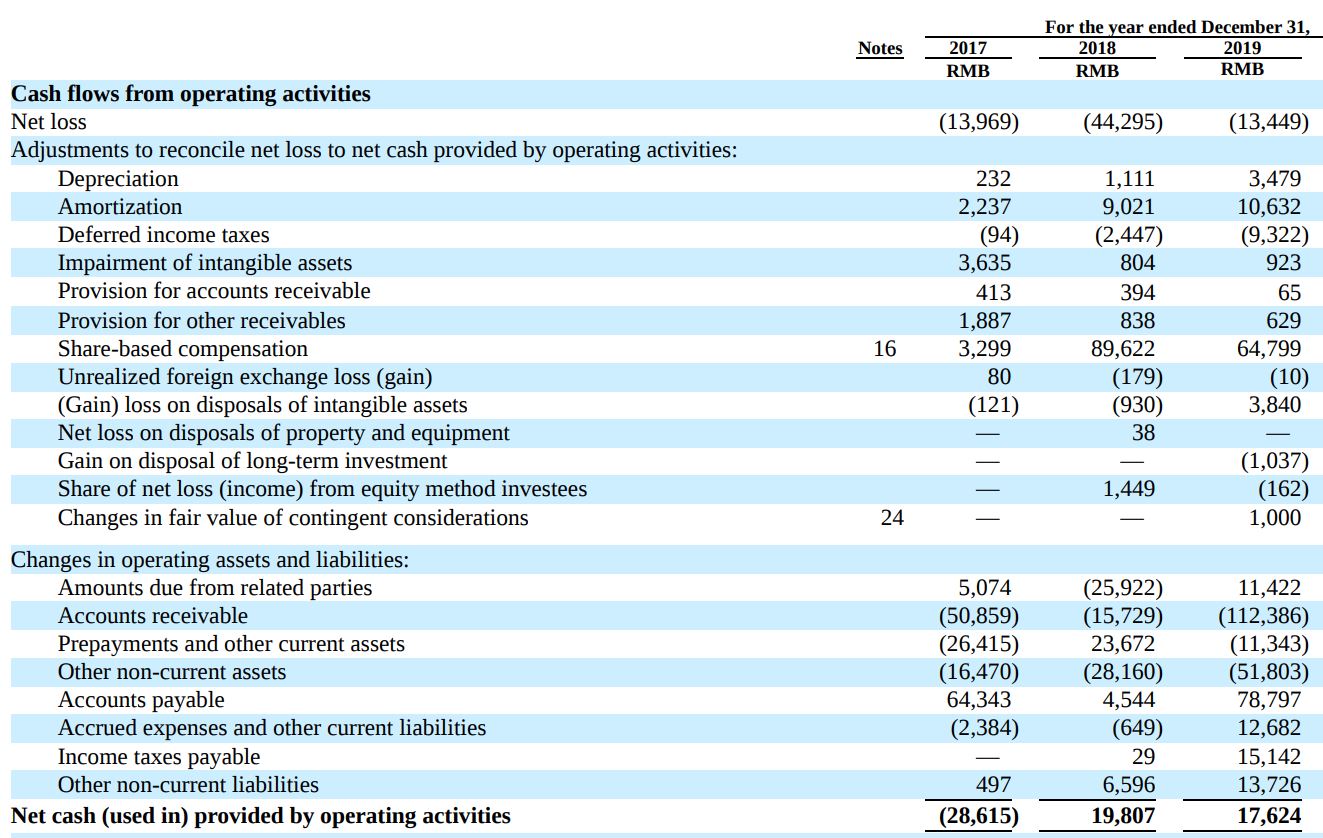

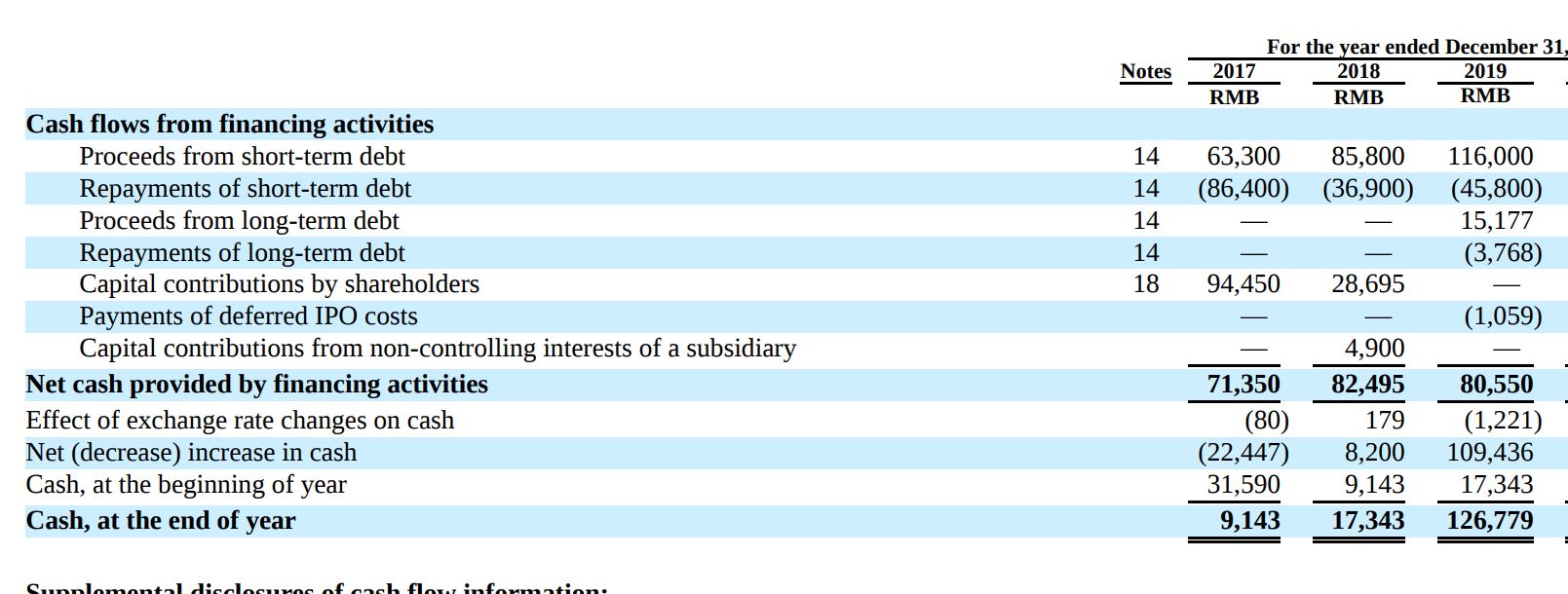

현금흐름표 보겠습니다.

영업현금흐름입니다.

이미 2018년에도 주식기반보상 등에서 현금 조정이 일어났기때문에 영업현금흐름은 +였습니다.

주식기반보상은 임직원에게 회사의 주식을 주는 것이고 실제로 돈이 나가는 것은 아니니까요.

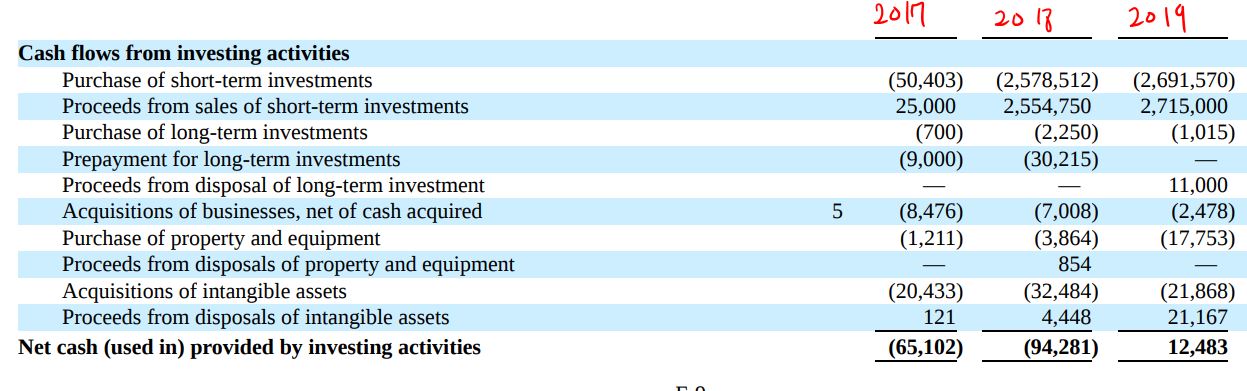

투자현금흐름입니다.

단기투자가 증가했지만, 만기로 들어온 액수 역시 그 정도 규모입니다.

우량회사채 매수 했다고 재무 현금흐름이 불안해지는건 아니죠.

무형자산의 처분이 전년도에비해 증가했는데요.

개인적으로는 특별한 이유가 없다면 유무형자산의 처분은 안좋게 보는 편인데요. 좀 더 자세히 볼게요.

특정 배달 지역의 서드파티에게 온-디맨드 식품 배달 솔루션을 제공하는 고객 관계가 이전되었기 때문이라고 합니다.

그러나 그 만큼 다른 고객관개를 유치하였습니다.

재무현금흐름 입니다.

2019년에 단기 회사채 발행, 장기 회사채 발행 등으로 현금을 조달 했습니다.

현금의 순 증가가 이어지고 있습니다.

그리하여 2019년 연말에 현금자산은 1억 2,677만 위안이었습니다.

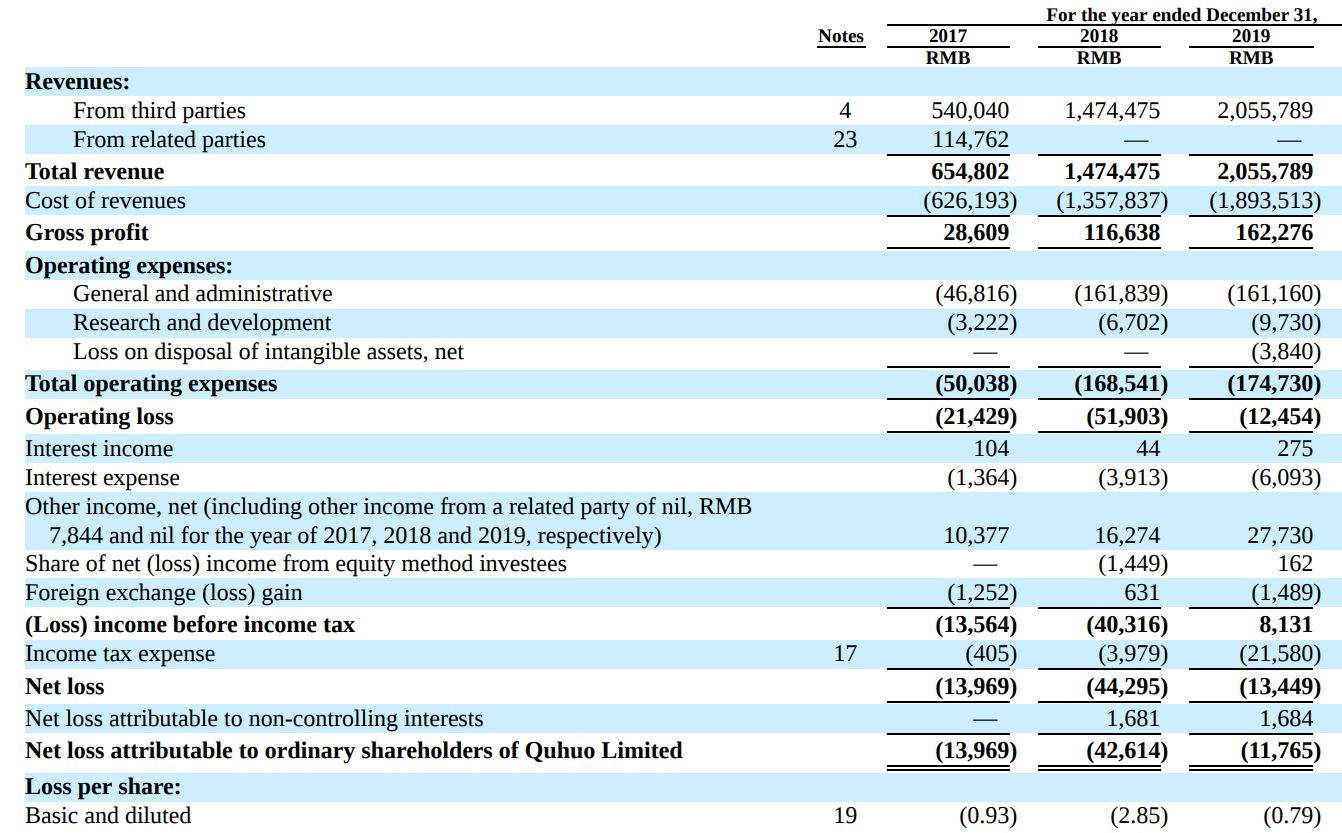

2. 실적

상장 해서 재무상태 개선 하였습니다.

앞으로 흑자를 계속 보고 매출이 증대되어 투자자들에게 이익을 돌려줄 수 있는지 봐야겠죠?

실적 보겠습니다

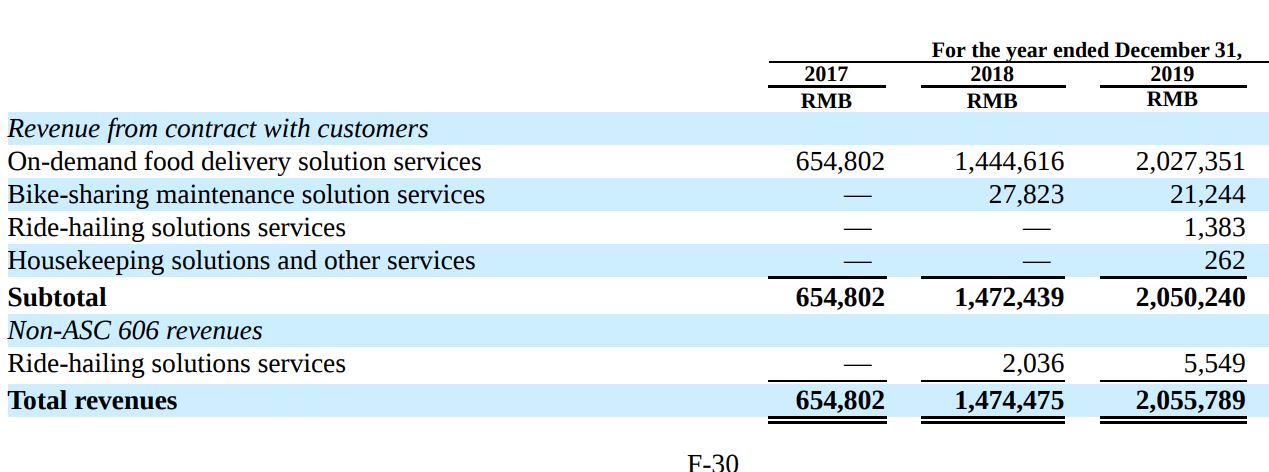

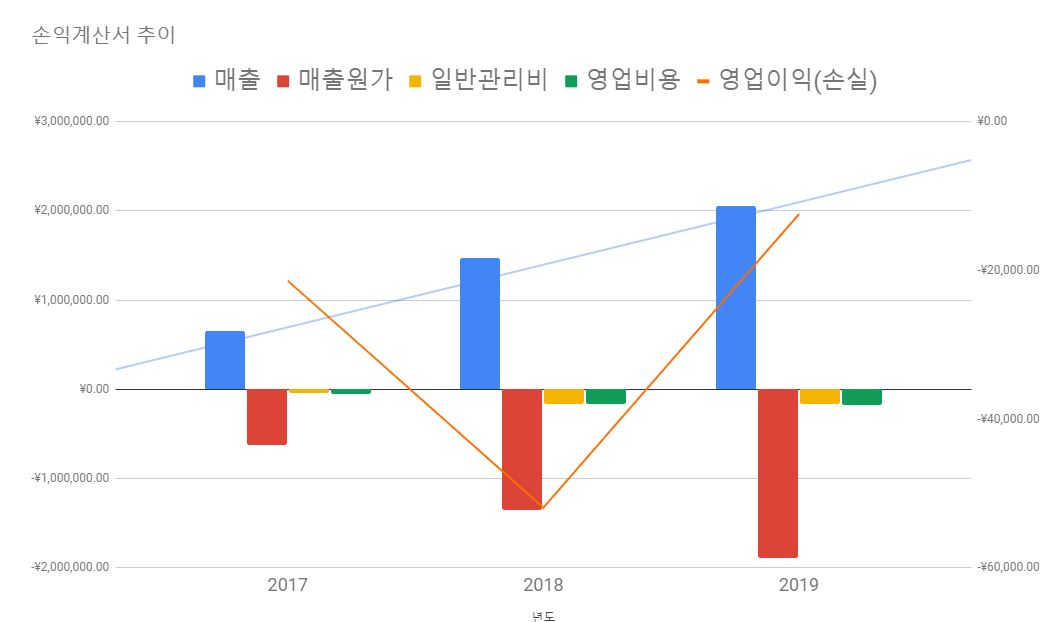

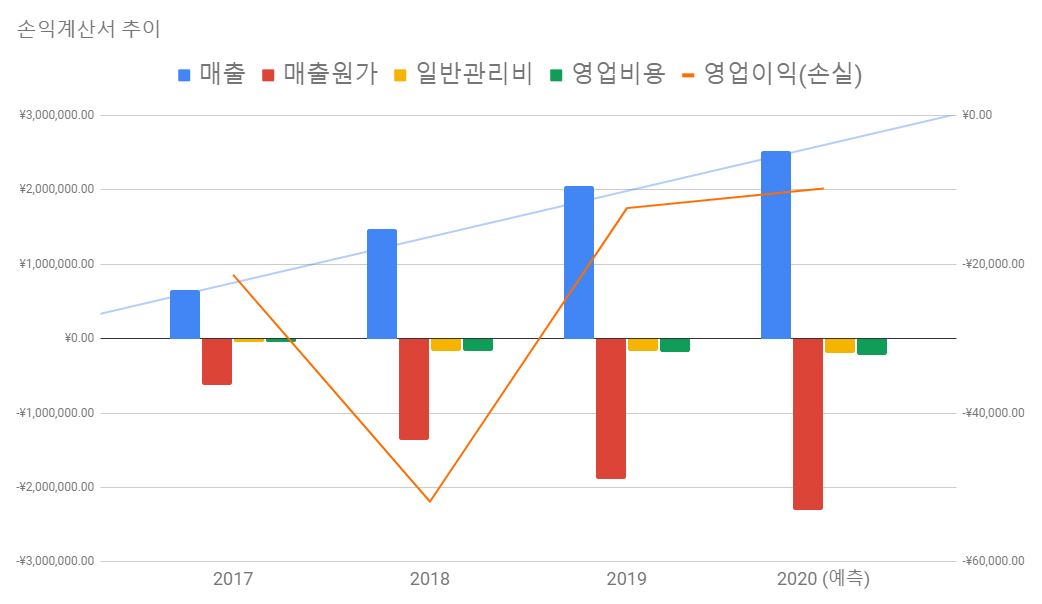

먼저 2017년 부터 2019년 까지의 매출 성장입니다.

2017년부터 2019년 까지 놀라운 매출 성장을 보였습니다.

주요 매출은 역시 온-디맨드 배달 서비스에서 나왔습니다.

그러나 매출이 증가하면 매출원가도 증가하는 모습을 보이고 있네요.

즉 매출도 증가하지만 그 매출을 내기위한 비용도 증가해 적자가 발생하는 상황입니다.

이를 그래프로 그려보았습니다.

2018년 전년도보다 두배 가까운 성장을 하였지만 그만큼 매출원가와 영업비용이 증가하여 영업적자 폭은 더 커졌습니다.

그러나 2019년에는 영업비용 증가폭이 더뎠습니다.

회사가 자리를 잡으면서, 플랫폼이 제 구실을 하면서 쓸모없는 비용의 증가와 서비스 개발비의 증가가 멈추는 거죠.

그런데 그 상황에서 매출은 계속 증가하기 때문에 영업손실이 흑자에 가까워집니다.

즉 흑자전환이 가까워졌다는 거죠.

테슬라가 흑자전환후 1년만에 주가가 얼마나 올랐는가를 생각해보면 주주에게는 기대되는 일이 아닐 수 없죠.

2018년 3월 분기 부터 2019년 12월 31일 분기까지의 월간 배달 주문 건수와 배달 노동자의 증가폭을 보면 2020년 실적이 더 기대될 수밖에 없습니다.

월간 실제 QH 플랫폼으로 구직한 노동자 평균은

2018년 3월 31일 분기에 1만 8,000명.

2019년 12월 31일 분기의 경우 4만 1,000명 이었습니다.

월간 배달 주문량 평균은

2018년 3월 31일 분기에 1,113만 5,000건

2019년 12월 31일 분기의 경우 2,922만 1,000건 이었습니다.

그렇게 2020년이 되고,

3분기에, QH는 상장합니다.

2020년 3분기 월간 배달 주문량 평균은 3,360만 건 이었습니다.

전년 동기 대비 17.4% 증가한 수치며, 2020년 2분기에 대비해서는 38.6%나 증가한 수치입니니다.

성장하리라는 기대를 잔뜩 품고,

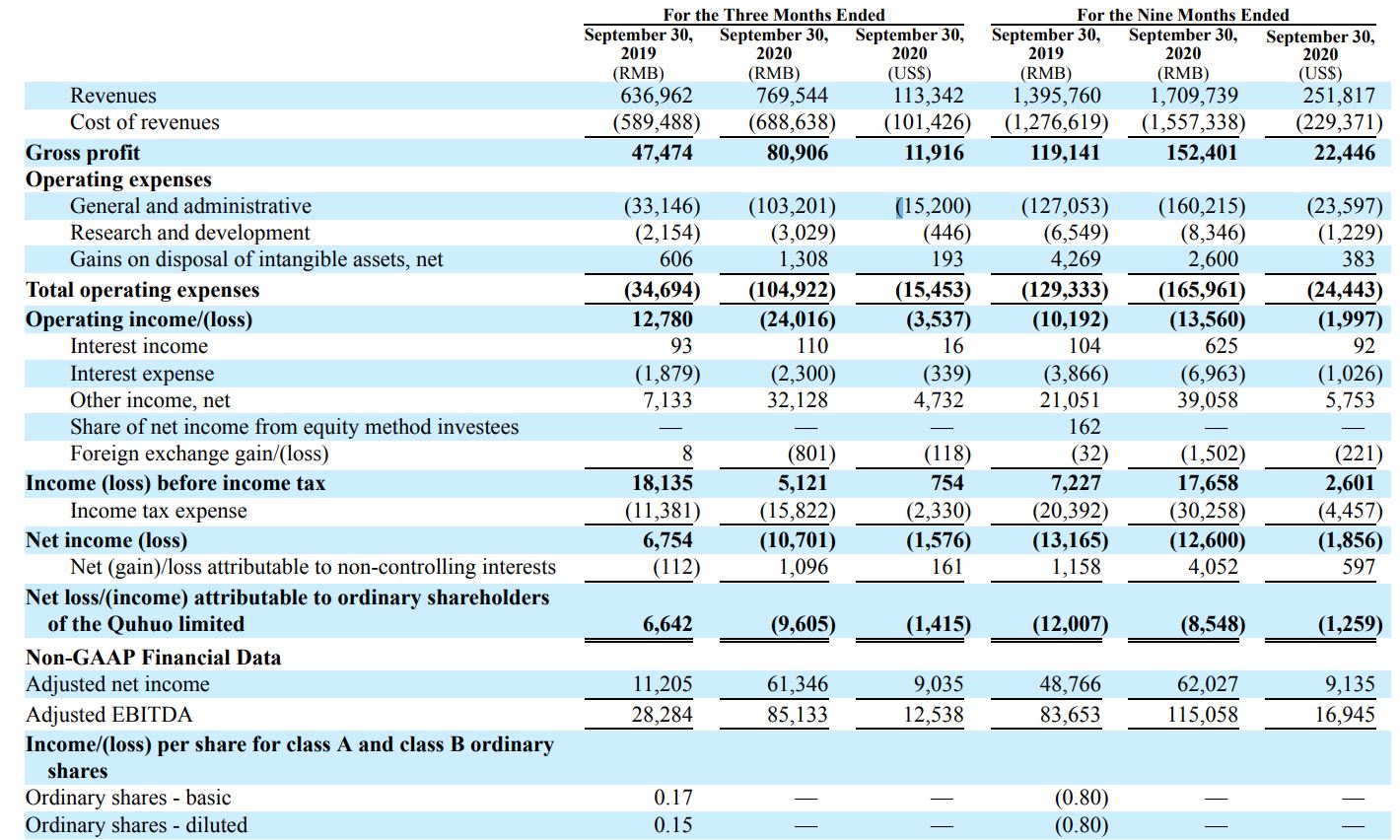

2020년 3분기의 실적을 보겠습니다.

전년 동기대비,

1. Revenue 매출

6억 3,696만 위안에서 7억 6,954만 위안으로 전년 대비 20.81% 증가했습니다.

2. Cost of renues 매출원가

5억 8,948만 위안에서 6억 8,863만 위안으로 전년 대비 16.82% 증가했습니다.

3. Gross profit 매출총이익

4,747만 위안에서 8,090만 위안으로 증가했습니다.

4. Operating expenses 영업비용

General and administrative 판매와 관리비가 전년 대비 211.35% 증가했습니다.

R&D가 전년 대비 40.62% 증가했습니다.

Gains on disposal of intangible assets 무형자산의 취득과 처분 에서는 130만 위안의 이득이 있었네요.

총 영업비용은

3,469만 위안에서 1억 492만 위안으로 전년 대비 202.42% 증가했습니다.

비용이 급격히 증가하니,

5.Operating income/(loss) 영업이익(손실)

이 1,278만 위안에서 -2,401만 위안으로 전년 대비 287.92% 감소했습니다.

6. Net income(loss) 당기순이익(손실)

이 675만 위안에서 -1,070만 위안으로 전년 대비 258.44% 감소했습니다.

성장하는 회사에서 갑작스런 흑자전환은 정말 뼈아픕니다.

그렇다면 QH는 벽을 만나 좌절하고 성장동력을 잃고 고꾸라질 징조를 보인 것일 까요?

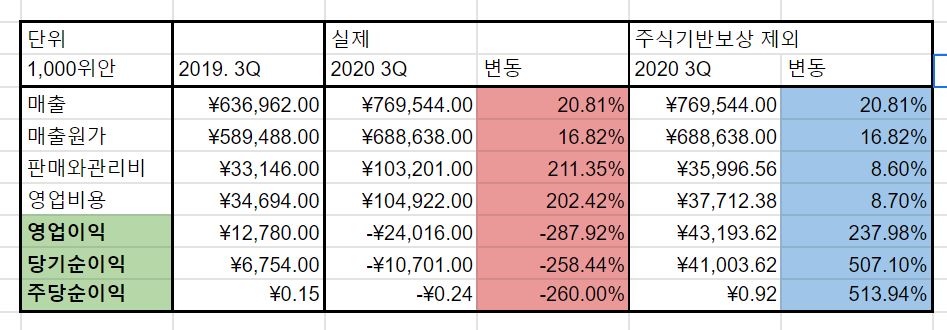

일단 전분기와 비교했을 때 가장 큰 변동을 보인 판관비와 기타 이익을 봐야합니다.

상장을 7~9월에 했기 때문에 해당분기에는 상장 관련 비용과 이익이 있을 수 있습니다.

이를테면 주식관련 보상, 주식발행 수수료 가 있습니다.

어느 정도 액수일지 자세히 보겠습니다.

영업비용은 1억 4,900만 위안으로, 전년 대비 202.4% 증가하였습니다. 주식 기반 보상을 제외하면, 전년대비 8.7% 증가한 것입니다.

일반관리비는 1억 320만 위안 이었습니다.

이중에 주식기반 보상 비용이 7,200만 위안이었습니다. ( 이응이 주 : 그렇다면 이를 제외한 일반 관리 비용은 3,120만 위안이군요!)

이 주식 기반 보상 비용은 IPO를 하면서 상장 기준을 충족하기 위해 희생한 직원들에게 제공된 인센티브였습니다.

즉 이미 상장을 한 회사였거나 3분기에 상장을 하지 않았다면 발생하지 않았을 비용이라는 뜻입니다.

이 비용이 없었다면, 그냥 일반적인 분기였다면 실적은 어땠을까요?

일단 QH가 발표한 수치대로 영업비용, 판관비에서 8%의 비용 증가를 적용하였고,

기타이익 등의 이익을 무시하였습니다.

그러자 2019년 3분기보다 237%의 영업이익 증가가 있었습니다.

적자를 기록한 2020년 3분기 실제 실적과는 큰 차이를 보였습니다.

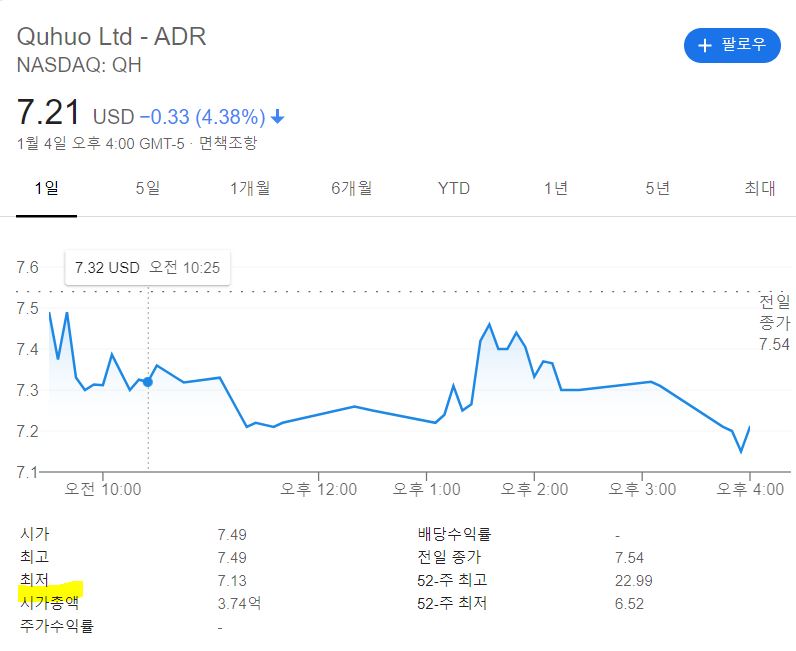

그러나 시장은 BOTTOM LINE(손익계산서의 가장 아래 줄, 즉 당기순이익/손실)의 적자 전환에 민감히 반응했습니다.

적자라는 사실에 주가가 5.04%나 하락한거죠.

저는 이 부분에서 QH가 굉장히 저평가 되어있다고 판단했습니다. 이 때의 가격이 거품이 낀 가격이 아니고, 이런 기업의 상황까지 고려한 것이 아니라면요.

3. 전망과 요약

2020년과 2019년의 9개월치 실적, 2019년 4분기 실적, 각종 성장률 등을 토대로

2021년 3월에 발표될 2020년 4분기 실적과 2020년 전체 회계연도의 실적을 예측해 보았습니다.

4분기에

매출 8억 850만 위안,

영업이익은 흑자로 전환해 375만 위안을 올릴 것으로 보았습니다.

2020년 전체에

매출 25억 1,824만 위안,

영업이익은 -980만 위안을 올릴 것으로 보았습니다.

이를 토대로 그린 그래프입니다.

매출이 지속적으로 증가하고, 비용 증가 폭은 줄어듭니다.

2020년에 상장하면서 3분기에 주식기반보상 비용을 많이 사용해 영업이익의 증가폭은 줄어들 것으로 보았습니다.

그러나 2021년이 될 경우 이럴 일이 없기 때문에 큰 폭의 실적 상승이 있을 수 있다고 보았습니다.

연간 실적이 흑자전환하는 일도 근시일에 이룰 걸로 보입니다.

그러나 실적의 개선과 주가의 방향이 항상 일치하는 것은 아닙니다.

이미 주가가 비싸다면 실적이 아무리 개선되도 주가가 내릴 수도 있겠죠.

이럴 때는 동종업계의 다른 기업들을 봐야합니다.

https://m.etnews.com/20200503000131

[단독]배달대행 1위 업체 '생각대로' 매물로 나왔다

배달대행 국내 1위 서비스 생각대로가 매물로 나왔다. 국내 음식 배달 시장 거래액 규모가 한 해 20조원 규모로 급성장하면서 배달대행사 몸값 역시 정점에 올랐다고 판단한 것으로 풀이된다. 일

www.etnews.com

매출은 QH의 절반정도 되고 시장은 훨씬 작은 우리나라의 배달대행 업체의 기업가치를 COVID-19 전에 2,000억원, COVID-19 이후에는 4,000억원으로 보고 있습니다.

QH의 현재 시가총액은 4000억원 대입니다.

아직 저평가 되어있다고 볼 수 있습니다.

1. 실적 저평가.

2. 가치 저평가

두 가지 이유만으로 충분히 매수 할 수 있는 요인입니다만,

제가 QH에 투자를 꺼리는 것에도 두 가지 이유가 있습니다.

1. 중국 기업 리스크

2. AI 로 대체될 인력 시장 리스크

3. 언제 제대로 평가 받을 것인가?

입니다. 다만 2번의 경우 단기적으로 일어날 일은 아니기에 무시합니다.

현재로서는 1. 중국 기업이라는 점이 가장 걸리는 요소입니다. 중국기업이기 때문에 시장에서 저평가 당하고 있는 것일 수도 있죠. 미국의 기업이었다면 이미 주가가 세배 네배 올랐을 지도 모르는 일입니다.

그리고 현재 저평가 된 것이 사실이다 라고 하더라도 이것이 제대로 평가받는 것이 수십년 뒤라고 한다면 저평가 되고 있다는 것을 알아봤자, 아무 의미 없습니다.

그렇기에 성장주 투자가 어려운 거죠.

매력적인 종목을 발굴했지만 아무도 모르고 있어서 누군가 알아주려면 인내해야 합니다. 그리고 내 판단이 맞는지도 알 수 없죠.

그러나 그렇다고 지나치기에는 매력적인 재무제표인지라 소액 매수하였습니다.

(본 게시글은 작성시점의 내용을 근거로 쓰였습니다. 부족한 제 주관적인 의견이 포함되어있음을 알립니다. )