마이크로소프트 FY 2021 Q1 걱정이 안되서 손도 안간다.

Microsoft [NASDAQ : MSFT] 마이크로소프트 FY 2021 Q1

*마이크로소프트의 회계연도 시작일이 다르기 때문에 2020년 3분기가 마이크로소프트에게는 회계연도 2021년 1분기 입니다!*

마이크로소프트의 이전 실적 분석글 모음입니다~!

2020/05/05 - [미국 주식투자/뉴스와 실적] - 마이크로소프트 (NASDAQ: MSFT) 분석글 모음

1. 실적 분석

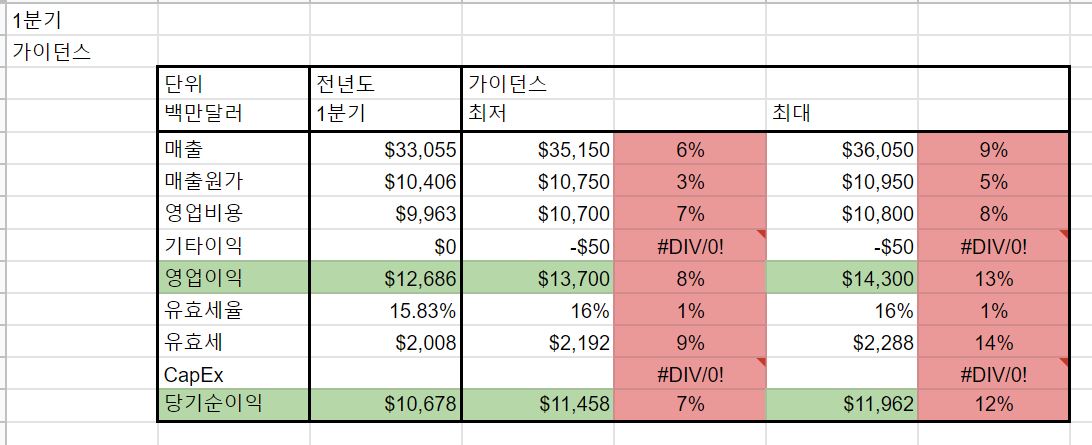

먼저 지난 분기에 발표된 가이던스 부터 보고가겠습니다.

가이던스 최저 값과 최대 값의 평균으로 설명드립니다.

마이크로소프트는 FY2020년 4분기에 즉 지난 분기 실적발표에서 FY2021년 1분기 가이던스를 이렇게 발표했습니다.

매출 356억 달러.

매출원가 108억 5,000만 달러.

영업비용 107억 5,000만 달러.

영업이익은 140억 달러.

당기순이익은 117억 6,000만 달러.

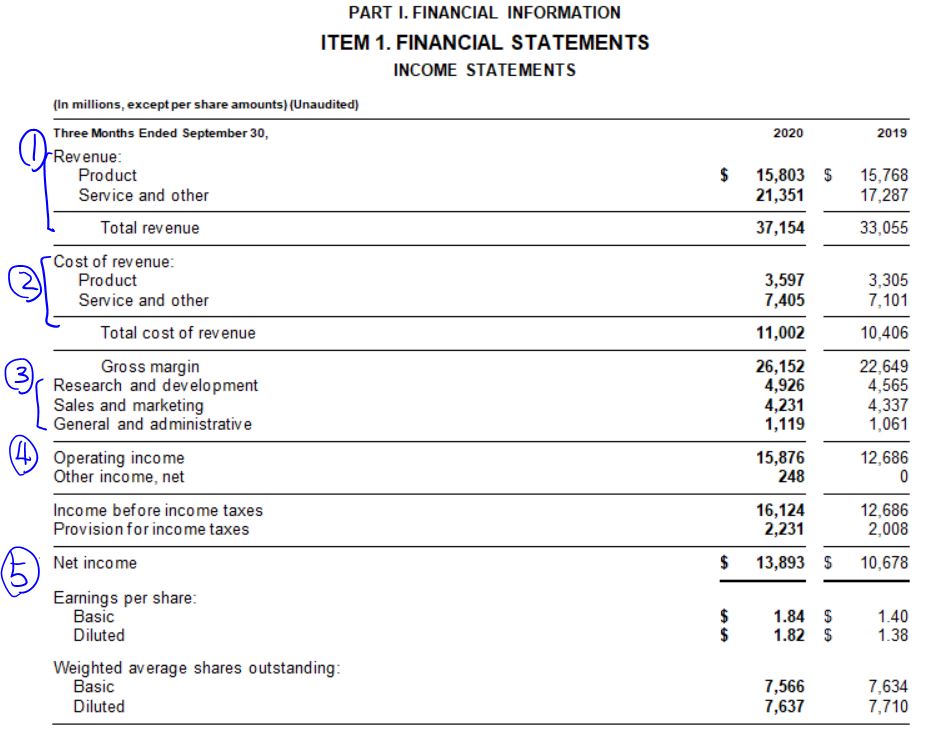

실제론 어땠을까요?

1. 매출 총합이 371억 5,400만 달러.

그 중에 제품 매출이 158억 300만 달러

서비스 매출이 213억 5,100만 달러입니다.

전년도보다 12% 증가했습니다.

2. 매출 원가가 110억 200만 달러.

그 중에 제품 매출 원가가 35억 9,700만 달러

서비스 매출 원가가 74억 500만 달러 입니다.

전년도보다 6% 증가했습니다.

매출 총이익은 261억 5,200만 달러 입니다.

3. 영업비용에서,

연구 개발비가 49억 2,600만 달러

판매와 마케팅 비용이 42억 3,100만 달러

일반 관리비가 11억 1,900만 달러 였습니다.

전년도보다 3% 증가했습니다.

4. 그 결과 회계연도 2021년 1분기의 영업이익은 158억 7,600만 달러 였고

기타 이익이 2억 4,800만 달러 였습니다.

영업이익은 전년도보다 25% 증가했습니다.

5. 당기순이익은 138억 9,300만 달러였고, 주당순이익은 1.84달러, 희석된 것을 조정하면 1.82 달러였습니다.

이는 전년도보다 30% 증가한 수치입니다.

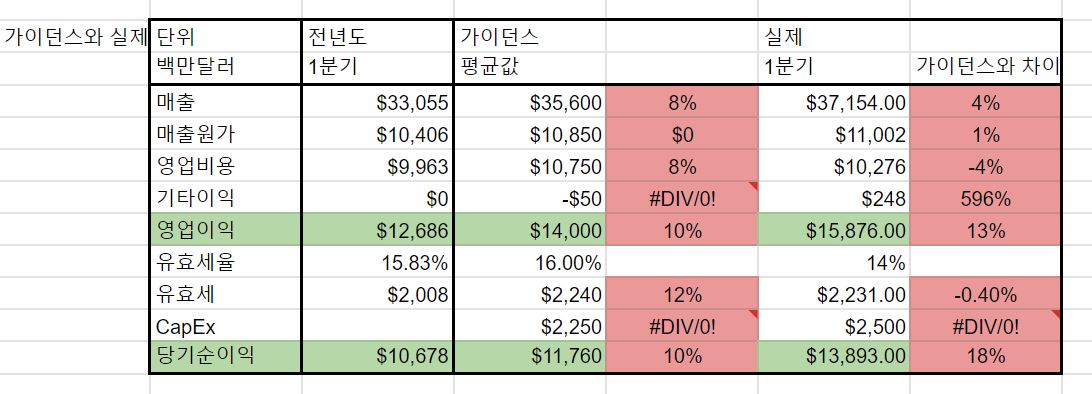

왼쪽이 전년도 1분기, 가운데가 가이던스 평균값, 맨 오른쪽이 실제 1분기 실적입니다.

가이던스보다도 뛰어난 실적을 올렸습니다.

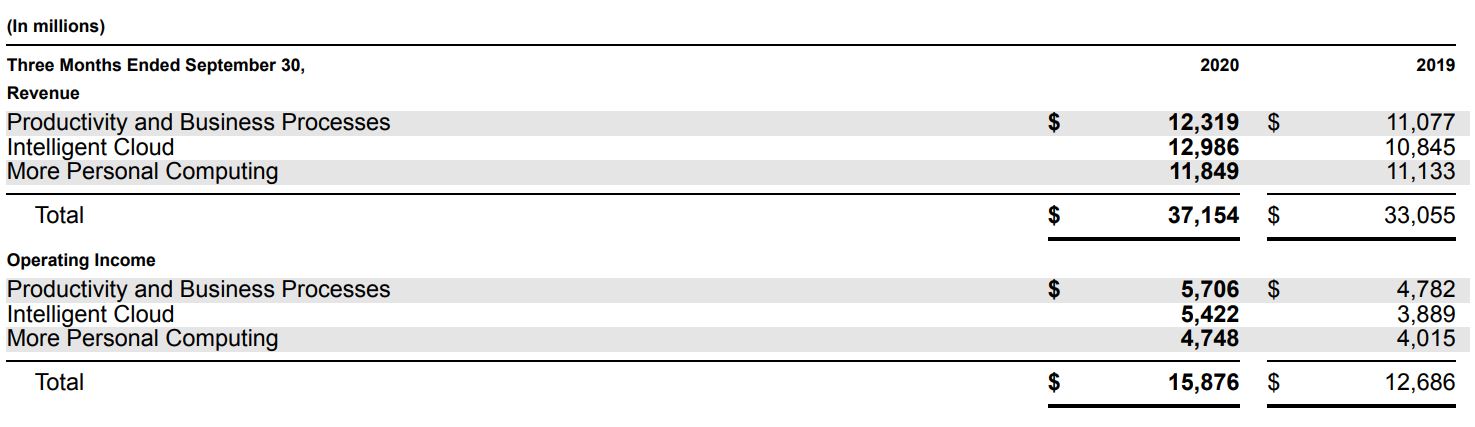

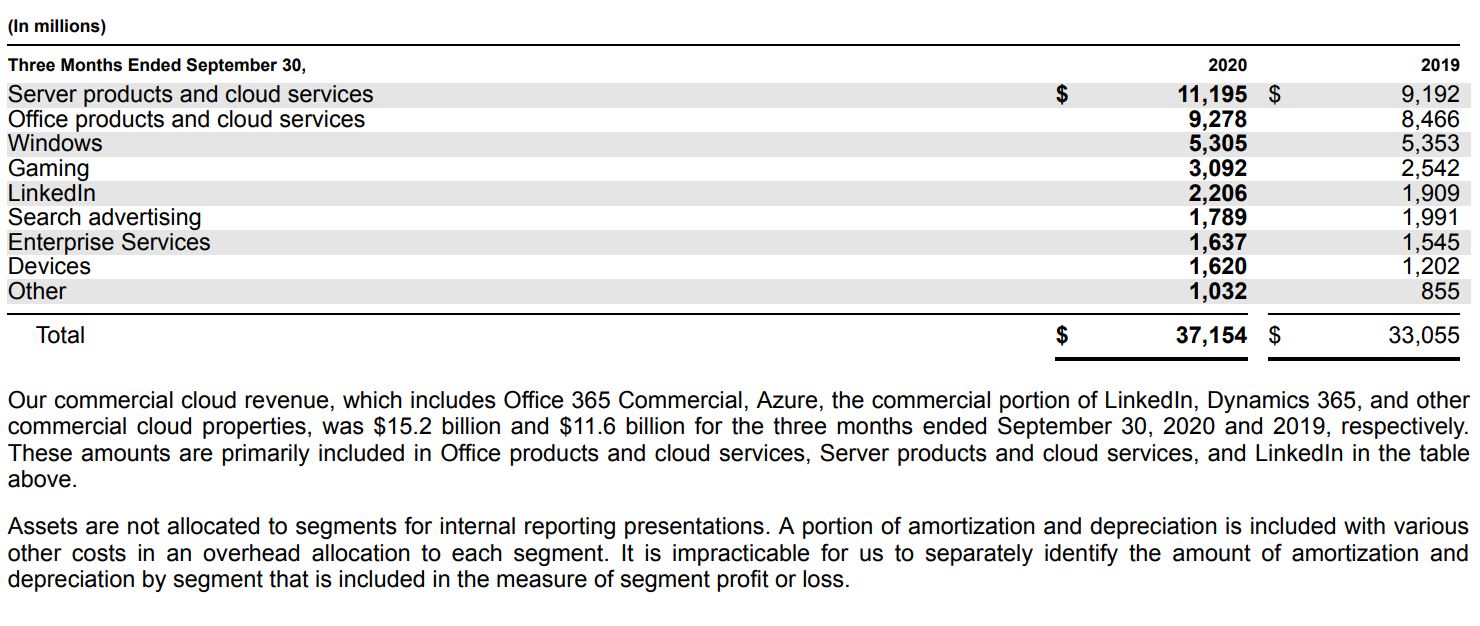

세그먼트별로 좀더 자세히 보겠습니다.

1. Productivity and Business process 생산성 및 비즈니스 프로세스 세그먼트는

매출이123억 1,900만 달러.

영업이익이 57억 600만 달러.

2. Intelligent Cloud 지능형 클라우드 세그먼트는

매출이 129억 8,600만 달러.

영업이익이 54억 2,200만 달러.

3. More Personal Computing 개인용 컴퓨터 세그먼트는

매출이 118억 4,900만 달러 였습니다.

영업이익이 47억 4,800만 달러였습니다.

제품군 별로 보면 서버와 클라우드가 가장 큰 매출을 올려주는 제품군 입니다.

성장율도 발군이네요. 그 밖에도 게이밍 부분도 눈에 띕니다.

유일하게 매출이 감소한 부분은 Search advertising 검색 광고 부분인데요 이미 마이크로소프트의 검색엔진은 bing신 소리 들을 정도니...

미국에서 나온 매출이 전체 매출의 절반을 넘네요.

중국에서 제대로된 매출을 올리지 않는걸 감안해도 엄청납니다.

(사실 대다수의 나스닥 기업들 매출의 절반이 미국에서 나오죠. 세계 소비의 절반은 미국에서...)

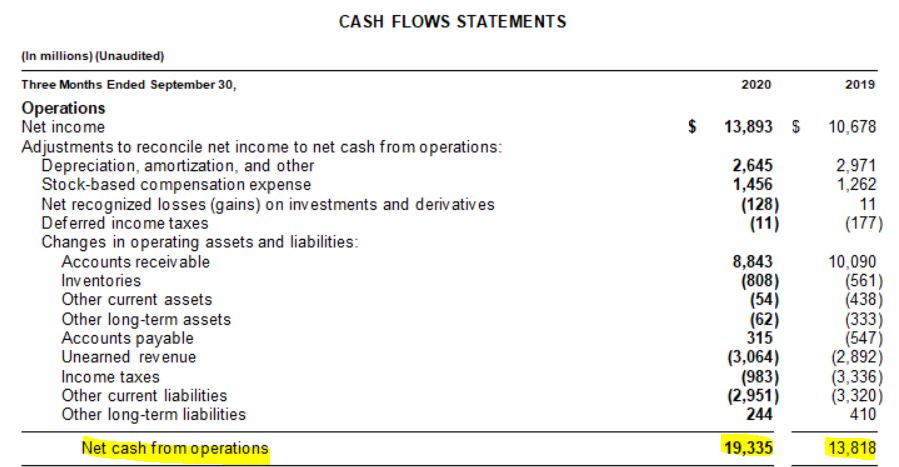

1. 영업현금흐름입니다

전년 동기보다 더 개선된 영업흐름을 보여줬습니다.

193억 3,500만 달러입니다.

재무현금흐름입니다.

1. 자사주매입이 전년 동기보다 증가한 67억 4,300만 달러였습니다.

2. 배당금이 전년 동기보다 증가한 38억 5,600만 달러였습니다.

배당과 자사주매입 여력이 되는지 아래에서 후술합니다.

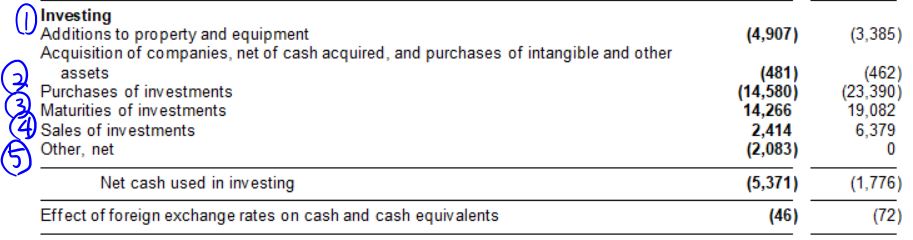

다음은 투자현금흐름입니다.

1. PPE라고 하죠. 재산과 장비 취득이 49억 700만 달러.

2. 투자자산 구매가 전년도보다 감소한 145억 8,000만 달러.

3. 추가로 투자자산의 만기는 매수보다 적은 142억 6,600만 달러입니다.

4. 투자자산의 판매가 24억 1,400만 달러였습니다.

만기된 투자자산과 판매한 투자자산 생각하면 나쁘지않네요.

5. 기타 투자자산에 20억 8,300만 달러. 대략 21억 달러의 지출이 있었는데요. 어떤 부분인지 궁금합니다.

부품 구매를 용이하게 하는 기타 투자에서 21억 달러가 늘었다고만 설명하네요.

그 결과

현금 변동입니다.

36억 2,900만 달러가 이번 분기에 들어와 현금자산이 172억 500만 달러가 되었습니다.

배당과 자사주매입을 가능하게 하는 이익잉여금을 보겠습니다.

당기순이익으로 충분히 커버가 되는 배당과 자사주매입을 지출 하고 있습니다.

그럼에도 현금은 증가추세입니다.

안정적으로 배당과 자사주 매입을 할 수 있겠네요.

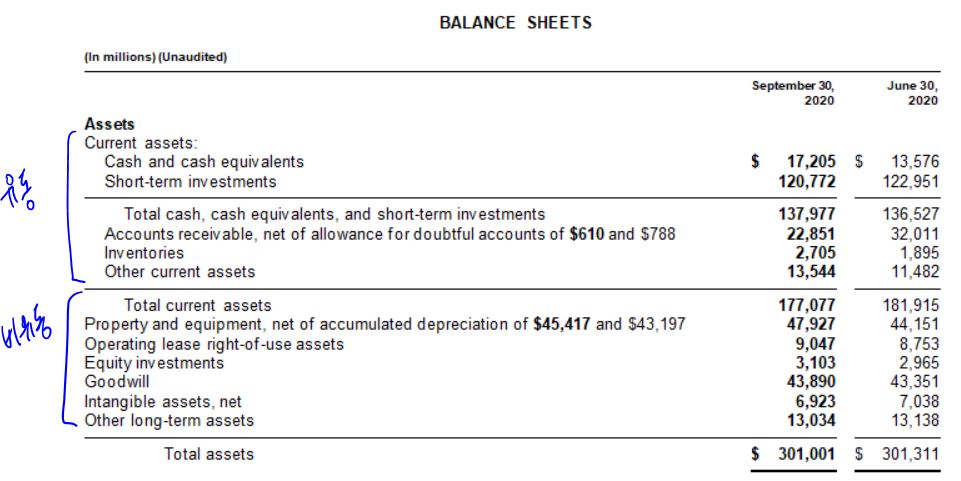

이번 손익계산서와 현금흐름표가 업데이트된 재무상태표를 살펴보겠습니다.

2. 재무 상태

총 자산이 2020년 6월 30일, 3013억 1,100만 달러에 비해 09월 30일에는 3010억 100만 달러로 소폭 감소(0.1%)하였는데요.

유동자산에서 보면,

매출채권이 지속적으로 감소 추세인데요.

6개월 전에 비해 매출채권은 30%나 감소하였습니다.

COVID-19로 인해 올해 내내 매출채권을 회수하는 모습을 보인 마이크로소프트였는데요. 추가적으로는,

매출채권이 발생하지 않는 구독 모델로 비즈니스 모델을 전환하고 있는 것도 그중 한 요인으로 보입니다.

현금자산이 135억 7,600만 달러에서 172억 500만 달러로 증가해 단기 유동성에는 무리가 없다고 생각합니다.(이번 분기에 마이크로소프트는 무리한 대출이 없었습니다.)

단기 투자 자산은 1229억 5,100만 달러에서 1207억 7,200만 달러로 감소하였습니다.

현금과 단기투자자산을 합한 현금성 자산의 총합은 1,365억 2,700만 달러에서 1,379억 7,700만 달러로 6개월 전에 비해 1% 증가하였습니다.

이를 종합하여 보면, 단기투자자산의 만기와 매도로 현금이 들어왔고 이것이 현금자산으로 옮겨진 것입니다.

제 전 재산이 100억인데 이 중에 채권 80억을 가지고 있었고 은행예금은 20억이었습니다.

채권의 만기가 되어 81억이 되었습니다.

이 중에 60억을 은행 예금으로 돌리면 제 현금 자산은 80억이되고 채권은 21억이 되죠.

그리고 현금성 재산의 총합은 101억 입니다.

라는 망상을 했습니다. 마이크로소프트의 상황은 아무튼 그렇습니다.

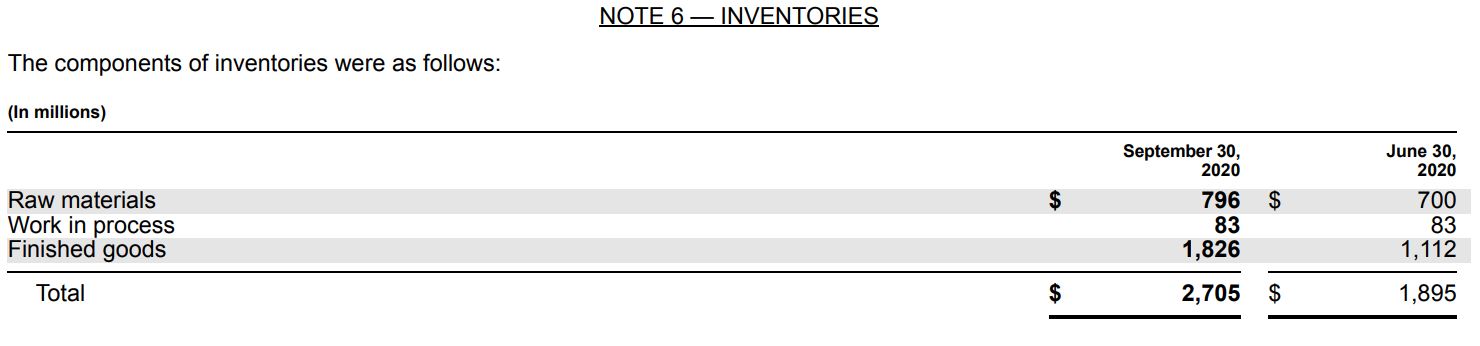

재고자산이 18억 9,500만 달러에서 27억 500만 달러로 증가했습니다.

재고자산을 좀더 살펴보겠습니다.

완제품 재고가 증가했는데요.

마이크로소프트에서 완제품이 나올 항목은 서피스 제품군이나 XBOX 제품군 등입니다. 다음 분기(2020년 12월 이죠)에 연말 연휴가 있으니 어떻게 변화할지 재고자산 추이를 지켜보겠습니다.

그 다음으로

비유동(고정)자산을 보면

앞서 현금흐름표에서 서술 했듯 재산과 장비 투자, 지분투자, 영업권은 증가 추세입니다.

좋은 현상이죠.

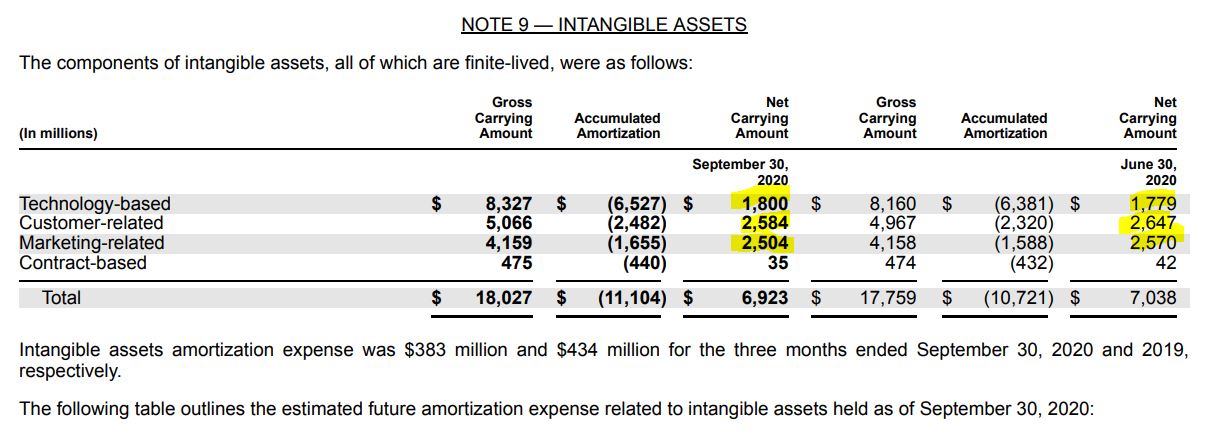

기타 자산을 제외하고는 무형자산이 소폭(소폭이지만 거의 1억달러) 감소하였는데요.

무형자산 항목을 보면,

기술, 소비자, 마케팅 관련 무형자산이 존재합니다.

세 항목 모두 Gross carrying amont(총 장부금액)은 2020년 6월 30일에 비해 증가했습니다.

다만 감가상각을 조정하니 감소하였네요.

또 테크 기업에게 중요한 기술 부분 무형자산의 경우 감가상각을 감안해도 순 장부금액이 증가하였습니다.

마케팅과 소비자 관련 무형자산과 합산한 총 무형자산의 장부가는 감소하였지만 테크기업에게 중요한 기술 부분 무형자산이 증가했다는 점이 긍정적 요인입니다.

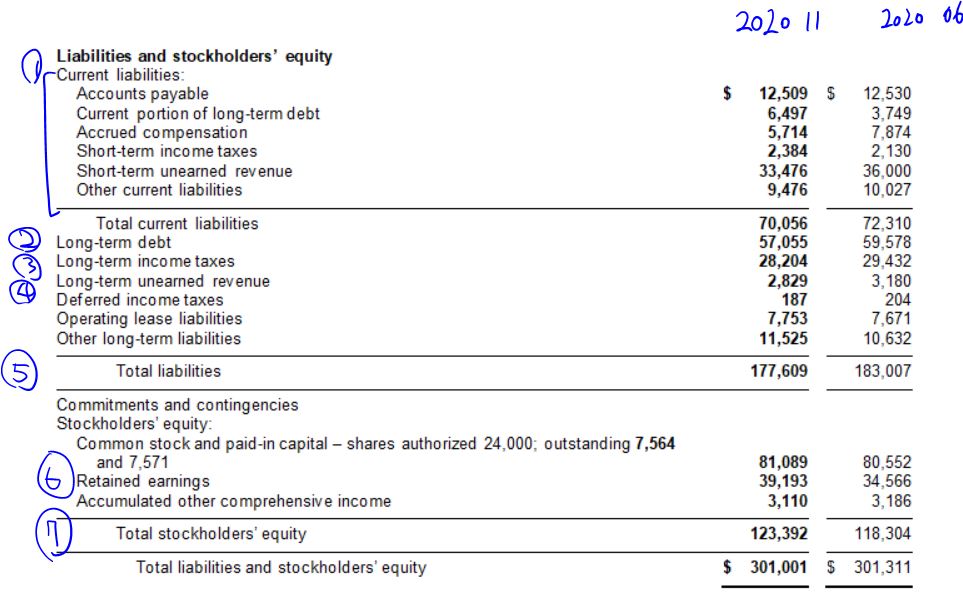

1. 유동 부채 항목 별로 보면

Account payble 매입 채무로 전년도와 평이합니다.

Current portion of long-term debt 장기부채 중 유동부분 : 장기부채의 만기가 1년 이내로 다가와 유동부채로 전환 된 것을 말합니다.

Accrued compensation 발생 보상 : 직원들에게 제공한 스톡옵션 등 입니다. 감소하였지만 2020년 6월과의 비교임을 감안해야합니다.

Short-term income taxes 단기 소득세 : 분기별로 계속 성장중이니 소득세는 증가할 수밖에 없죠.

Short-term unearned revenue 단기 선수수익 : 아직 서비스나 제품을 제공하지 않았는데 돈을 받은 것을 말합니다.

잠깐 선수수익에 대해 설명하고 가겠습니다.

선급비용, 선수수익은 비슷한 용어인데요.

선급 쪽은 돈을 받는 쪽.

선수 쪽은 돈을 주는 쪽. 기준이라고 생각하면 되겠습니다.

선급비용 : 1년짜리 월세 임대 계약을 하는데 1년치 월세를 미리 전부 지급하면 세입자 기준 선급비용이 됩니다. 미리 내야할 비용을 전부 낸거죠.

선수수익 : a가 b에게 1년 동안 돈을 빌려주기로 했는데 b가 1년치 이자를 미리 a에게 줬을 경우.(즉 이자를 빼고 돈을 빌려줬다는 소리죠.) a에게는 선급수익이 됩니다.

선급금, 선급비용의 경우 받아야할 재화를 아직 받지 못했으니 선급비용이라는 자산의 항목으로 재무상태표에 기록됩니다. 그리고 실제로 재화를 받게 될 경우 사라지게 되죠.(다른 자산의 항목이 증가합니다.)

선수금, 선수수익 등은 부채로 잡히는데요. 위의 예시에서 a의 경우 아직 b에게 100만원을 1년간 빌려주지 않았습니다. 그럼에도 이자를 먼저 받았으니 부채가 되는거죠.

미지급비용과 미수수익 도 같은 관계인데요.

선수금과 선수수익은 이번 분기가 아닌 다음 분기의 재화와 서비스를 미리 주고받았을 때 발생합니다.

미지급비용과 미수수익은 이번 분기에 재화와 서비스를 주고받았는데 대금이 아직 오가지 않았을 때 발생합니다.

미지급비용 : 서비스와 재화를 제공받았는데 아직 대금을 결제하지 않았을 경우

미수수익 : 서비스와 재화를 제공했는데 아직 대금을 받지 못했을 경우.

즉 a가 미수수익을 올리면 a와 거래한 b는 미지급비용이 발생하는 것입니다.

예시로 사과장수 a가 빵집주인 b에게 사과를 제공하였는데 아직 b가 대금을 결제하지 않았습니다.

사과장수 a는 미수수익이 발생한 것이고,

빵집주인 b는 미지급비용이 발생한 것입니다.

그리고 미지급비용과 미수수익중에서 기업의 영업활동에서 발생한 것을 따로 매입채무와 매출채권이라고 부릅니다.

2. 장기부채 감소했네요.

3. 장기적으로 지불해야하는 법인세 감소했습니다.

4. 장기 선수 수익 감소했습니다.

5. 총 부채가 1830억 700만 달러에서 1776억 900만 달러로 감소하였습니다.

자본계정에서

6. 앞서 설명한대로 이익잉여금이 증가했고,

7. 총 자본 계정도 그에 따라 증가했습니다.

3. 전망과 요약

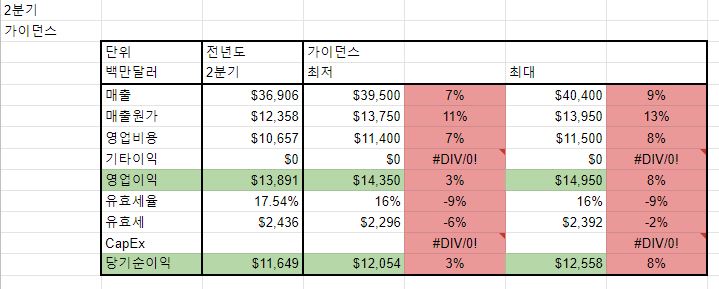

FY2021 2분기 실적 가이던스 입니다!

이를 토대로 제가 계산하였습니다.

2분기에도 안정적인 성장을 할 것으로 보입니다.

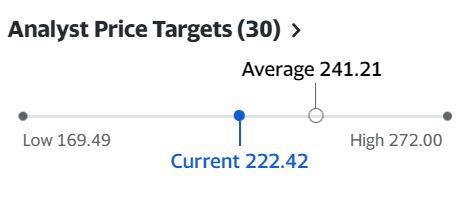

이번 분기 실적과 가이던스를 합산한 마이크로소프트의 목표주가입니다.

저는 242달러에서 264달러 사이로 보았는데요.

(보통 내년 이맘때를 상정하고 계산합니다.)

애널들이랑 얼추 맞네요.

그만큼 마이크로소프트의 미래에 변수가 없다는 뜻으로도 보여집니다.

변수가 없으니 급격히 오를 일도 급격히 내릴 일도 예측이 다를 일도 없이 평탄하게 가는거죠.

전체적으로 마이크로소프트는 안정적으로 운영되고 있습니다.

다른 maga 기업이 회사채 발행 등으로 부채를 늘리고 있는 것과 비교하면 더욱 눈에 띕니다.

그러나 그만큼 리스크가 줄어들어 안정적이게 된다면, 리턴도 줄어드는 것과 같습니다.

안정적인 배당주, 우량주가 급등하는 성장주보다 위험은 적지만 수익도 적은 것과 같죠.

올해 같은 변동성이 큰 장에서는 인기가 없을 수밖에 없었다고 보이네요.(특히 성급한 한국의 투자자들에게는 더더욱.)

그러나 그점이 매력일 수 있고 그래서 투자할 수 있습니다.

한 가지 명심해야 할점은,

변동성, 리스크는 리턴도 수반한다는 점입니다.

높이 올라가고 깊이 내려가는 롤로코스터는 그만큼 스릴이 있습니다. 하지만 그 스릴을 즐기기 위해서는 두려움을 이겨내야 합니다.

그리고 현실의 롤로코스터에서 사고가 날 확률은 매우 희박하지만 주식의 롤로코스터는 사고가 날 확률이 빈번합니다. 돈을 잃고 인생까지 나락으로 빠질 수도 있죠.

사고 날 일이 적은 롤로코스터, 높이 올라가지 않고 깊이 내려가지 않는 롤로코스터는 안전합니다. 수반하는 두려움도 적죠.

그러나 스릴도 적을 것입니다.

스릴(수익=리턴)을 극대화 하고 싶으면 두려움과 위험을 감내해야하고

두려움과 위험을 줄이고 싶으면 스릴도 그만큼 줄어듭니다.

모두 만족시킬 순 없습니다.

마이크로소프트는 정말 안전한 회사이지만 앞으로 어떻게 성장할지가 엘리트코스마냥 정해져있는 것 같습니다. 그러니 주가 상승 역시 코스요리마냥 정해져있는 것 같구요.

추가로, 마이크로소프트에게 최근 발생한 이슈로

https://www.newspim.com/news/view/20201219000019

MS "자체 반도체칩 생산"…인텔 급락 마감

MS "자체 반도체칩 생산"…인텔 급락 마감

www.newspim.com

애플을 뒤따라 자체 반도체 칩 생산을 하겠다는 소식을 빼놓을 수 없겠죠.

이는 사실 인텔의 악재로 보이네요.

(본 게시글은 작성시점의 내용을 근거로 쓰였습니다. 부족한 제 주관적인 의견이 포함되어있음을 알립니다. )