AMD(NASDAQ : AMD) FY 2020 3분기 실적 발표 분석.

AMD(NASDAQ : AMD) FY 2020 3분기 실적 발표 분석.

AMD의 지난 실적 분석글은 아래 링크에 있습니다.

2020/08/06 - [미국 주식투자/뉴스와 실적] - AMD(NASDAQ : AMD) 깃발을 올리다.

1. 어닝 하이라이트

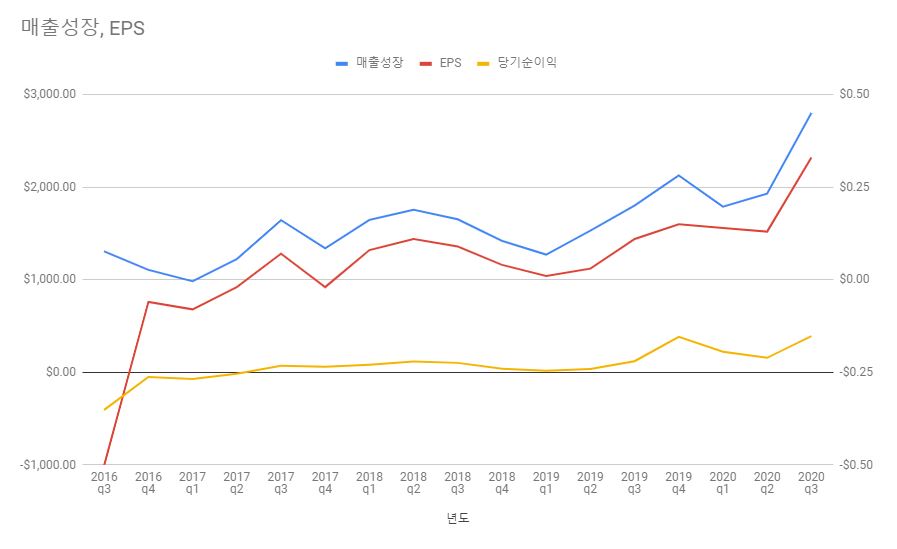

매출이 전년 동기보다 55.52% 증가.

매출원가는 53.42%, 영업비용은 32.15% 증가하여 영업이익은 141.40% 증가한 4억 4,900만 달러였습니다.

주당순이익은 0.33 달러로 전년동기보다 200% 증가한 수치입니다.

자세히 보겠습니다!

2. 재무제표

2-1. 재무상태

늘 그렇듯,재무상태 먼저 볼게요.

요약만 보자면,

유동비율이 227.55%.

자기자본비율이 55.06%

부채비율이 81.61%로

상당히 개선된 것을 알 수 있습니다.

좀 더 자세히 보면,

2019년 12월 28일에 비교해, 2020년 09월 26일에,

1. 현금 및 현금성 자산이 감소하였고 이는,

2. 단기투자로 흘러간 걸로 보입니다.

3. 미수금(매출채권)도 증가했네요. 실제 현금흐름표와 매출의 증가도 파악해봐야겠습니다.

4. 재고자산도 늘 었습니다. 3. 미수금과 마찬가지죠? 매출 증가보다 큰 지 등을 따져보겠습니다.

먼저 재고자산입니다.

Raw materials는 원재료.

Work in process는 재공품으로 완성 전 단계의 재고를 말합니다.

Finished goods는 완성품 입니다.

원재료와 재공품이 늘어나는 것은 일단은 좋게 해석할 여지가 있죠. 많이 팔거라고 기업이 예상하고 생산 중이라는 뜻으로요.

게다가 그 과정 끝에 늘어난 완성품이 바로바로 팔린다면 더할나위 없이 좋겠죠? 현재까지는 그런 모습입니다.

재산과 장비 항목입니다.

감가상각을 적용해도 늘었습니다.

부채와 자본 계정을 보겠습니다.

1. Accured liablilties 발생된 부채입니다.

기업이 당해에 마케팅을 비롯한 기업 운영을 위해 발생시킨 단기 부채입니다.

가진 현금으로 이를 처리하는 경우도 있겠지만 보통 부채죠.

일반인이 신용카드로 생활하고 월급이 들어오면 결제하는 거랑 비슷하게 보시면 되겠습니다.

마케팅 프로그램, 광고 지출에서 발생하였습니다.

2. Long-term debt

장기 부채는 의외로 감소하였습니다.

굳이 부채가 없어도 된다는 움직임 일까요?

현금흐름 보겠습니다.

조정이 일어나 당기순이익보다 적은 영업현금흐름을 창출하긴 했습니다.

주로 조정이 일어난 부분은 매출채권과 재고자산 이었습니다.

매출 증가 폭보다 이 두 항목이 급격하게 늘어난다면 재고를 늘림으로서 실적을 개선 하는 합법적 분식회계를 의심해봐야합니다.

매출채권과 미수금에서 유출된 현금이 전년도 1억 5,800만 달러에서 올해는 2억 8,700만 달러로 81% 증가하였습니다.

매출보단 과하게 증가하였습니다. 전체 매출 규모에 비교했을때 큰 수준은 아니라고 일단 생각하겠습니다만 유의해야겠습니다.

어쨌든 전년도에 5,100만 달러를 영업 현금흐름으로 창출 한 것에 비하면 5억 1,700만 달러로 영업 현금흐름을 10배나 더 창출 하였습니다.

영업 잘했네요.

투자 현금 흐름에서는

1. Purchases of property and equipment.

재산과 장비 구매.

2. Purchases of short-term Investments

단기 투자 자산 구매.

가 많았습니다.

재무 현금 흐름에서는

1.Proceeds from short-term debt borrowings

단기 부채 조달. 로 2억 달러를 조달 하였습니다.

2. Repayment and extinguishment of debt

부채의 반환 및 소멸 로

상기의 단기 부채 2억 달러를 상환 한 것으로 보입니다.

3. Common stock repurchases for tax withholding on employee equity plans

말이 좀 어렵죠. 직원 보유 지분 계획에 대한 세금 원천 징수를 위한 자사주 매입.

즉 직원들에게 스톡옵션 등으로 주식을 나눠주면 이 주식을 받은 종업원이 세금을 내는게 아니라, 회사가 세금을 납부한다는거죠. 원천징수.

직원들 스톡옵션 행사가 많았나봅니다.

그 결과,

2. 분기 초에 14억 7,000만 달러이던 현금과 현금성 자산은

3. 분기 말에 13억 달러가 되었습니다.

즉,

1. 이번 분기에 1억 7,000만 달러의 현금 유출이 있었는데요.

Purchases of short-term Investments 단기 투자 자산 구매가 5억 3,000만 달러였던걸 생각하면 현금 자산이 단기 투자 자산으로 이동했을 뿐, 크게 우려할 일은 아닌 걸로 보입니다.

2-2. 실적 비교

1. 매출 와... 대단합니다. 전년 동기 대비 55.52% 증가하였습니다. 매년 이런 증가를 보이면 2년이면 매출이 두배가 넘게 되네요.

2. 매출원가, 매출에 따른 변동비 이니 늘어날 수 밖에 없습니다. 매출이 전년 동기대비 55.52% 증가할 때, 53.42% 증가하였습니다.

총비용곡선, 한계비용 등 어려운 용어를 언젠가 제 실력으로 쉽게 설명 할 수 있으면 좋겠지만 지금은 생략합니다.

매출원가는 매출에 따라 함께 증가하는 비용이고, 매출 증가 폭 보다도 과도하게 증가했다면 생산 확대를 위해 한계비용 증가를 무시하고 무리한 생산을 하고 있는건 아닌가 생각해 볼 필요가 있습니다.

어려운 말이니까 이렇게만 알아두고 갈게요.

현재 AMD의 경우 매출보다는 비용 증가 폭이 적은 걸로 보아 무리한 생산을 하고 있지는 않습니다. 그러나 곧 무리한 생산의 영역으로 넘어갈 수도 있습니다. 물론 시장 선점을 위해 규모의 경제로 단기적으로 비용증가를 감수 할 수 있겠죠.

3. 영업비용 은 연구개발 등에 더 큰 투자를 했음에도 매출 증가보다는 적었습니다.

4. 매출에 비해 매출 원가와 영업비용의 억제를 잘 했기 때문에 영업이익이 무려 141.40% 나 증가하였습니다.

5. 기타비용, 이자비용과 세금에서 전년 동기보다 큰 증가가 없었기 때문에 당기순이익은 무려 225%나 증가한 3억 9,000만 달러입니다.

2-3. 세그먼트 비고

엔터프라이즈, 임베디드와 반도체 부분의 성장이 눈에 보입니다.

그래프로 보면, 이번분기 성장이 엄청나다는걸 알 수 있죠? 급격하게 우상향 하였습니다.

3. 전망과 요약

가이던스입니다.

제가 번역 후 다시 계산하였습니다.

가이던스 최저치로만 나와도 잘 나왔다 할텐데요. 최대치는 정말 대단하네요.

2분기에 나온 3분기 가이던스도 제가 계산 했었죠? 실제는 어땠는지,

다시 볼까요?

.왼쪽이 2019년 3분기, 가운데가 2분기에 나온 가이던스 최대치, 맨 오른쪽이 실제 나온 3분기 결과입니다.

가이던스를 능가하는 성적을 냈습니다.

과연 4분기는 어떨까요? 기대해보겠습니다!

(본 게시글은 작성시점의 내용을 근거로 쓰였습니다. 부족한 제 주관적인 의견이 포함되어있음을 알립니다. )